8-9PE+箱量十六连冠,把上港集团的价值低算透了

一、护城河的思考

1.地理与区位壁垒

港口地理卡位不可复制,新竞争者无法再造同等区位优势。

2.规模与特许经营壁垒

全球规模第一:集装箱吞吐量连续16年全球第一,洋山四期自动化智能码头大幅提升运营效率。

特许经营权:上海港公共码头唯一运营商,获政府港口运营许可,新进入者无资质准入。

二、历年营收、净利润整理

1. 主营业务看货物和集装箱吞吐量,中间虽有波动,但过去五年分别增长了7.8%和18.9%,低速微增长。

2. 散货的量没有增长,反而呈现萎缩态势,但是占营收不到4%。

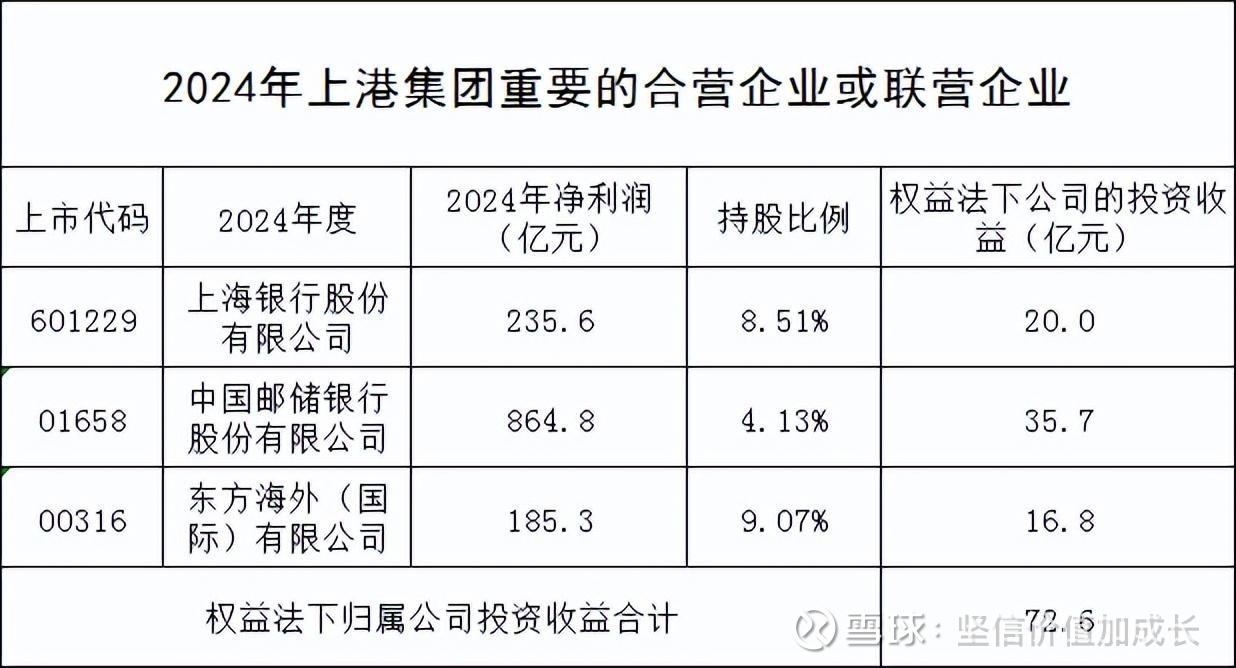

3. 投资收益占比较大,主要是邮政银行、上海银行、东方海外(国际)的股权投资收益

三、对外投资及收益情况

正常年份投资收益在9-10%,2021-2022年主要是由于疫情导致全球供应链失衡,运价从周期底部暴涨10倍,东方海外的投资收益达到惊人的43.28亿元、60.62亿元。

四、人均情况

1. 码头自动化提升,人员精简明显,典型是洋山四期全部由智能码头操作系统实时掌控,人均劳动生产率为传统码头的213%。

2. 52.14万元/人/年的人均工资在社会中非常具备竞争力。

五、自由现金流与资本开支

1.2016-2024年净利润中88.52%转化为了自由现金流。

2.以2024年为例,折旧是31.87亿元,资本开支是62.49亿元,其中20亿+是维持现有港口运转而做出的维持性资本开支,剩余40亿是对小洋山北侧码头的资本开支,该项目合计合计投入513亿元,上港集团占股80%,持续投入约400亿,预计到2030年全部投产,开支会大幅下降,后面可用于股东回报(分红+回购)的资金会大幅增长。

六、负债情况

2025年Q3

总负债659.4亿元

有息负债主要包括:长期负债277.5亿元+应付债券108.3亿元+短期借款

0.9亿=386.7亿元

货币资金358.4亿元

每年的财务费用基本在5-10亿之间,财务稳健。

七、总结

1. 短期

2025年快报

营收+3.5%;净利润-10.4%

总体是增收不增利,以量补价

原因主要有2点

① 单箱价格-3%--5%

欧美货运量占比下滑,而这些集装箱单价相对较高

受到整个海运景气度下行影响,单价下行

② 东方海外(国际)有限公司投资收益下滑

2.十年稳增逻辑

2025年上港集团(上海港)集装箱吞吐量达5506.3万标准箱。

分阶段目标(2026-2035)

吞吐量

2028年达5800-6000万标箱,年均增速2%-3%;小洋山北侧西I期投产,新增能力约400万标箱。

2030年达6200-6500万标箱,2035年达6800-7000万标箱,年均增速1.5%-2%。

优质生意池:中广核电力01816、海天味业03288、中国移动00941、贵州茅台600519、长江电力600900、上港集团600018

暂不考虑的企业:大秦铁路601006