全球半导体产业链的第二个选择 国产光刻机新凯来 十家核心公司及概念股梳理(后附表格)

新凯来(SiCarrier Technologies)是中国半导体设备领域的国产替代先锋,其光刻机技术突破直接冲击国际巨头垄断格局。新凯来的崛起标志着中国半导体设备从 “单点突破” 转向 “系统突围”。其 28nm 光刻机的量产验证和全流程设备矩阵,为国产替代提供了关键支撑;5nm DUA 技术的研发则展现了 “换道超车” 的战略野心。

新凯来的设备矩阵已覆盖半导体制造全流程,从逻辑芯片到量子计算,从成熟制程到先进封装,其技术突破与产业链协同能力显著提升了国产半导体的自主可控水平。尽管在 EUV 光源等领域仍需突破,但通过 SAQP、ALD 等创新技术,新凯来正以 “换道超车” 的姿态重塑全球半导体设备竞争格局,成为中国半导体产业自主化进程中不可忽视的力量。

最新消息

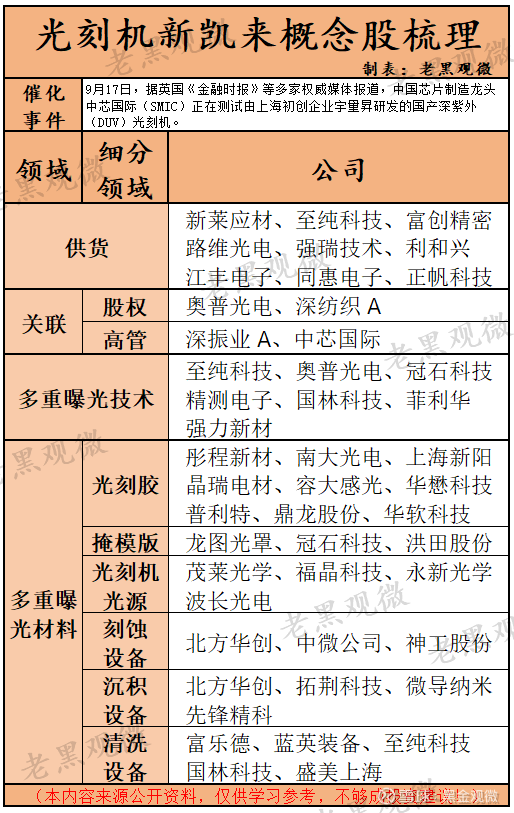

1. 9月17日,据英国《金融时报》等多家权威媒体报道,中国芯片制造龙头中芯国际(SMIC)正在测试由上海初创企业宇量昇研发的国产深紫外(DUV)光刻机。

2. 9月4日-6日,在无锡举办的第十三届半导体设备与核心部件及材料展(CSEAC 2025)上,新凯来发布的全流程设备矩阵引发行业震动,展会后新增订单超 5 亿元,截至 9 月 17 日,总订单金额突破17 亿元。

3. 8 月 21 日,新凯来与华为联合研发的Hyperion-1 EUV 光刻机启动试生产,并且持续优化关键参数。

老黑接下来帮大家梳理“光刻机新凯来”相关概念股,并筛选其中最核心十家公司,以便大家供大家研究参考, 以便后期跟踪。

一、$新莱应材(SZ300260)$ :为新凯来提供半导体设备关键零部件,包括超高洁净管路系统、真空阀门等,2024 年三季度获 8000 万元订单,2025 年进一步获得数亿级订单,覆盖先进制程设备零部件及液冷系统组件。其真空系统适配 EUV 光刻机极端环境,产品洁净度达 ISO 14644-1 Class 1 级,性能对标美国 Entegris,国产化替代率超 70%。

二、至纯科技:供应半导体湿法清洗设备及工艺,支持新凯来晶圆厂的先进制程需求,2021 年采购金额达 3000 万元,2025 年子公司至微科技获部分先进制程订单。其单晶圆清洗设备适配 5nm 制程,颗粒去除率达 99.99%,已进入中芯国际、长江存储供应链,与新凯来形成设备配套闭环。

三、$奥普光电(SZ002338)$ :实际控制人长春光机所与新凯来合资成立长光集智,专注于光刻机核心部件(如深紫外光源、光学镜头)的研发,奥普光电向长光集智供应曝光系统等关键组件。其深紫外物镜系统分辨率达 22nm,已通过中科院微电子所验证,计划 2026 年量产适配 EUV 光刻机的光学模组。

四、$江丰电子(SZ300666)$ :作为新凯来 PVD 设备的主靶材供应商,覆盖铝、钛、钽靶材,适配 14nm 及以上逻辑芯片和 128 层以上 3D NAND 工艺,2025 年订单金额超 2 亿元。国内唯一实现 5nm 制程靶材量产的企业,纯度达 99.9995%,打破日本 JX 金属垄断,市占率提升至 35%。

五、同惠电子:北交所唯一明确向新凯来及华为海思供货的企业,提供精密阻抗测试仪、半导体特性分析仪等测试设备,覆盖半导体制造全流程检测需求。其 LCR 测试仪精度达 0.05%,适配新凯来 EUV 光刻机的缺陷检测环节,2025 年目标营收增长 80%。

六、深振业 A:深圳国资旗下低市值地产公司,新凯来董事黄秀章兼任其监事,双方同属深圳重大产业投资集团体系,市场预期新凯来可能通过资产重组注入。2023 年计提地产资产减值(亏损 6.8 亿 - 9.6 亿元),预留 50 亿元现金储备,为资产置换腾出空间,潜在市值弹性超 300%。

七、强力新材:子公司常州德创是国内唯一 ACF(异方性导电胶膜)厂商,获华为哈勃投资入股,与新凯来在先进封装环节存在潜在合作。其 ACF 材料适配 Chiplet 封装工艺,已进入长电科技验证阶段,预计 2026 年量产,替代日本日立化成份额。

八、国林科技:半导体级臭氧设备独家供应商,用于新凯来 ALD/CVD 工艺清洗环节,2025 年半导体业务营收占比将超 40%,客户覆盖中芯国际、华虹。其臭氧发生器浓度控制精度达 ±1ppm,适配 5nm 制程晶圆清洗,良率提升至 98.5%。

九、冠石科技:布局光刻工艺中的掩膜版技术,其产品与新凯来联合研发的自对准四重图形曝光(SAQP)工艺存在协同可能性,助力半导体设备国产化。其掩膜版缺陷密度 < 0.1 个 /cm²,适配 28nm 制程,已进入上海华力验证,预计 2026 年量产。

十、正帆科技:通过子公司鸿舸半导体向新凯来供应气体输送模组 (GasBox),广泛应用于刻蚀、薄膜沉积等核心工艺设备,2024 年半导体业务收入占比提升至 51%。其 GasBox 纯度达 99.9999%,适配 EUV 光刻机的高纯度气体需求,订单金额超 3 亿元。

光刻机新凯来概念股表格: