工业领域的绿色血液 氢能源 十家核心公司及概念股梳理(后附表格)

氢能源是指以氢气 (H₂) 为能量载体,通过其与氧气发生化学反应释放能量的二次能源形式。它并非自然界中直接存在的原始能源,而是需要通过其他能源 (如太阳能、风能、水能或化石燃料) 转化而来。其具有高能量密度、零碳排放等优势,在能源转型中被视为未来能源体系的重要组成部分,尤其适用于难以电气化的重卡运输、工业冶炼和长途航运等领域。

氢能源的应用覆盖了交通、工业、能源、建筑四大核心领域,同时向便携式设备、医疗等细分场景延伸,形成了 “制 - 储 - 运 - 用” 全产业链的应用格局。其核心价值在于既能替代化石能源解决碳排放问题,又能弥补可再生能源的间歇性缺陷,是实现 “双碳” 目标的关键能源之一。

最新消息

1. 2025 年 11 月 27 日,国家发改委支持储能与氢能产业发展,推出 “真金白银 + 市场空间 + 技术突破” 组合拳,提供万亿级订单,打通产业发展堵点。

2. 2025 年 11 月 27 日,内蒙古正镶白旗 300 万千瓦风光制氢项目获批,总投资约 307 亿元,年产绿氢 13.4 万吨,

3. 2025 年 11 月 20 日发布、21 日正式公布,财政部与工信部联合发布相关征求意见稿,首次将氢燃料电池车纳入政府采购目录,与纯电动车、插混车地位同等,预计带来万亿级市场空间。

接下来老黑帮大家梳理“氢能源”相关概念股,并筛选其中最核心十家公司,以便大家供大家研究参考, 以便后期跟踪。

一、$亿华通(NQ834613)$ :燃料电池系统绝对龙头,2024 年市占率 20.8%,连续 5 年国内第一。自研率超 90%,核心零部件 100% 国产化,最高功率密度达 800W/kg。产品适配公交、重卡等多场景,配套宇通、福田等主流车企,累计获授权专利 487 项,其中发明专利占 38%。

二、美锦能源:"煤 - 焦 - 氢" 一体化龙头,拥有完整氢能产业链布局。依托焦化副产氢低成本优势 (纯度高、杂质少),构建 "低成本氢源 + 场景深耕 + 区域协同 + 技术壁垒" 核心竞争力。控股飞驰汽车 (氢燃料电池整车),参股鸿基创能 (膜电极,市占率超 50%) 和国鸿氢能 (电堆),形成全产业链协同效应。

三、潍柴动力:全球燃料电池重卡配套龙头,2024 年销量占行业 60% 以上。布局燃料电池与氢内燃机双技术路线,拥有 "单电池 - 电堆 - 系统 - 整车" 完整产业链。燃料电池系统效率超 60%,氢内燃机热效率突破 45%。2025 年发布全球首款大功率金属支撑 SOFC,热电联产效率达 92.55%。

四、 隆基绿能:电解水制氢设备龙头,ALK 系列电解槽直流电耗低至 3.9-4.5kWh/Nm³(行业领先 10-15%),单槽产能最高 3000Nm³/h,氢气纯度达 99.999%。2025 年推出 HyBlock 模块化系统,降低 35% 建设成本、缩短 40% 交付周期。中标国内最大规模碱性电解水项目 (年产绿氢 3 万吨),技术指标国际一流。

五、雄韬股份:国内唯一拥有完整国产化氢燃料电池产业链的上市公司。子公司武汉理工氢电膜电极市占率超 50%,全球前五。自主研发 "纸电堆" 技术获《Nature》报道,功率密度达 6.0kW/L,成本降至同行 2/3,体积减少 30%、重量减轻 50%。"极致混动" 系统融合燃料电池与锂电池优势,百公里氢耗从 11kg 降至 7kg,年省燃料费超 10 万元。

六、中国石化:全球最大加氢站运营商,已建成 140 余座加氢站,规划 2025 年达 1000 座。依托 3 万多座加油站网络和全国 1/3 炼化产能,构建 "制储运加用研" 全产业链布局。新疆库车绿氢项目 (年产 2 万吨) 为全球在建最大光伏绿氢项目,引领行业绿色转型。

七、宝丰能源:全球最大绿氢耦合煤化工企业,年产 4 万吨绿氢项目纯度达 99.999%。独创 "绿氢 + 煤化工" 模式,年产 40 万吨绿色聚烯烃 (占总产能 12%),被列为国家 "双碳" 战略标杆项目。通过 "煤 - 焦 - 甲醇 - 烯烃 - 精细化工" 闭环产业链,煤炭自给率 45% 以上,吨烯烃成本较行业低 900 元以上。

八、$厚普股份(SZ300471)$ :加氢设备领域龙头,市占率超 30%,承建 70 余个国家级示范项目。自主研发 70MPa 超高压加氢技术打破国际垄断,关键设备实现国产替代。智能加氢机器人使运维成本降低 60%,2025 年新签订单 6.5 亿元,同比增长 60%,毛利率达 32%。

九、京城股份:储氢瓶领域龙头,高压储氢瓶市占率超 30%。拥有亚洲最大高压储氢瓶研发生产基地,35MPa 铝内胆碳纤维复合气瓶已批量应用于燃料电池车。70MPa 高压储氢瓶技术打破国外垄断,填补国内空白。自主研发车载液氢储供系统,储氢量达 80kg 以上,支持超 1000km 续航,技术国际领先。

十、$中材科技(SZ002080)$ :储氢瓶领域龙头,70MPa IV 型瓶打破技术垄断,市占率达 35%,2024 年出货量超 2.8 万只。拥有年产万只以上 III 型瓶自动化生产线,高压气瓶国内市占率连续多年第一,重卡车型占有率超 90%。自有硅砂矿和化工原料基地,成本比同行低 10%,构建难以复制的成本壁垒。

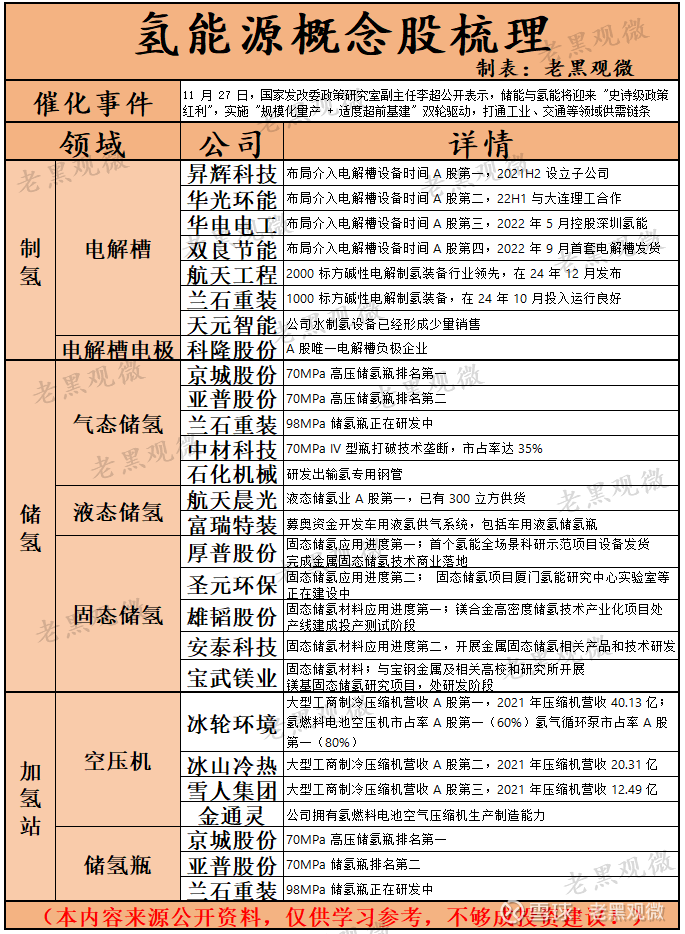

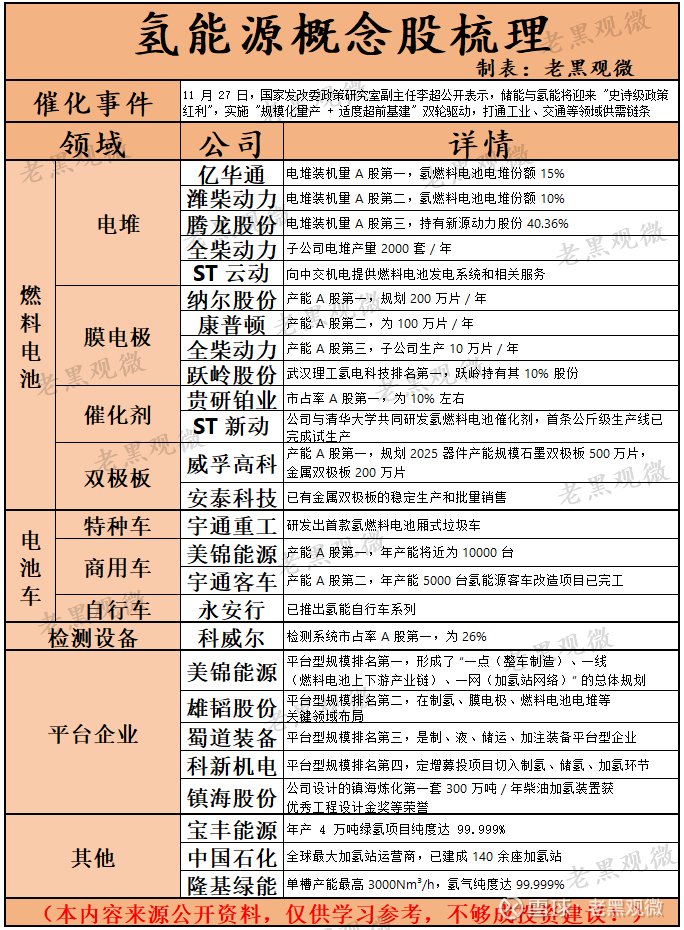

氢能源概念股表格: