从技术成熟到需求兑现 Micro OLED 开启上涨周期 Micro OLED 十家最核心公司梳理(后附表格)

Micro OLED(又称硅基 OLED、OLEDoS,即 OLED on Silicon)是一种在单晶硅片上集成 CMOS 驱动电路与有机发光二极管的微型显示技术,像素尺寸通常 **<10 微米 **,像素密度可达4000-5000 PPI,远超传统显示技术。作为新一代微型显示技术,核心优势围绕显示性能、能耗效率、形态适配、场景兼容性四大核心维度展开,且适配半导体量产工艺,是契合近眼显示、便携智能设备等新一代终端需求的显示方案,其优势均针对传统显示技术(LCD、传统 OLED)的痛点实现突破。且它属于自发光显示,无需背光,能实现纯黑显示与无限对比度,是 AR/VR、穿戴设备等领域的核心显示方案。

催化原因

1. AI眼镜驱动,Micro OLED成标配:2026年AI眼镜迎爆发期,雷鸟X3 Pro实现eSIM独立通信;Micro OLED占AR市场54%份额,机构预测全年AI眼镜销量破千万台。CES 2026新品采用该技术,谷歌Android XR生态年底上市。

2. 国产产线提速,规模化降本在即:视涯科技IPO获批,扩建12英寸产线打破国外垄断;熙泰、睿显等12英寸产线合计产能超千万片,京东方8.6代产线下半年量产,可川科技涨停印证供应链预期。

3. 技术成本优化,突破规模化瓶颈:国内攻克蒸镀封装工艺,12英寸产线良率、成本改善;核心环节国产替代加速,应用场景从AR/VR延伸至多领域。

4. 政策资本加持,生态持续完善:Micro OLED获政策扶持,2025年至今产业链融资超26起,长沙睿显等推动国产技术出海。

5. 巨头生态升级,联动产业链增长:苹果或推搭载Micro OLED的AR/VR设备,谷歌与歌尔、瑞声合作,加速Android XR生态落地。

接下来老黑帮大家梳理“Micro OLED”相关概念股,并筛选其中最核心十家公司,以便大家供大家研究参考, 以便后期跟踪。

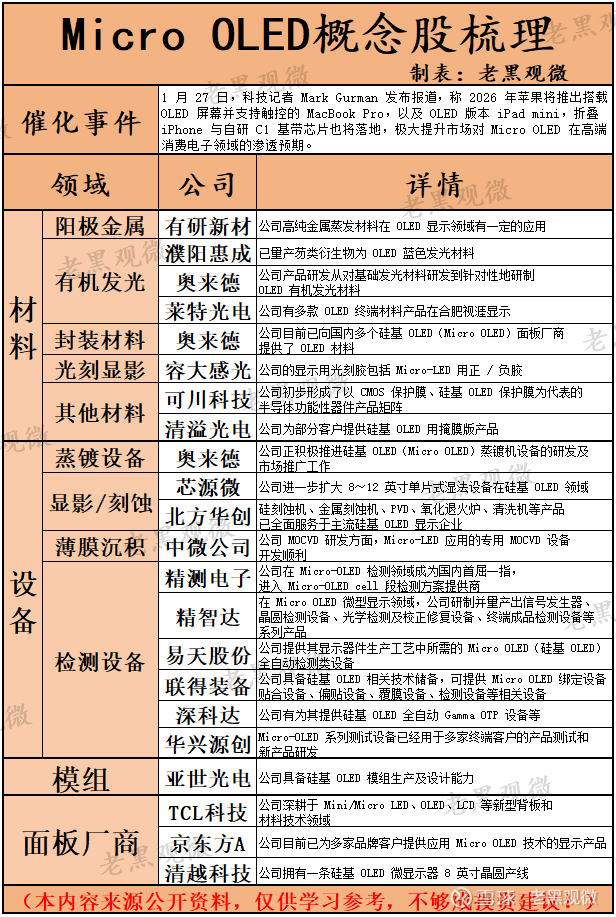

一、京东方 A

核心优势:全球面板龙头企业,技术储备深厚,已为多家品牌客户供应基于 Micro OLED 技术的显示产品。依托规模化产能、成熟的良率控制能力及丰富的客户资源(含苹果等潜在合作方),是 Micro OLED 面板量产落地的核心力量,在 AR/VR 等前沿应用场景中具备先发量产优势。

二、TCL 科技

核心优势:布局 Mini/Micro LED、OLED 等新型显示技术,依托华星光电的制造能力,在 Micro OLED 领域具备技术储备与规模化生产潜力。产业链上下游协同能力强,可快速响应下游消费电子需求,且在新型背板材料技术上积累深厚,为 Micro OLED 量产提供底层支撑。

三、清越科技

核心优势:国内少数具备硅基 OLED 微显示器量产能力的厂商,拥有 8 英寸晶圆产线。技术实力突出,产品直接应用于 AR/VR 等前沿领域,客户包括头部终端品牌,是国内 Micro OLED 面板端的稀缺标的,产能与技术优势显著。

四、北方华创

核心优势:国内半导体设备龙头,刻蚀机、PVD(物理气相沉积)等设备全面覆盖 Micro OLED 产线核心环节,已服务于国内主流硅基 OLED 显示企业。作为国产设备替代进口的核心标的,技术性能对标国际水平,客户覆盖广,是 Micro OLED 产线扩产的关键设备供应商。

五、中微公司

核心优势:在 MOCVD(金属有机化学气相沉积)设备领域技术领先,针对 Micro OLED 应用的 MOCVD 设备开发进展顺利,该设备是 OLED 薄膜沉积环节的核心装备。作为国产设备关键厂商,技术实力与客户认可度高,为 Micro OLED 面板量产提供核心设备支撑。

六、华兴源创

核心优势:国内领先的检测设备厂商,Micro OLED 系列测试设备已通过多家终端客户验证并量产应用。测试设备是保障 Micro OLED 产线良率的核心环节,技术实力突出,客户包括头部显示厂商与消费电子品牌,是产线良率提升的关键支撑。

七、 $精测电子(SZ300567)$

核心优势:Micro OLED 检测领域国内首屈一指,率先进入模组段检测环节,可提供从制程到模组的全流程检测设备。技术性能对标国际水平,客户覆盖国内主流显示面板厂,是 Micro OLED 产线良率保障的核心供应商。

八、$奥来德(SH688378)$

核心优势:实现 “材料 + 设备” 双轮驱动。材料端:OLED 发光材料、终端材料已量产供应,技术积累深厚;设备端:积极推进硅基 OLED(Micro OLED)蒸镀机设备的研发及市场推广,产业链布局全面,技术协同效应显著,是上游环节的核心标的。

九、濮阳惠成

核心优势:国内 OLED 发光材料中间体核心供应商,已量产多类衍生物为 OLED 蓝色发光材料。技术领先、产能规模大,供应稳定,是 Micro OLED 上游材料的重要支撑,客户覆盖国内主流 OLED 材料厂商。

十、$有研新材(SH600206)$

核心优势:国内稀有金属材料龙头,高纯金属蒸发材料在 OLED 显示领域已成熟应用。技术稳定、供应能力强,作为上游核心材料供应商,为 Micro OLED 产业链提供坚实的阳极金属材料保障。

Micro OLED概念股表格: