多轮催化共振 硅光技术产业链迎来上行周期 硅光技术 十家最核心公司梳理(后附表格)

硅光技术 (Silicon Photonics, SiPh) 是融合硅基微电子学与光子学的前沿技术,利用成熟的CMOS 半导体工艺在硅基衬底 (通常是 SOI 绝缘体上硅晶圆) 上制造集成光子器件,实现光信号的产生、调制、传输、探测及电 - 光 / 光 - 电转换的全流程功能,构建高度集成的光子集成电路 (PIC)。简单来说,就是用做电子芯片的方式做光子器件,将 "微缩光学实验室" 搬到硅片上,让光与电在同一芯片上深度融合,实现真正的 "光互连"。

催化原因

1. 供需失衡驱动替代:传统 EML 光芯片 25%-30% 的产能缺口,迫使行业加速转向硅光方案,形成 "供给缺口→技术替代→需求增长" 的正向循环。

2. 技术性能与成本双优:硅光技术在 1.6T 场景下实现功耗降低 60%+,良率提升推动成本下降,完美契合 AI 数据中心 "高速、低功耗、低成本" 三大核心需求。

3. 产业生态全面成熟:从上游硅光芯片、CW 光源到下游 CPO/NPO 封装,从海外巨头到国内企业,硅光产业链各环节均实现突破,商业化落地加速。

4. AI 算力周期共振:AI 从算力建设向应用落地过渡,光模块作为算力基础设施的核心组件,需求持续释放,硅光方案成为应对算力爆发的最优解。

接下来老黑帮大家梳理“硅光技术”相关概念股,并筛选其中最核心十家公司,以便大家供大家研究参考, 以便后期跟踪。

一、$中际旭创(SZ300308)$

核心优势:全球光模块龙头,800G 硅光模块市占率约 50%(全球第一),是英伟达 GB200 平台 1.6T 硅光模块独家供应商,已小批量出货,3.2T 光引擎研发推进中。自研硅光芯片 + Chiplet+2.5D 封装良率 95%,泰国工厂月产能 50 万只,规避关税并保障北美供应。深度绑定谷歌、微软等头部云厂商,海外收入占比高,业绩确定性强。

二、新易盛

核心优势:全球唯二实现 1.6T 硅光模块量产的厂商,LPO 方案获英伟达认证,800G LPO 功耗较传统方案降 30%。硅光晶圆厂 2025Q2 投产,器件自供率提升带动净利率增长。绑定谷歌、英伟达等大客户,泰国工厂助力降本增效,1.6T 产品订单饱满,成长弹性大。

三、光迅科技

核心优势:央企背景,芯片 - 模块垂直整合,自研光芯片打破海外垄断,400G 硅光模块批量出货,200G EML 芯片实现国产替代。是华为昇腾 384 超节点硅光模块供应商,在电信与数通市场双线布局,技术积累深厚,客户资源稳定。

四、华工科技

核心优势:激光器 - 硅光芯片 - 模块全链条布局,单波 200G 硅光芯片技术领先,1.6T CPO 模块 2025Q3 送样。背靠华中科技大学,产学研协同强,是华为昇腾硅光模块核心供应商,在激光加工与光通信领域协同发展,抗风险能力强。

五、天孚通信

核心优势:全球光无源器件龙头,CPO 精密耦合技术全球市占率约 30%,800G/1.6T 光引擎市占率领先。深度绑定英伟达等巨头,产品覆盖硅光模块核心配套器件,全链条自主垂直整合,供货稳定性与成本优势突出。

六、$仕佳光子(SH688313)$

核心优势:硅光芯片自主知识产权,专利超 200 项,聚焦硅光集成核心环节,光分路器市占率国内领先。在 PLC 硅光芯片、AWG 等领域技术壁垒高,受益于硅光芯片国产替代加速,下游光模块厂商采购需求增长。

七、源杰科技

核心优势:硅光激光器龙头,高功率 CW 激光器芯片(硅光模块外置光源)70mW 芯片出货百万颗,100mW 芯片通过验证(支撑 1.6T 需求),300mW 光源突破适配 CPO 集成。上游国产替代空间大,业绩弹性显著,是硅光模块光源国产化核心标的。

八、长芯博创

核心优势:专注硅光集成芯片与高速光模块,400G-DR4 硅光模块量产出货,在数据中心市场竞争力强。与头部光模块厂商合作紧密,技术迭代快,受益于数据中心硅光渗透率提升,订单增长可期。

九、$罗博特科(SZ300757)$

核心优势:参股 Ficontec(硅光封测设备市占约 60%),提供 CPO 与硅光封装核心耦合 / 测试设备,是硅光智能制造设备稀缺标的。2026 年以来累计涨幅超 40%,设备国产化需求驱动下,业绩增长潜力大。

十、炬光科技

核心优势:提供微光学元器件、预置金锡衬底等硅光模块核心配套产品,覆盖 800G/1.6T/CPO 等场景。在光通信与消费电子领域协同发展,产品技术壁垒高,客户包括头部光模块厂商,供货稳定,成长空间广阔。

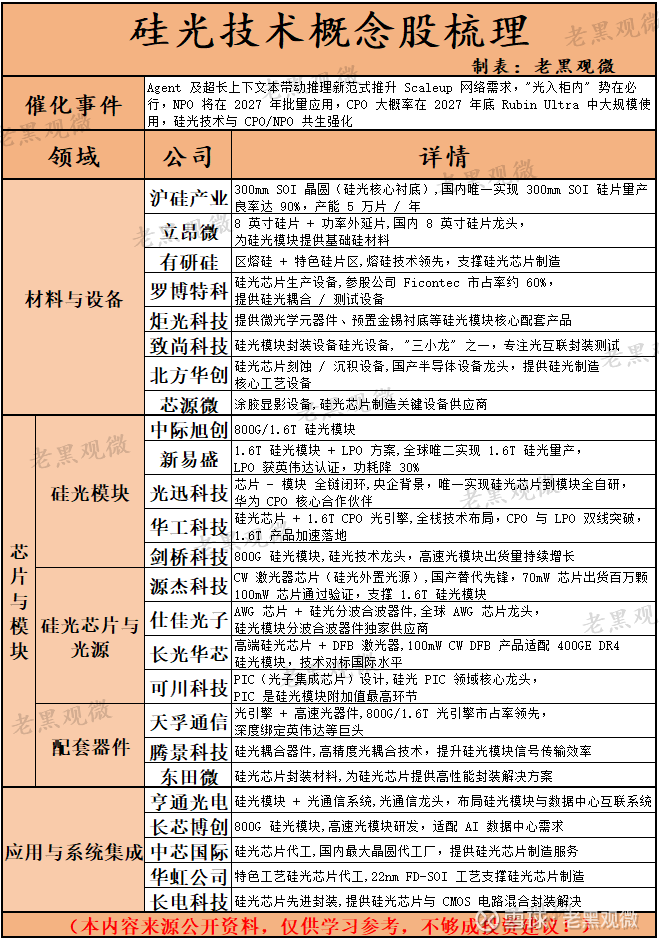

硅光技术概念股表格: