论兴业银锡之中国银王①-25Q4以及26Q1利润预测

结论先放前面,Q4净利润9亿,Q1净利润17亿

一、兴业银锡简介

问谁是中国银矿储量之最大者,$兴业银锡(SZ000426)$ 应占一席之地,年报中已公布的白银保有储量为2.45万吨(占国内34.56%,全球4.46%),再加潜在的待探矿以及未来注入的银矿,整个公司预计为5万吨以上的银矿储量。

二、矿产量

基于他作为以挖矿为主的矿资源企业,今天来初步聊聊他在25年四季度以及接下来26年一季度的营收和利润预测,对于兴业来说,没有太多复杂的业务,只需要知道他的产量、售价以及成本即可推算出季度的大概营收以及利润。 25年Q2受矿难影响,产量有所下降,但在26年~29年产量有持续的提升,直至1000吨/年的银产量。从25年前3季度的财报,可以知道兴业银锡,的几个关键事实,主要的矿产收入为 银、锡、锌,占比大概为85%左右,其余的为15%。(一切的内容皆为个人测算,若有雷同,纯属巧合)。

三、营收&盈利估算依据

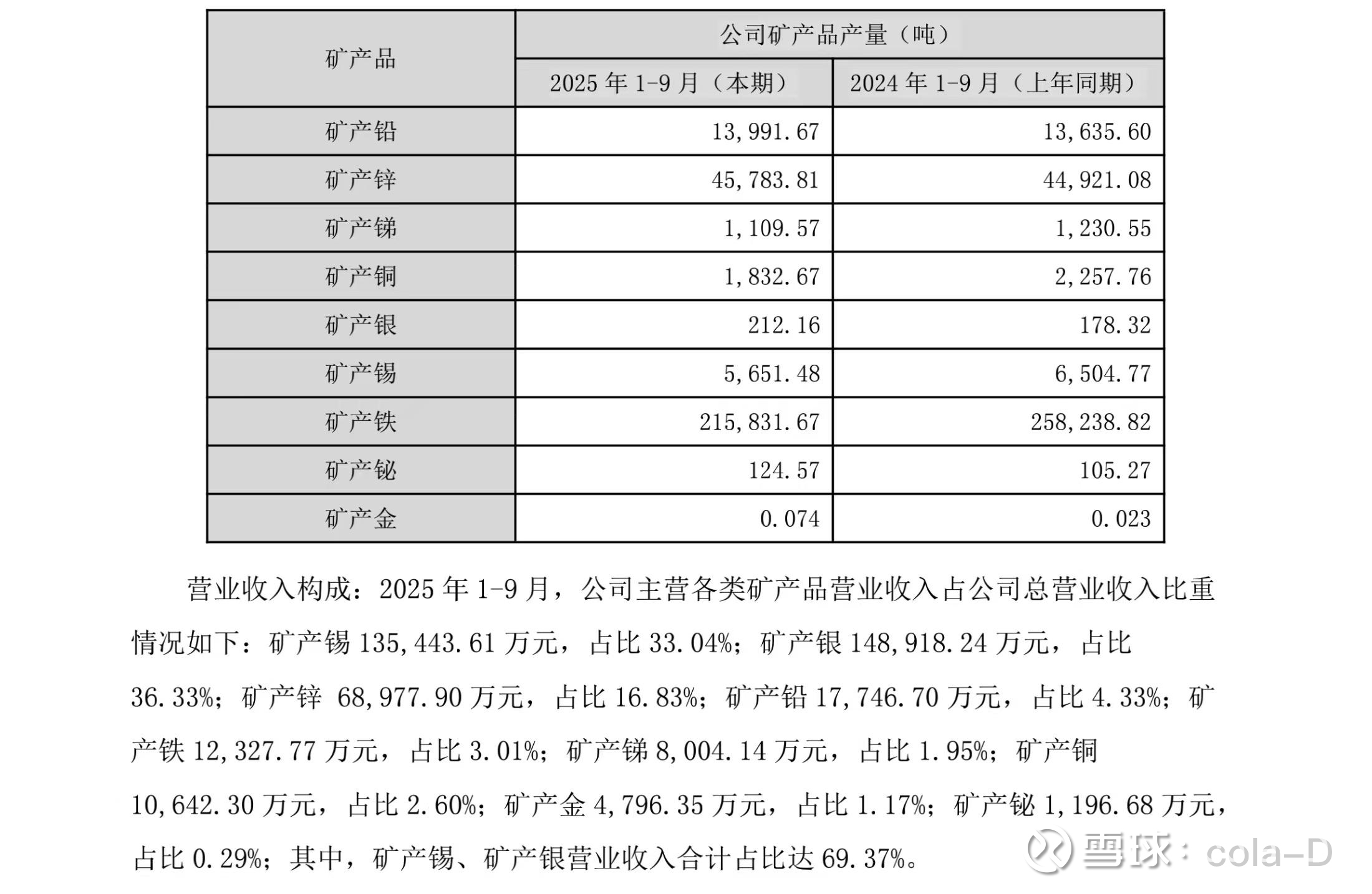

1.25年前三季度银产量为212吨,成本为3000元/千克,单季度规划银产量为80吨.

—Q4预计售价10800/千克,Q1售价18900/千克;

2.25年前三季度锡产量为5651吨,成本为66000/吨,单季度规划锡产量为2500吨。

—Q4预计售价24300/吨,Q1售价36000/吨;

3.25年前三季度锌产量为45783吨,成本为13500/吨,单季度规划锌产量为15800吨 。 —-Q4预计售价18500/吨,Q1售价19500/吨;

备注:(按期货85折进行售价的营收计算)

从已有信息中,兴业银锡各主要矿都是正常作业中,理论上可以达到规划的产量,通过毛估Q4和Q1银、锡、锌的售价,大约可知道他对应的营收,然后减去对应的成本,再扣除4费(管销财开),最后扣除15%所得税,大概就是季度的净利润。

四、25年 Q4净利润计算:

1.银矿业务:Q4/千克利润为:10800-3000=7800。 Q4银矿业务毛利= 7800*80*1000=6.24亿;

2.锡矿业务:Q4/吨利润为:24300-66000=177000。Q4锡矿业务毛利=17700*2500=4.4亿;

3.锌矿业务:Q4/吨利润为:18500-13500=5000。Q4锌矿业务毛利=5000*15800=0.79亿;

4.其他业务:不进行细分,那就按Q3的数据毛估一下,继续占15%的营收,但只占10%的利润。

因此,整体Q4的毛利=(6.24亿+4.4亿+0.79亿)*1.1=12.57亿,然后扣除12%的4费,最后再扣除15%的所得税净利润为9.4亿;

五、25年全年净利润计算:

前3季度为13.6亿,加上预估的Q4利润9.4亿,≈23亿,但是因为没有做预增,所以利润上限只能到22.9亿。同时基于25年的好行情,也会藏一点利润,因此25年的利润会在21.5亿~22.9亿之间。

六、26年Q1扣非净利润计算:

按照今年的银锡价格:

1.银矿业务:Q1/千克利润为:18900-3000=15900。 Q1银矿业务毛利= 15900*80*1000=12.7亿;

2.锡矿业务:Q1/吨利润为:36000-66000=294000。Q1锡矿业务毛利=29400*2500=7.3亿;

3.锌矿业务:Q1/吨利润为:19500-13500=6000。Q1锌矿业务毛利=5000*15800=0.94亿;

4.其他业务:不进行细分,按Q1的数据毛估,继续占15%的营收,但只占10%的利润。

因此,整体26年Q1的毛利=(12.7亿+7.3亿+0.94亿)*1.1=23亿,然后扣除12%的4费,最后再扣除15%的所得税净利润为17.2亿;

若接下来半个月银锡价格有变动,或者矿产量有增加,可以再进行一版测算。

七、26年Q1隐藏的彩蛋:

出售停产几年的冶炼厂回收3亿的现金,并且盘活了这个资产,账面有3亿的收益。 然后花了7亿买了$威领股份(SZ002667)$ ,购入价格16.9元/股,现在已经30元,股价又涨了翻倍有多,虽然没有进行交割。但是这两边一进一出,非经营性收益可达10个亿。

其余的信息,待后续进行分析,敬请关注。