被忽视的隔膜

锂电池隔膜是锂离子电池的核心组件,其上游原材料包括:

聚烯烃材料:主要为聚乙烯(PE)和聚丙烯(PP),用于隔膜基材,提供机械强度和化学稳定性。2024年中国聚乙烯产能达3431万吨/年,聚丙烯产能4369万吨/年,2025年预计分别增长至3630万吨和4708万吨。

涂覆材料:如PVDF(聚偏氟乙烯),用于提升隔膜的耐热性和离子导电性。2024年中国PVDF产能14.6万吨,2025年预计达16.3万吨。

添加剂与设备:包括石蜡油、双向拉伸机等,用于隔膜生产过程中的工艺优化。

中游隔膜制造包括:

工艺类型:干法隔膜:成本低,适用于储能及低端动力电池。湿法隔膜:微孔结构均一,耐高温(>200℃),主导高端动力电池市场(2024年湿法隔膜占比76.9%)。

技术趋势:向超薄化(3μm基膜)、固态电解质兼容涂层等方向发展。

原材料消耗方面,锂电池隔膜10亿平米消耗的聚乙烯材料约为1.5万吨(具体数值因工艺和材料类型而异),当前锂电池700亿平米消耗约100万吨聚乙烯,相对于总产能来说占比很低,不会因为下游需求而导致原材料涨价,但磷酸铁锂等则需要锂矿,而锂矿供给有限,很容易涨价,所以磷酸铁锂利润容易被锂矿企业吞食。

而隔膜上游产量大,基本不存在上游原材料涨价导致利润缩水,最大瓶颈则是产能和供需,目前产能恩捷约120亿平米,全国产能约360亿平米,对应锂电池产能约2000GWh,和2025年锂电池出货差不多,所以基本上隔膜是满产的。

而明年的锂电池产能预计在2700GWh以上,甚至上冲到3000GWh,那么需要450~480亿平米隔膜,很容易出现供不应求,那么隔膜涨价就是很容易的事情。

看好隔膜龙头$恩捷股份(SZ002812)$ 。

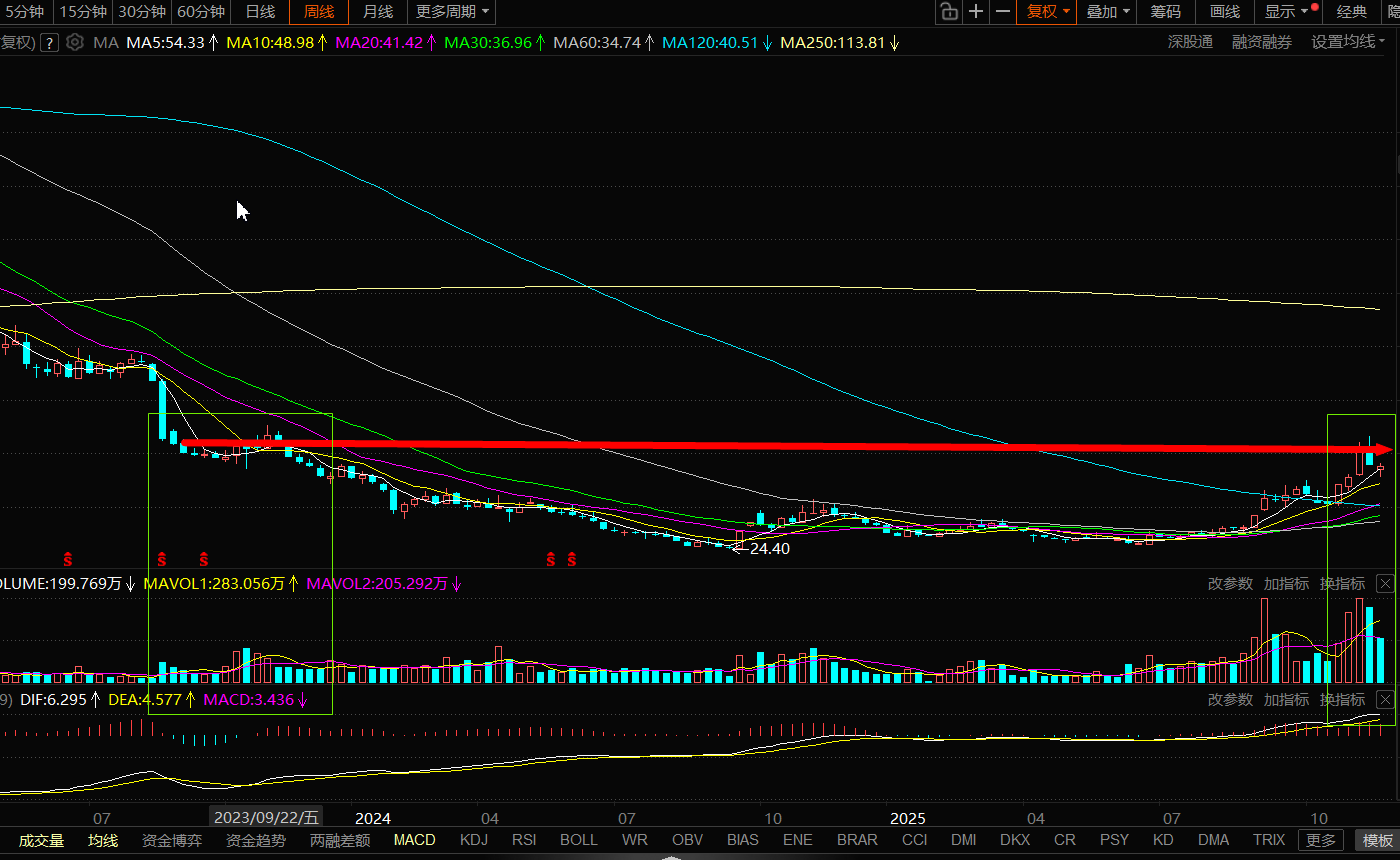

另外从技术图形上看,2023年底的密集成交区是60块附近,当前上攻受阻,需要时间和量能来消化套牢盘。目前看最近几周量能持续较大,应该消化差不多,震荡2~3周调整洗盘,随时准备起飞。