st迪威迅,汇总总结

迪威迅前世:

一、前世:从视讯起家到智慧城市扩张(2001–2017)

2001.9:成立于深圳,原名深圳市迪威视讯技术有限责任公司,主营视频会议、综合视讯系统。

2011.1.25:创业板上市(300167),成为国内视讯解决方案服务商。

2010–2015:转型智慧城市总包,业务扩张至全国,营收一度破10亿;但重资产、回款慢、高负债隐患累积。

2017:更名深圳市迪威迅股份有限公司,业务聚焦智慧化综合服务 。

二、今生:困境爆发→戴帽ST→算力转型(2018–至今)

(1)危机爆发(2018–2023)

实控人高比例质押、债务违约、股权冻结/拍卖;连续亏损、净资产为负。

2022:转让应收账款保壳,实控人唐骏退出。

2023.4.27:因连续三年亏损+审计保留意见,被实施其他风险警示(ST),简称ST迪威迅。

(2)新盛系入主与转型(2024–至今)

2024:新盛系(上海飒哟港→池州璞名) 入主,成为第一大股东(持股约7.81%)。

战略转向:收缩智慧城市重资产,发力算力租赁、IDC、AI推理托管 。

核心布局:鄂尔多斯算力基地(2个数据中心,受益东数西算)。

2025Q3:算力业务营收2.77亿,占比72%;亏损收窄,但资产负债率仍超83%,ST未摘。

算力业务符合AI产业预期,只有年营收超过1亿,迪威迅就没有财务退市风险。

市场机构对st公司的均价估值为20亿,目前迪威迅25亿,向下有保底。

三、现状与风险(截至2026.3.12)

股价:6.37元,总市值24.80亿。

财务:2025前三季营收3.84亿,归母净亏704.57万,净资产9836万。

今生:

季红就是新盛系的实际控制人、核心掌舵人。

一、股权控制链(截至2026-03-12)

季红100%控制:新盛美景、新盛创景

新盛美景+新盛创景100%持有:上海飒哟港

上海飒哟港持有ST迪威迅7.81%(第一大股东)

季红直接持股0.60%,合计控制8.41%表决权

二、身份与角色

现任ST迪威迅董事长、法定代表人

控制新盛数源、新盛致远、新盛美景等多家“新盛系”主体

2025年7月通过收购上海飒哟港100%份额,正式入主ST迪威迅

三、结论

市场所称“新盛系”,实际就是季红控制的资本与产业平台。

她是ST迪威迅第一大股东、实际控制人、董事长,主导算力转型与重整预期。

24年底,为了保壳,季红向迪威迅捐赠了两千万!

季红是迪威迅的第一大股东,董事长,实际意义上的实控人。

新盛系入主后,迪威逊从软件转向算力硬件基础设施建设,算力相关营收比重已经成为主营业务。

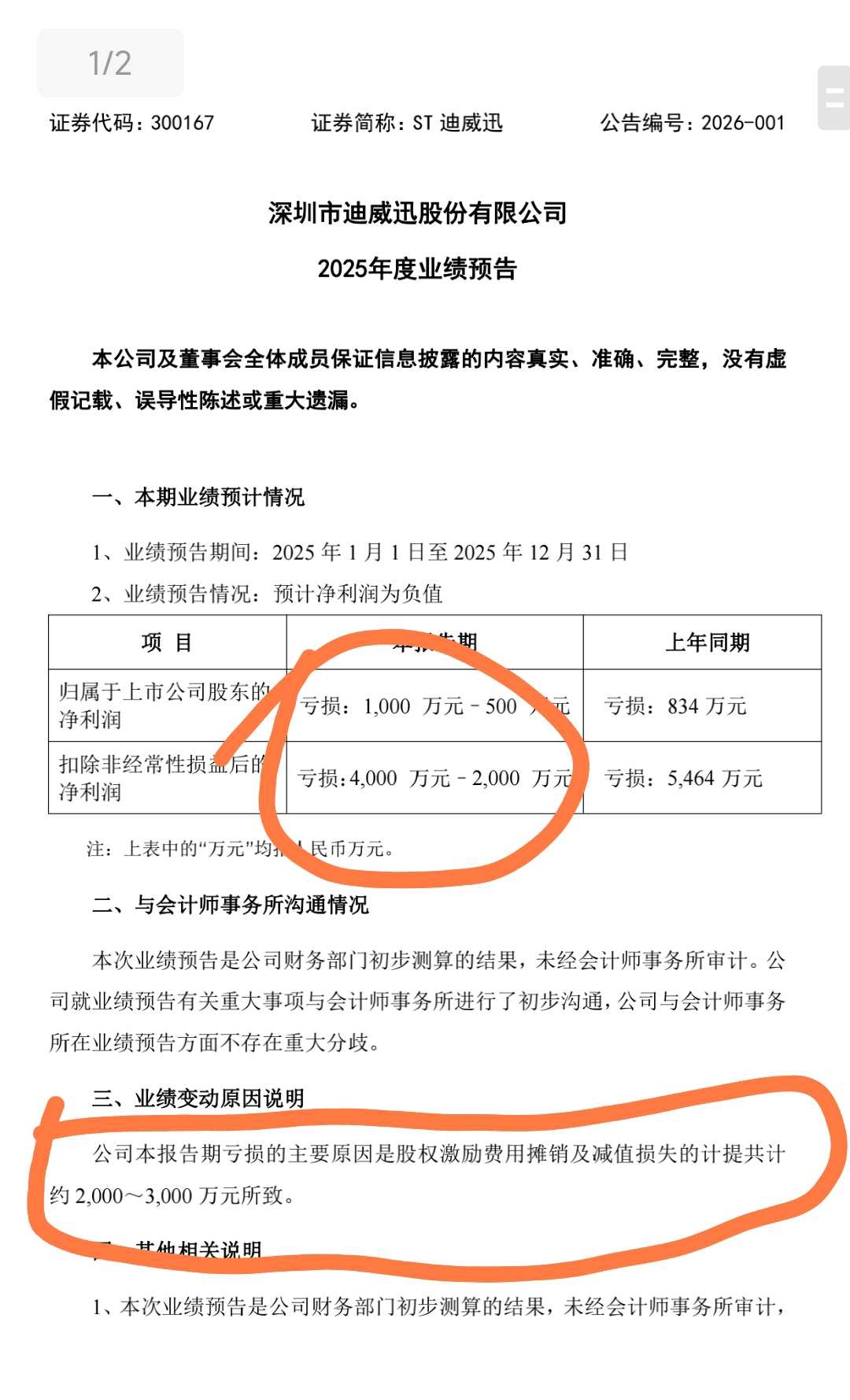

来看25业绩预告

扣非亏损2000万到4000万。但是,业绩变动原因是股权摊销2000万到3000万,这个股权摊销在会计科目上属于经常性支出范畴。

但是,请注意!!!股权摊销只是在会计科目上做一个支出记录,实际上和公司的经营没有什么关系,不会影响公司的现金流。

所以把这两到三千万的股权摊销加到扣费上面去,可能他25年就是盈利的。

24年他的股权摊销是1,600万。把二四年的股权摊销加到他24年的扣费上面去,是亏损大概4,000万。

所以其实扣非来讲,从真实意义上的现金流来讲,迪威逊的业绩是在大幅好转的。

由于迪威逊的主营已经是算力产业,ai算力业务是一个线性扩张,甚至是指数扩张的这么一个窗口期。

所以26年迪威迅的业绩应该是为正的,会盈利的。

这里就有一个预测,26年q1 st迪威讯的业绩会暴涨。

目前,25亿市值。以算力为主营的AI公司,市值,100亿都不算高。

所以目前我操作ST迪威迅的观点是:市值足够低,不会退市,远期有爆发空间。

而这个爆发的时间节点,大概就是4月底,因为他已经预定了10月27号出年报,通常年报和季报是一起出的,4月27号就可以看看他的业绩。

由于我的这个分析逻辑感觉还是很客观,所以公司的业绩如果是线性增长的,那么4月27号他的业绩预测和公告就会很美好很美丽。

同时,由于a股炒的是预期,如果我侥幸猜对了,逻辑推理正确,st d微讯的股价不会因为到了4月底才会拉升起来,它会逐步的走一个趋势,也就是说从现在到4月底这么一个月半的时间。会走一个中期的上升的趋势!

风险声明:本文只是我个人作为经验记录之所用,仅作为交流,不做买卖建议。