为什么说恒通股份被严重低估?依托裕龙石化产业园发展成为区域性石化协同产业平台

枫林松涛

· 浙江

1.公司简介

恒通股份为南山集团旗下一家集油气及大宗商品交易、港口建设与运营、清洁能源、全程物流、智慧交通系统研发与应用于一体的综合型物流企业。

恒通股份位于山东省烟台市,成立于2007年,2015年在上交所主板上市。公司从物流行业起家,逐渐延伸到石化及能源运输领域,并不断在产业链上布局加码。2009年一次性购置200辆北奔重卡,开始从事普通货物运输行业;2011年通过购置100辆LNG运输槽车,切入LNG贸易和运输领域;2021年收购山东裕龙港务有限公司,布局港务业务。

至此,公司将业务拓展至港口运输领域,发展成为“港口+公路”联运业务模式。 目前,公司业务主要分为三大板块:清洁能源(LNG业务)、实体物流以及港口业务。

2.要约收购

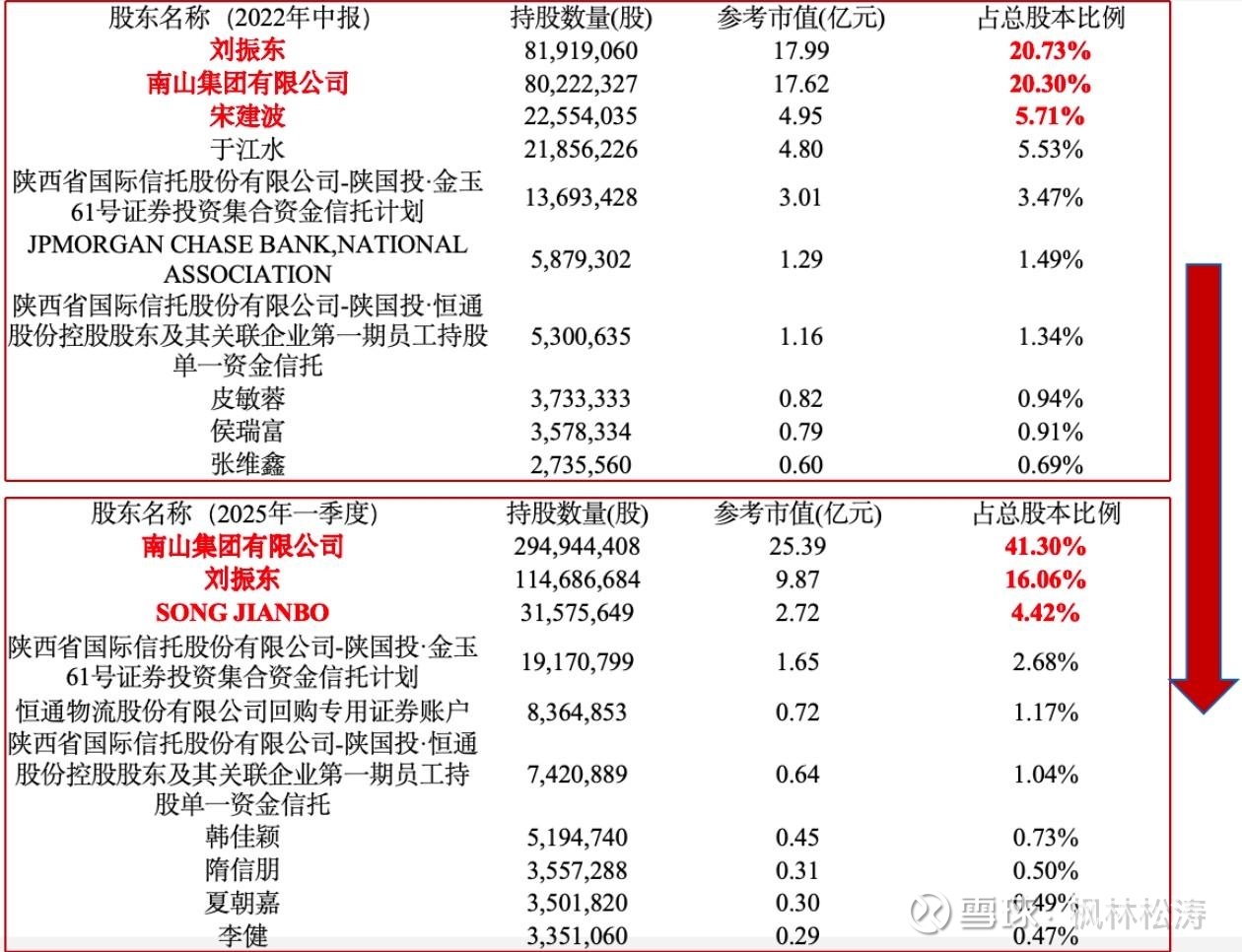

南山集团自 2020 年开始陆续增加对公司的持股,主要形式包括原股东对南山集团进行股权协议转让、南山集团在二级市场增持、南山集团参与定增等方式。四年来,南山集团多次加码,共斥资 33 亿元获得恒通股份约40%股权,成为了公司第一大股东。

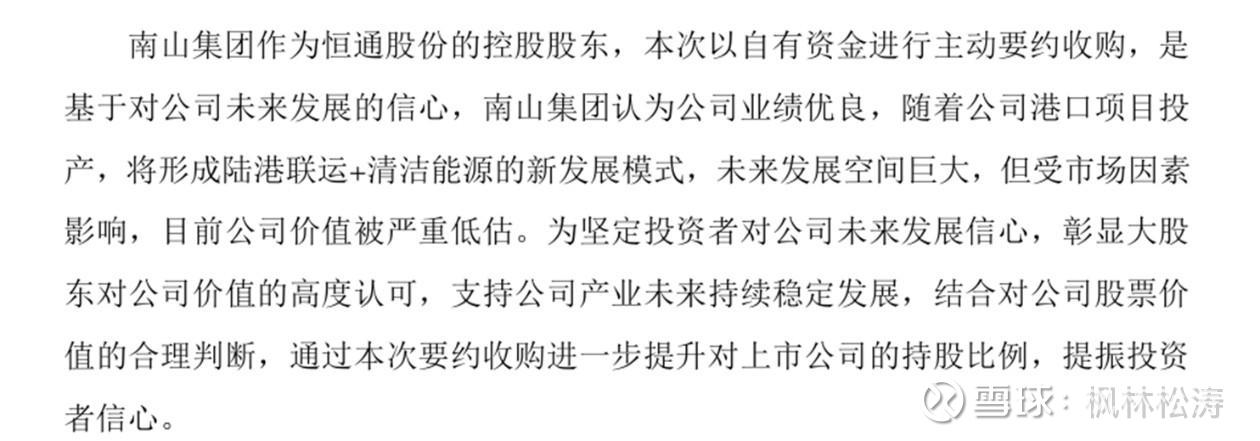

2024 年 8 月,南山集团以 8.72 元 / 股(较公告前 30 日均价溢价 28%)的价格发起部分要约收购,计划收购 3570.94 万股(占总股本 5%),预计耗资 3.11 亿元。最终仅 764.32 万股接受要约,南山集团实际增持 1.07%,总持股比例升至 48.79%。

3.收购动机

(一)南山集团的公司战略:

裕龙石化产业园配套需求

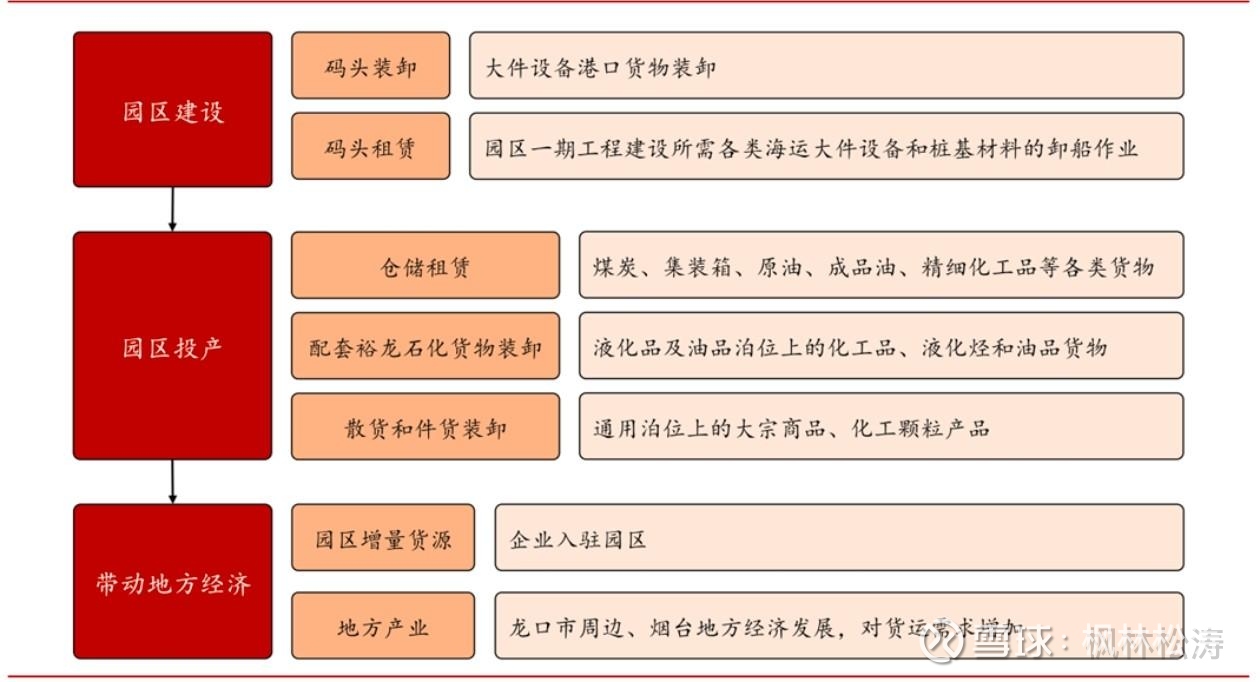

南山集团旗下裕龙石化的裕龙岛炼化一体化项目于 2024 年进入投产准备阶段,预计年货物吞吐量 2300 万吨。恒通股份的港口业务(即裕龙港务)将直接受益,形成 “陆港联运 + 清洁能源” 的协同模式。

裕龙岛炼化一体化项目(简称裕龙石化项目)是山东省有史以来单体投资规模最大的工业项目,总规划产能 4000万吨/年。配套炼化项目成立的裕龙石化产业园区规划到 2035 年总投资 3876 亿元。恒通股份通过其全资子公司裕龙港务,为裕龙石化产业园区提供配套服务。

(二)股权结构与控制权巩固

南山集团的持续增持:

自 2020 年通过协议转让、定增等方式累计投入 32.85 亿元,持股比例从 26.01% 提升至 40.23%。本次要约收购旨在进一步强化控制权,为后续整合裕龙石化产业链铺路。

市场估值与股东信心:

南山集团认为公司价值被低估,要约价较公告前 30 日均价溢价 28%。尽管最终收购规模未达预期,但股价从 7.93 元涨至 8.90 元,显示市场对战略协同的认可。

4.收购事件后续影响

收购事件后恒通股份业绩及股价变动

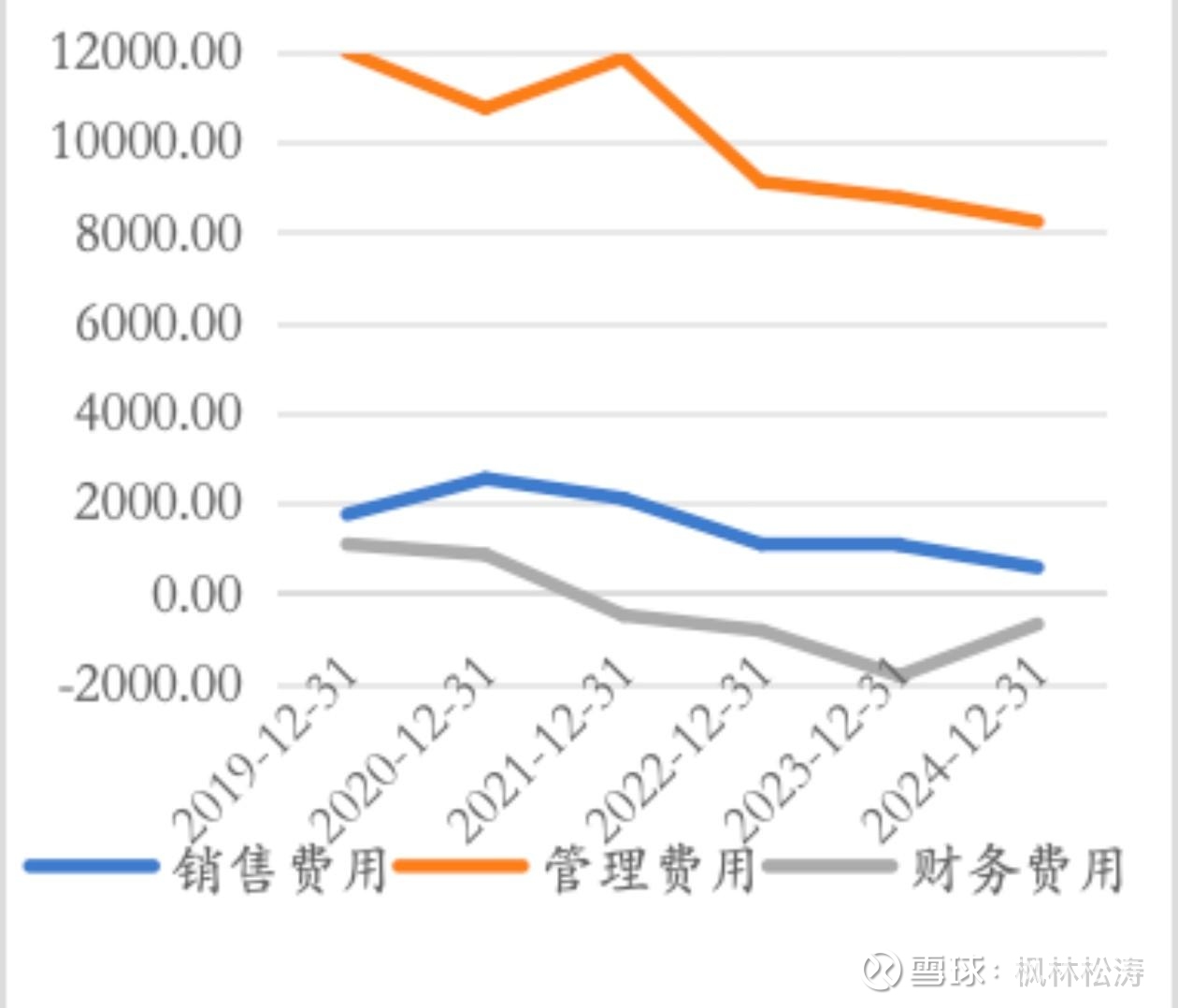

(一)盈利质量显著改善,财务健康度优化

南山集团入主后,恒通股份通过 “港口业务独立化、物流轻资产化、LNG 贸易终端化”三重战略调整,实现了从传统物流企业向石化产业协同平台的转型。

(二)裕龙港务的控制与价值释放

通过控股恒通股份,南山集团直接掌控裕龙石化产业园唯一配套港口——裕龙港务(园区内所有企业的原材料和产品进出口都须通过裕龙)。

2024年,裕龙港务新增7个生产性泊位,年吞吐量突破1500万吨,其中70%为裕龙石化产业园配套运输。港口业务毛利润达1.28亿元,毛利率达58.81%。2025年Q1,港口业务增长带动公司净利润同比增长达51.62%(2024Q1为-1.54%)。

未来一两年,随着产业园区内企业陆续达产,港口业务将逐渐成为集团石化产业链的“咽喉要道”,成为公司业绩增长新的增长极。

(三)估值修复与资本潜在价值

南山集团通过多次资本运作,累计斥资约31亿元,实现对恒通股份的接近绝对控股,目前集团及其一致行动人的持股比例达48.79%,已接近50%。

24年8月南山集团的要约收购溢价10%(8.72元/股)既是对市场信心的提振,也是对港口业务长期价值的预判,若估值修复,南山集团持股增值空间巨大。

裕龙港务作为裕龙石化配套港口,2024年净利润约1.28亿元,当前估值(约11亿元)显著低于行业平均水平(25倍市盈率对应32亿元),若估值修复,南山集团的潜在收益超20亿元。

(四)陆港联运生态构建

南山集团得以整合恒通物流的危化品运输能力(胶东地区市占率第一)与旗下宝湾物流的500万㎡仓储资源,形成“港口-仓储-运输”闭环。例如,裕龙港务2024年为裕龙石化产业园的配套运输通过南山集团的仓储资源,可降低中转成本约15%。

5.参与方目标达成情况——恒通股份及其原股东

(一)战略定位的根本性转变

从传统物流到"陆港联运+清洁能源"双轮驱动:

通过南山集团注入裕龙港务,恒通股份逐渐从单一危化品运输企业转型为综合物流服务商,如2024年港口业务营收达2.18亿元(同比+120%),毛利率58.81%,成为核心利润来源。

裕龙石化产业园的战略协同:南山集团持有裕龙石化产业园30%股权,裕龙港务作为裕龙石化4000万吨/年炼化项目的配套港口,2024年9月投产后,预计未来三年港口吞吐量将达3000万吨,带动恒通股份净利润复合增长率超50%

(二)财务情况的优化改善

收入结构与利润质量双重优化:

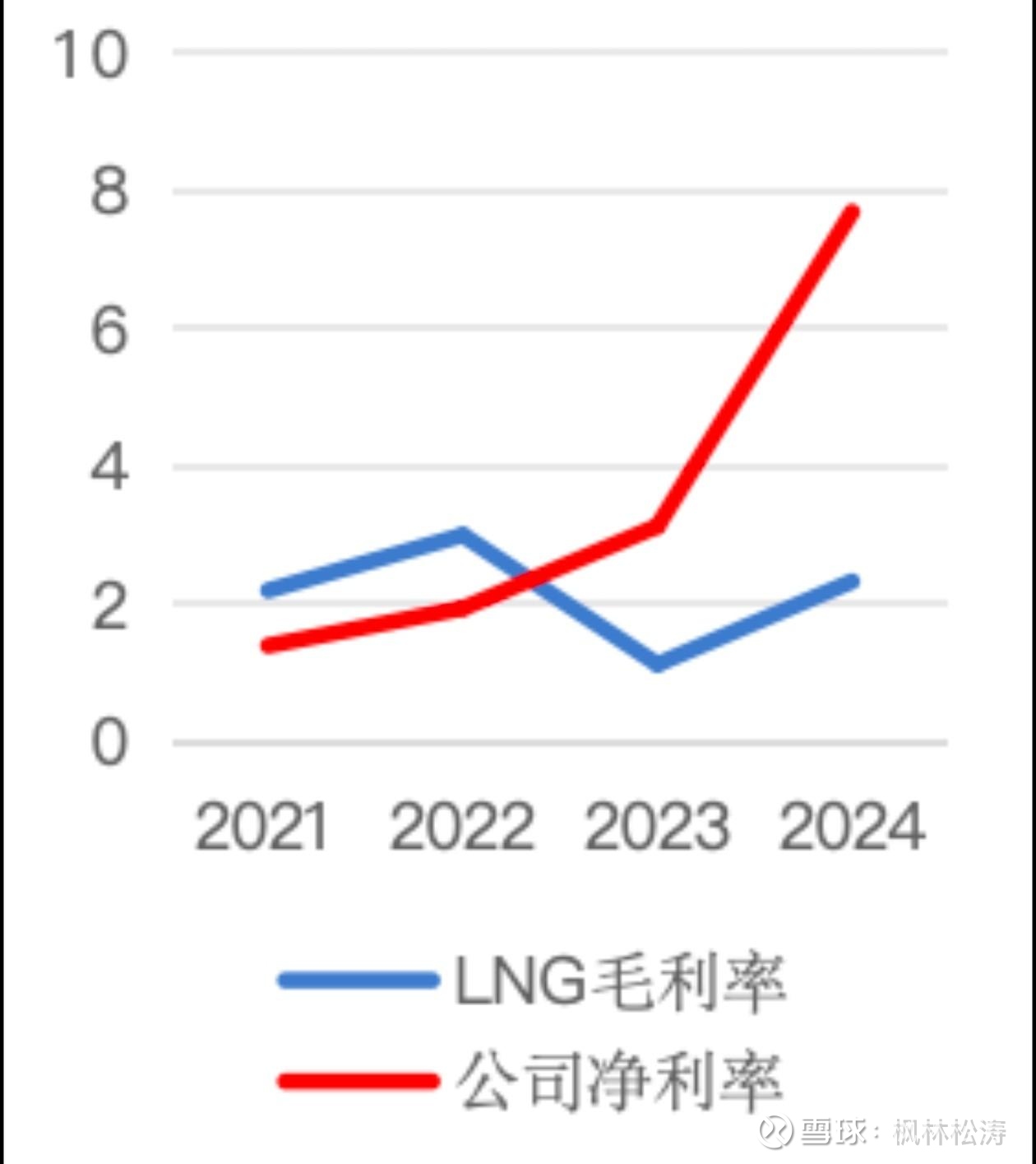

通过注入裕龙港务,恒通股份彻底扭转了此前依赖低毛利LNG业务(毛利率曾不足5%)的局面,整体净利率从2020年的仅2.2%提升至2024年的7.68(2025Q1达13.57%)。

关联交易与政策红利筑牢现金流:裕龙港务方面给恒通股份带来稳定订单池(2024年达1.53亿元),叠加地方政府税收返还(年约0.8亿元)和用地优惠,经营性现金流较收购前增长3倍,应收账款周转天数缩短60%。

(三)行业竞争力的增强

市场份额跨越式提升:依托裕龙港务,港口吞吐量从2023年的1200万吨增至2024年的2100万吨,带动其在山东区域物流市场的份额从2.1%跃升至4.5%。

头部客户深度绑定:与万华化学、东海氧化铝等企业建立全产业链合作,2024年关联交易额超1.28亿元,占港口业务收入58.7%,形成年稳定货源量2800万吨的长期壁垒。

数字化升级效率赋能:南山集团推动智慧港口建设,船舶滞港时间压缩62.5%,单吨装卸成本降低40元,进一步巩固区域物流龙头地位。

6.管理层“南山系”换血

南山系鲜明标签、专业化团队与战略聚焦:南山集团通过高管换血推动恒通股份战略转型。

(1)核心管理层背景:

2025年3月新任董事长隋永峰(原南山集团资金部总经理)主导港口业务战略转型,履历覆盖港口运营、资本运作及金融服务;

总经理隋来智(原山东新南山化学总经理)推动 LNG 业务轻资产化,处置三分之一车辆以聚焦高毛利港口业务

董事会秘书兼副总经理王仁权:原南山铝业证券事务代表,熟悉资本市场规则,负责与南山集团的战略协同

(2)高管层背景:

财务总监姜舒文:2022 年接任,原南山集团财务稽核部部长,推动资金池化管理,2024 年关联交易额达 5.87 亿元。

副总经理刘国阳、周国杰:2023 年引入,前者具备港口物流经验,后者擅长供应链管理,推动港口业务与裕龙石化产业园的协同。

董事李洪波:专注子公司裕龙港务运营 依托裕龙石化产业园项目,

恒通股份的港口业务利润将会持续释放,逐步发展成为区域性的石化协同产业平台龙头企业!

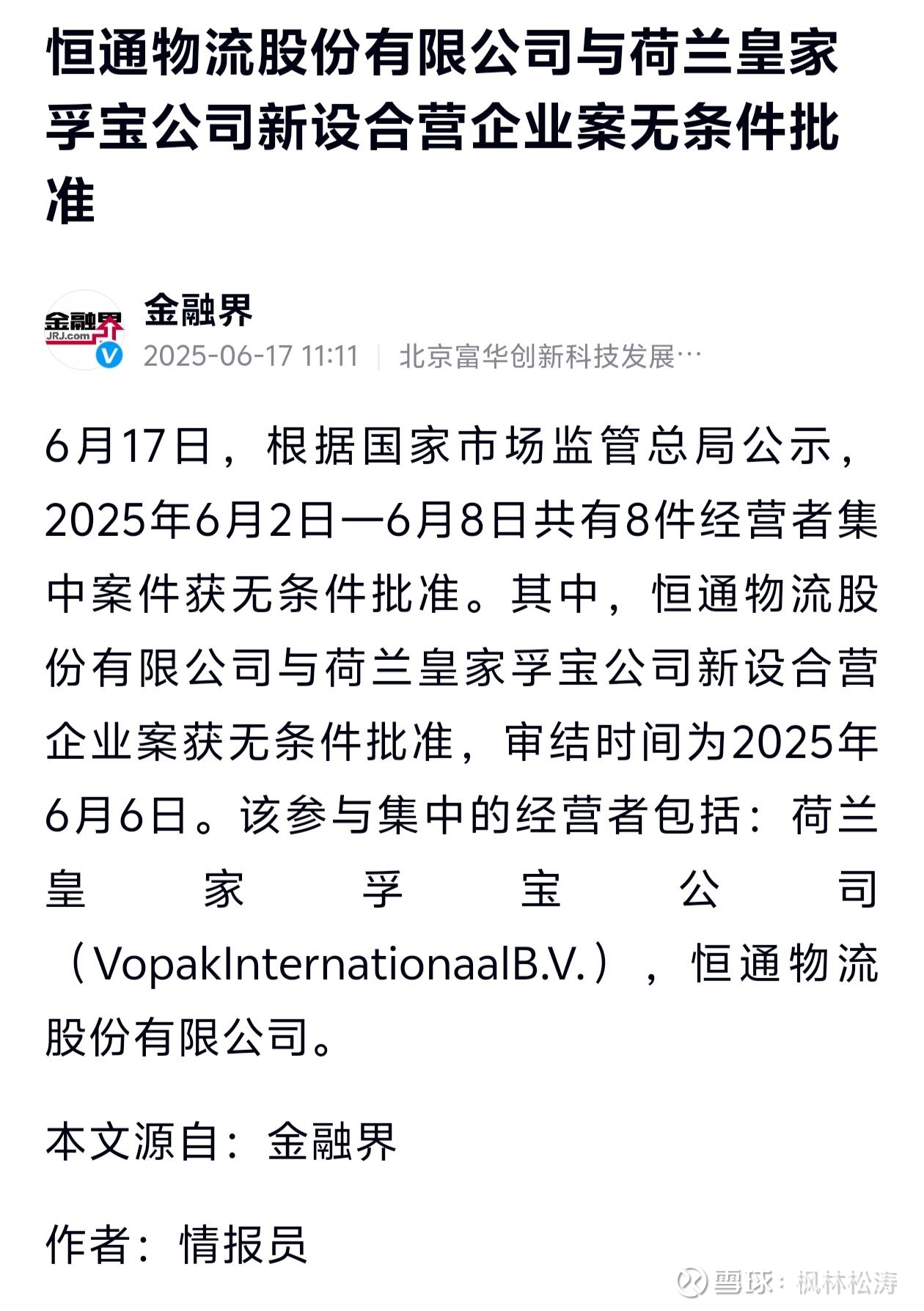

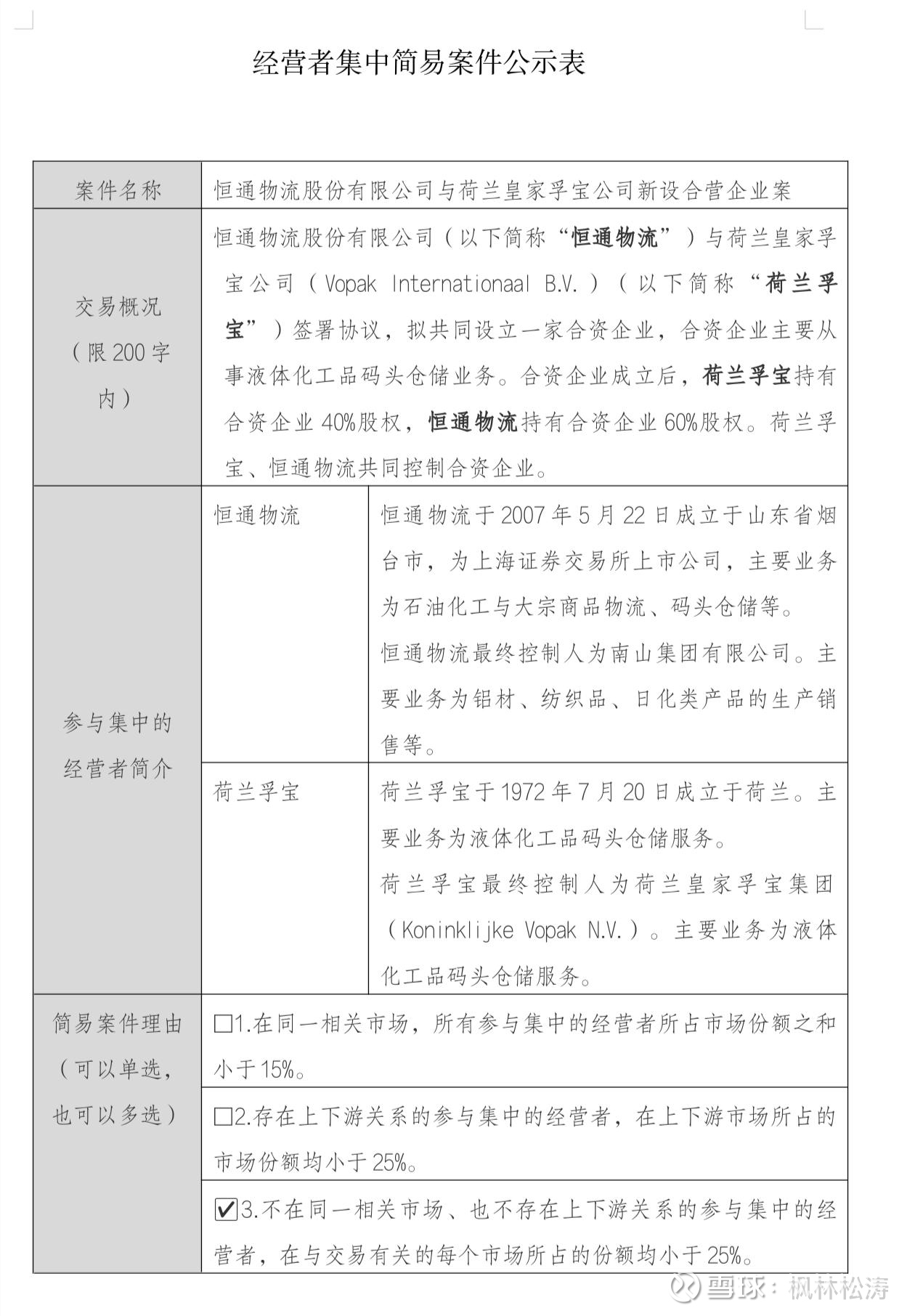

2025年6月17日,市场监督管理局通过无条件批准经营者集中案件列表。其中,恒通物流股份有限公司与荷兰皇家孚宝公司新设合营企业案获无条件批准。

荷兰皇家孚宝集团(Vopak),起源于1616年前,是世界最大的专业性港口储罐经营企业,主要从事液体石化产品的码头接卸和仓储,在全球32个国家拥有80个罐区,总存储容量超过2200万立方米。