美邦股份的逻辑:烯草酮利润释放+新型绿色农药投产

枫林松涛

· 浙江

先说结论,美邦股份有几项利好共同叠加,半年报业绩大概率会有惊喜。

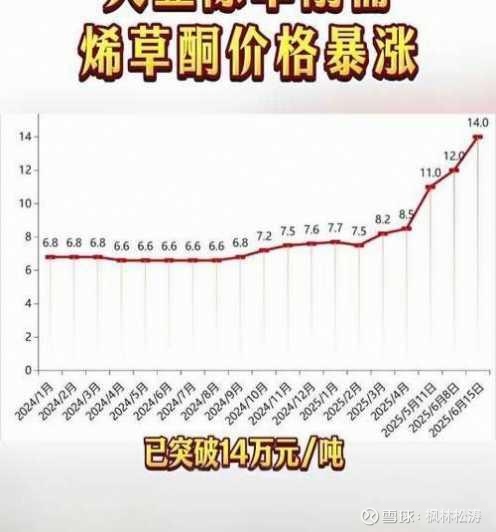

①公司主要产品烯草酮二季度价格始终在高位运行;

②公司全资子公司汤普森年产30000吨新型绿色农药制剂和水溶肥料生产线已部分投产;③今年农化产品高景气度,行业周期到来。

以上多项利好叠加,公司价值实现戴维斯双击,股价有可观的增长预期。

1、烯草酮利润释放

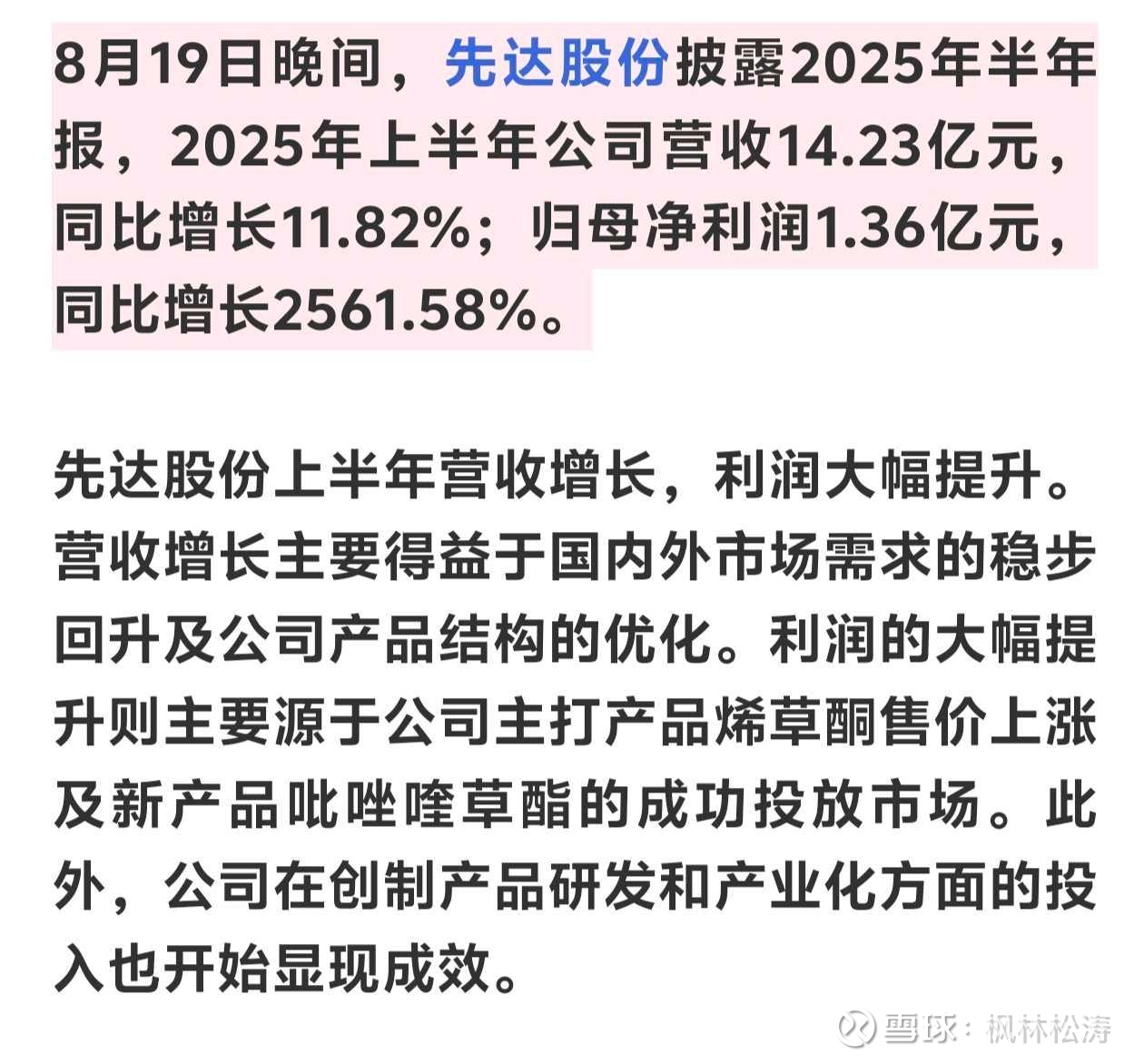

二季度,烯草酮价格暴涨,且直到目前还一直在高位运行。国内最大烯草酮产商先达股份半年报归母净利润大增25.6倍,利润的大幅提升则主要源于公司主打产品烯草酮售价上涨及新产品吡唑喹草酯的成功投放市场。

先达股份拥有烯草酮产能12000吨,烯草酮二季度涨价以来大约上涨6万元/吨,涨价是从二季度中开始的,算平均每吨价格上涨3万元。对应先达股份二季度利润增厚4000吨✖️3万元=1.2亿元,完美符合先达股份二季度利润表现。

美邦股份拥有烯草酮产能3000吨,对应二季度利润增厚3000万元,且今年之后的时间里烯草酮涨价所带来的业绩增长会一直持续,因此美邦股份半年报大概率会是有惊喜的,预估半年报业绩在6000万元左右,全年业绩1.5亿-2亿之间,同比增长685%~914%!

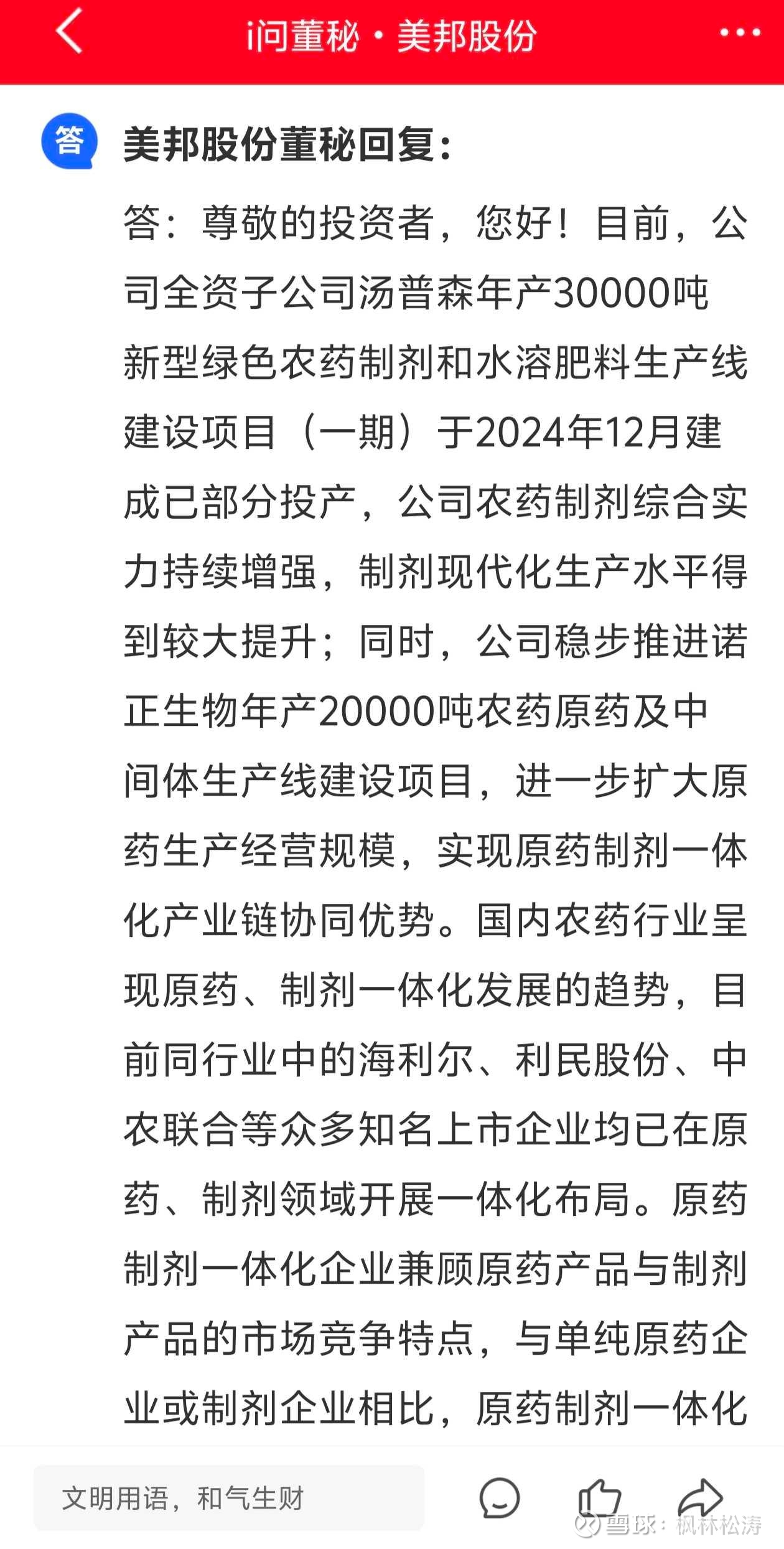

2、公司全资子公司汤普森年产30000吨新型绿色农药制剂和水溶肥料生产线已部分投产