WadeGao

· 北京

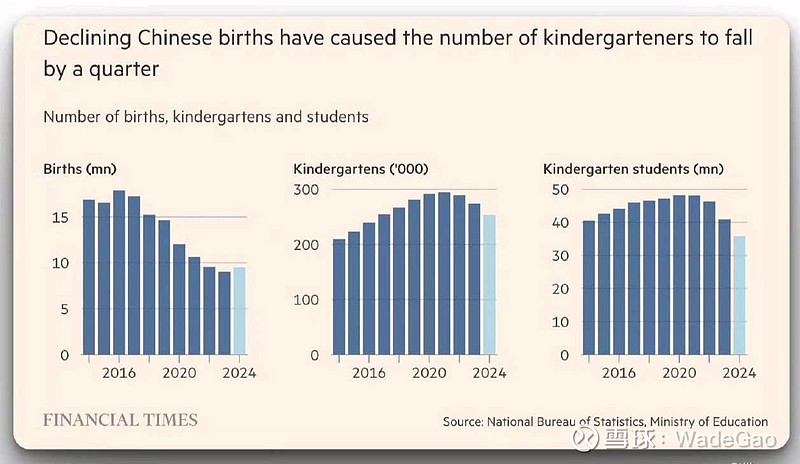

Financil Times的三张表:a.出生人数;b.幼儿园数量;c.幼儿园在园学生数。

我在前年预判24-26整体k12市场份额不会受到太大影响(17/18新生儿到小高和初中还在27年)。

22年挖了个深坑,导致随后两年产能复苏的很顺利。但是明年暑期拐点将至。

最近了解到的今年暑期教培整体招新情况,拿某巨头举例,因为财报跨年,26Q1暑期A类校30%学校增速下滑,如果按预期值来算,下滑的更多。

主要问题出现在小学入学阶段,尽管目前头部市占空间还很大,但回归线下格局的教培很难跨区域通吃的基因让增长变得越来越难(区域龙头聚焦,赶走外来客,这两年效果不错)。

加上获客端成本不断飙升,也让头部转而从增长向利润端转型(高途除外)

下周马上财报季,到时候可以验证我的猜测,再进行分析。$好未来(TAL)$ $新东方(EDU)$ $高途(GOTU)$