新东方拐点已至(附FY25 Q4财报解读)

一、财报情况

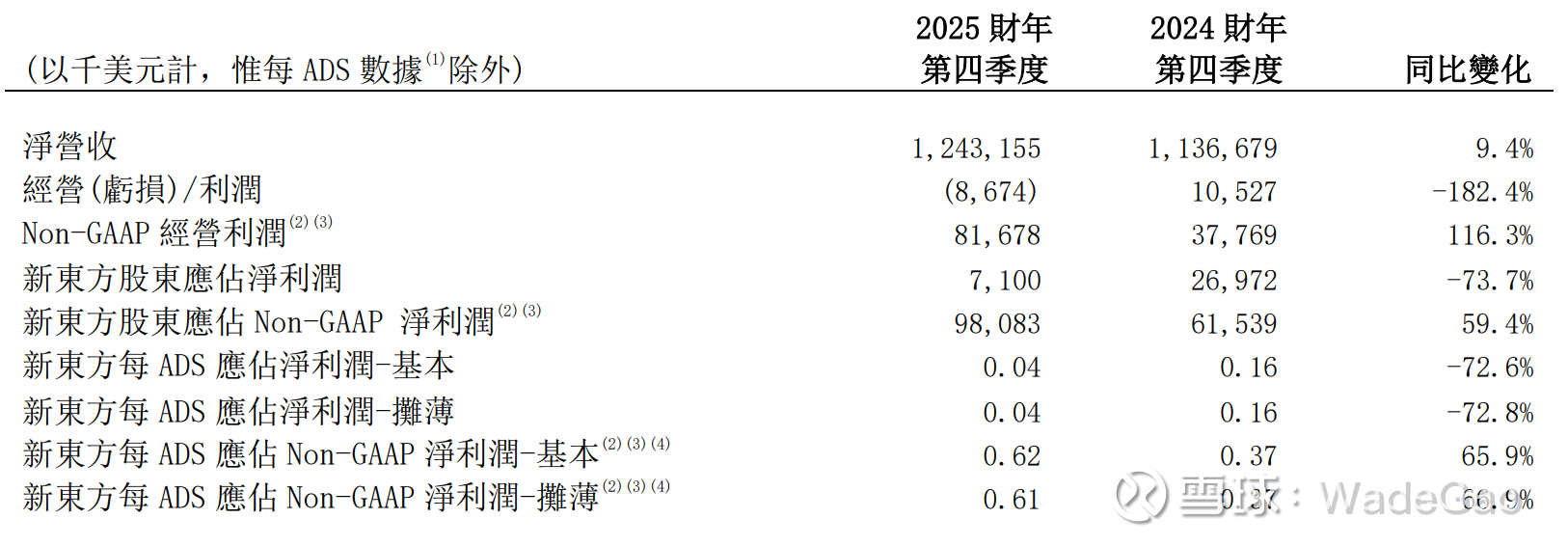

新东方2025财年第四季度业绩概要:

营收12.432亿美元,同比上升9.4%。营收(不包括东方甄选自营产品及直播电商业务实现的营收)为10.885亿美元,同比上升18.7%。

经营成本及开支为12.518亿美元,同比上升11.2%。

其中,营收成本同比增加5.1%至5.699亿美元; 销售及营销开支本季度同比增加1.8%至2.119亿美元; 一般及行政开支同比增加9.1%至4.098亿美元; 商誉减值为6030万美元,去年同期则为零。

经营亏损为870万美元,去年同期经营利润为1050万美元。

Non-GAAP经营利润(不含以股份为基础的薪酬开支、业务收购产生的无形资产摊销及归属于幼儿园业务报告单元的商誉减值)为8170万美元,同比上升116.3%。

经营亏损(不包括东方甄选自营产品及直播电商业务产生的经营利润)为1590万美元,去年同期经营利润(不包括东方甄选自营产品及直播电商业务产生的经营利润)为750万美元。

经营利润率为-0.7%,去年同期为0.9%。本季度的Non-GAAP经营利润率(不含以股份为基础的薪酬开支、业务收购产生的无形资产摊销及商誉减值)为6.6%,去年同期为3.3%。

新东方股东应占净利润为710万美元,同比下降73.7%。Non-GAAP新东方股东应占净利润为9810万美元,同比增加59.4%。

截至2025年5月31日,新东方的现金和现金等价物为16.124亿美元,定期存款14.478亿美元,短期投资金额18.735亿美元。

新东方的递延收入结余截至2025财年第四季度末为19.545亿美元,与2024财年第四季度末的17.801亿美元递延收入相比,增加了9.8%。

二、数据指标分析

1、财务数据指标

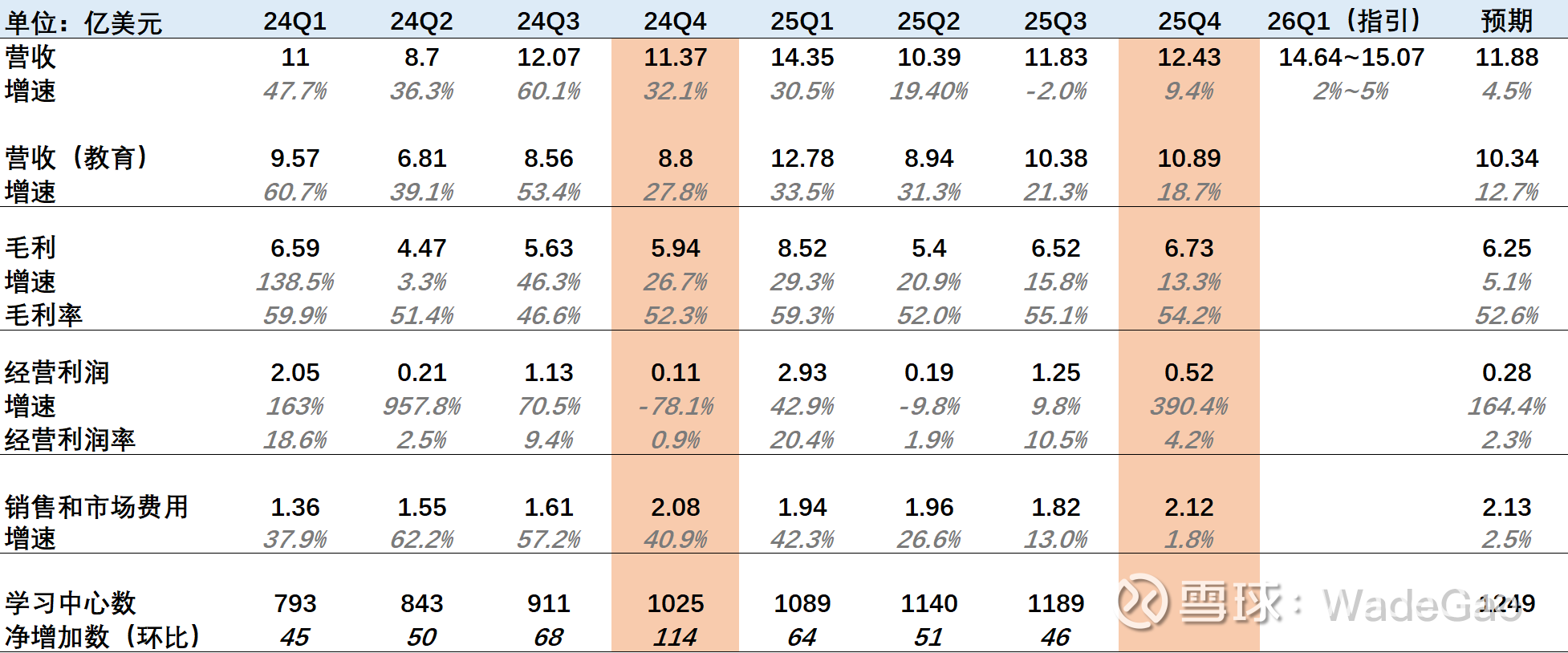

本季度新东方的财报可以用差强人意,虽然整体营收、教育业务收入、毛利和经营利润全部beat consensus,但就像前几个季度中一样,Q1及FY26指引全部miss。

虽然出现了盘前大跌,即便盘中一度收平,但最终依然以负几个点收市,纵观最近几个季度,妹妹业绩发布时都令人失望,从年K上来看,截至美东时间7月31日,按照44美元来看,新东方在2025年中概资产普遍上涨的形势下股价竟然跌了30%。

还是回到数据上来,新东方好像在实现这样一个游戏:降低预期指引——股价下跌——季报兑现并超出预期——继续指引低于预期——股价下跌,所以当我们每次觉得为什么明明业绩超出预期时,却没有想想这个业绩本身制定的是否reasonable。

我在上份财报中曾说过,接下来的几个季度当中,我们将不得不接受新东方这家教培领域最大企业迎来个位数增长(参见网页链接{新东方FY25 Q3财报解读}),从上季度再到最新季度以及给出的26财年第一季度均可以看出这一推测在逐步实现。

索性教育类业务营收还可以维持18%的增长,10%以上应该还可以维持几个季度…吧?

毛利指标整体趋于稳定,k9业务占比逐渐上升(留学/直播等增速下滑被动占比下降)让毛利能够维持较高水平,过去我们经常说新东方全面开花,又是留学又是直播还有成人甚至文旅,没了K12又如何?

现在这话可不敢说了。

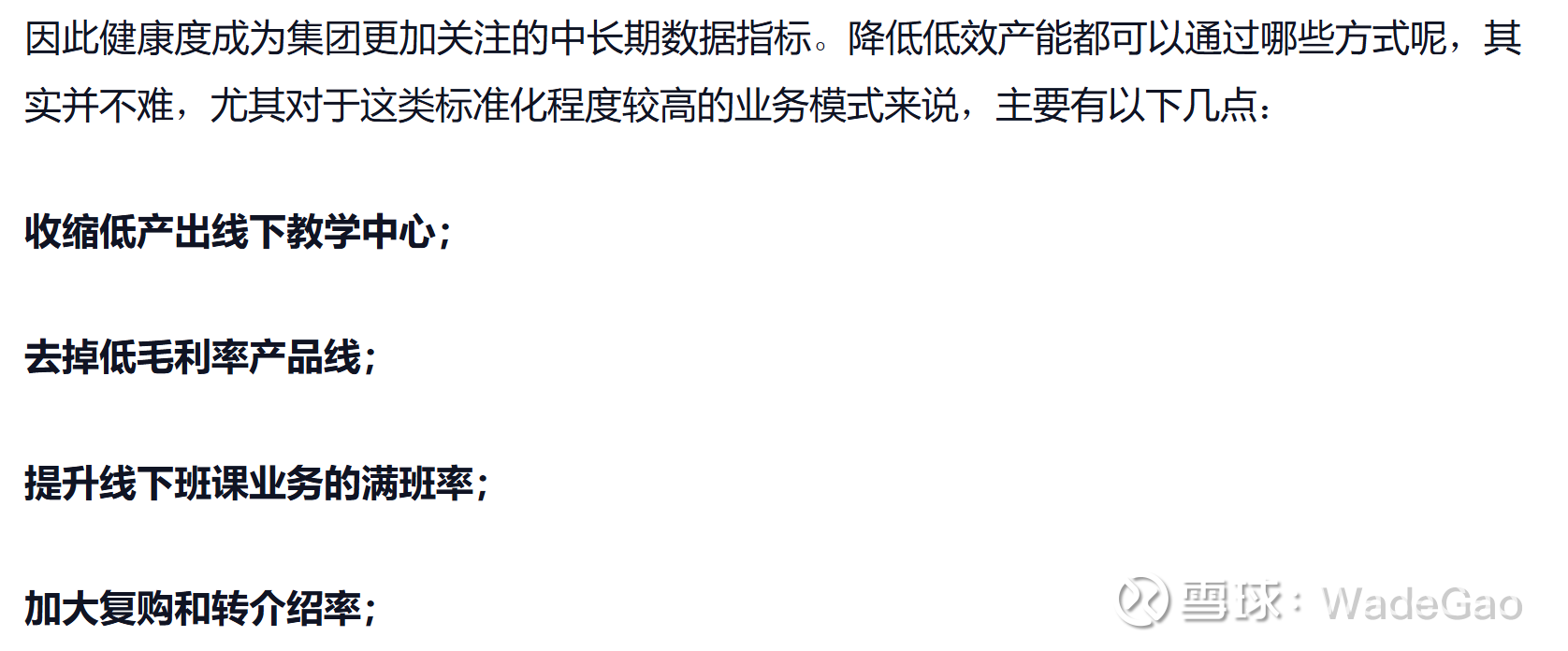

经营利润率的大幅增长跟前值较低有很大关系,需要注意的是销售和市场费用几乎没有增长,这可以看出集团新东方越来越意识到当基数大到一定程度,市场格局出现重大变化时,放弃增长、保利润才是王道,尤其对于新东方这家企业而言则更为看重。

当然这里的市场费用大幅下滑也和线下产能降速有很大关系,对比24财年全年277家教学中心的扩容,截至前三季度,仅净增加161(四季度8-9%,不超过11家),这样看下来25财年最多在产能方面增加170。

2、各业务关键核心数据指标:

出国考试准备和出国咨询业务营收分别同比增长约14.6%和8.2%。

成人及大学生的国内考试准备业务录得同比增长约17%。

教育新业务录得营收同比增长32.5%。

非学科类辅导本财季报名人次约918,000;

智能学习系统及设备本季度活跃付费用户约为255,000。

展望:2026财年第一季度的营收将为14.641亿美元至15.072亿美元之间,同比增长为2%到5%之间。

2026财年全年营收将为51.453亿美元至53.903亿美元之间,同比增长5%到10%之间。

留学在上个财报季的预期开始兑现,参见:网页链接{新东方FY25 Q3财报解读},下季度应该会进入负增长,k9还能维持30%,下季度可就惨了~指引无论是Q1还是全年给的都很低,其他的无需多言。

三、业务分析(多数内容基于财报会)

1、关于2026财年业绩预期保守原因

营收基数越来越大;

经济环境和国际形式越来越不友好;

收入结转、时间错配(这只能算理由,而非本质原因);

竞争更加激烈;这里我解释一下,很多人会说不是前两年出清不少了么,怎么又激烈了,是的,允许人家关门,就不允许人家重新开张?

精锐没了,新精锐回来了,优胜没了,新优胜(金博等)出来了,线上的弟兄们也全都扎堆线下了(高途、作业帮、猿辅导们),加上环境在往下走,这个夏天竟透露出一丝寒意。

所以K12业务将是整个新东方集团的关键增长驱动力。

言外之意:留学下滑,东方甄选、文旅也将不会继续进行大的投入,重新全面聚焦K12。

2、2026财年各业务预期增长

与海外相关的业务,会受到经济环境和国际形势变化的负面影响。所以其预计2026财年这部分收入会下降约4%至5%。

K9业务在2026财年第一季度的收入同比增长率在15%到16%左右,预计全年K9业务的收入增长率在20%左右。

高中业务,2026财年第一季度和全年的同比增长率将在11%到12%左右。

大学业务,2026财年第一季度和全年的增长率将为10%。

3、关于暑期招生

新东方给出的解释是,由于整体经济形势的原因,对比之前,夏季(2026财年第一季度)招生需求比预期的要少一些,但新东方仍在夺取市场份额。

这块我打算等写完好未来和高途之后单拿出来写一篇,这个暑假的情况在一个多月前我是大概了解的。

4、关于利润

不断实施成本控制,更关注盈利能力而非收入增长,

2025财年四季度,新东方的Non-GAAP经营利润率为6.5%,较去年同期增加410个基点。虽然在2025财年经历了海外相关业务增速放缓,并投资了新整合的文旅业务,但全年的Non-GAAP经营利润率为12.8%,较去年同期增加150个基点。

5、关于产能扩张

25财年第四季度,新东方学习中心的净增率为8%-9%。展望26财年,新东方的计划是持续监控教学空间的布局,确保配合业务增长及营运效率(将控制学习中心的扩张速度,使其与收入增长相匹配)。

6、关于商誉减值

财报会上新东方说明了大约8-10年前收购了一些幼儿园,由于一些原因导致价值下降。因此新东方在2025财年第四季度计提了6030万美元的一次性减值损失。

7、关于文旅

本季收入同比增长约71%。

主要面向K12阶段学生及中老年人的文旅产品。包括文化旅行、中国游学、全球游学和营地教育。

预计2026财年增长有所放缓,仍需更多时间来完善文旅业务的商业模式,翻译过来就是不怎么赚钱,跟K12、东方甄选的连接也没有如想象中那么顺畅,需要降低投入。

8、关于新的股东回报

先前的股份回购计划7亿美元,截至2025年5月31日到期日,已全部实行完毕。

新的股东回报计划,将在未来三年拟将不低于其前一财年股东应占净利润 50%,以股息分配/或股份回购等形式回馈股东。

当增长不再,你就不得不把回购/分红当成维系资本市场长期竞争力的手段,去年做得很好,希望继续保持,毕竟,好未来又开始回购了。

总结

上面说的够多了,接下来新东方重点还是要回归K12,K12看K9,这块要做的我在上季度和上上季度其实都说过:

持续往复的做就好了,因为线下教育的模式很难发生颠覆性创新,区域化龙头垄断在标准化服务日益拉近机构间差距的当今,品牌力正在失去过去的魔力,这也是为什么更多人选择独立教师和小黑班的原因。

目前价格已经越来越让人有安全感了,如果还能再下探个15-20%我会考虑重新回归。#星计划创作者# #2025投资展望# #教育# $新东方(EDU)$ $好未来(TAL)$ $高途(GOTU)$ @今日话题