最新季新东方财报简析

最近太忙,迟来的…

一、财报情况

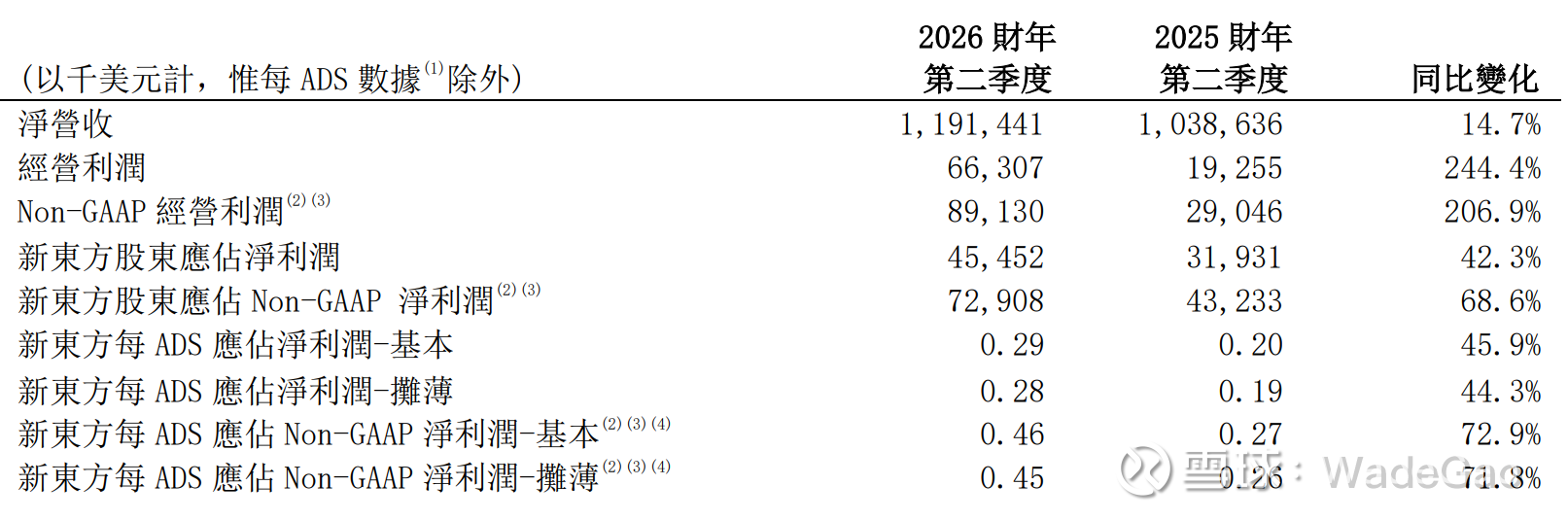

FY26 Q2

业绩概要:

净营收11.914亿美元,同比上升14.7%。

经营成本及开支为11.251亿美元,同比上升10.4%。

营收成本5.569亿美元,同比增加11.8%。

销售及营销开支1.94亿美元,同比下降1.1%。

一般及行政开支3.743亿美元,同比增加15.2%。

经营利润为6630万美元,同比上升244.4%。Non-GAAP经营利润(不含以股份为基础的薪酬开支及业务收购产生的无形资产摊销)为8910万美元,同比上升206.9%。

经营利润率为5.6%,去年同期为1.9%。Non-GAAP经营利润率(不含以股份为基础的薪酬开支及业务收购产生的无形资产摊销)为7.5%,去年同期为2.8%。

新东方股东应占净利润为4550万美元,同比上升42.3%。

净经营现金流量约为3.235亿美元,资本开支为23.7百万美元。

新东方的递延收入结余在 2026 财年第二季度末为 2,161.5 百万美元,与 2025 财年第二季度末的 1,960.6 百万美元递延收入相比,增加了10.2%。

关于回购与特别派息

2025年10月,公司宣布根据先前通过的三年股东回报计划,新东方董事会已批准派发每普通股0.12美元(即每美国存托股1.20美元)的普通现金股息,并将分2次派发作为2026财年股东回报的一部分。截至本新闻稿发布日,第一期股息已全数派发予普通股持有人及美国存托股持有人,第二期股息具体安排将适时落实及公布。

此外,作为2026财年股东回报计划的一部分,公司亦于2025年10月宣布实施股份回购计划,授权在未来12个月内回购最多300百万美元的美国存托股或普通股。截至2026年1月27日,本公司已根据计划从公开市场回购总计约1.6百万份美国存托股,总对价约为86.3百万美元。

下季度/年度指引

展望未来,新东方预计2026财年第三季度(2025年12月1日至2026年2月28日)的净营收将为13.132亿美元至13.487亿美元之间,同比增长率为11%到14%之间。同时上调2026财年(2025年6月1日至2026年5月31日)的净营收预期至52.923亿美元至54.883亿美元之间,同比增长率为8%到12%之间。

业务条线情况

留学考培、咨询分别增长 4.1%、-3%,略超市场预期;

成人英语增长13%,增速同比略有放缓;

非学科辅导业务增速21.6%,符合预期;

高中学科增速 13%,略有放缓。

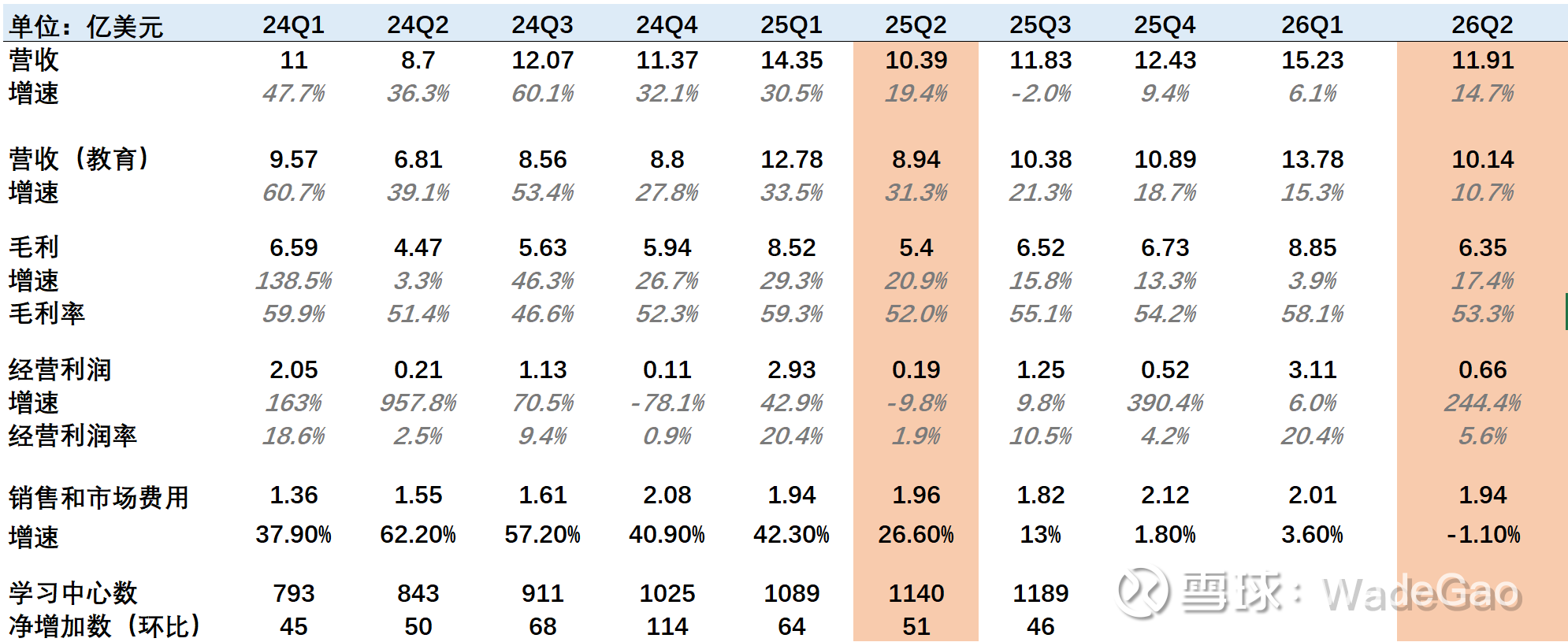

从财务数据看,本季营收增速不仅超预期,更是一改前两季个位数增长的“囧况”,当然这和上季度callback上管理层承诺的业绩预期是相符的,因此这份不错的财报不算太出乎意外。从本次财报会给出的下季度(FY26 Q3)的指引来看,依然可以维持10%以上的整体增速,可以阶段性的认为新东方“短暂”度过了增长的难关,但依然不得不客观来看,留学整体已经不出意料的出现负增长。

成人业务和高中学科增长似乎也越来越乏力,好在本季非学科辅导这一主营业务依然给力,比暑期增速提升不少,上一季的研报中也说过,由于不愿意为获客付出过多现金流进而影响到整体利润率,因此选择主动降速,所以Q1才会出现如此巨大的下滑。

但就像上次我所分析的那用,部分老学员没有参与新东方的暑期课程,更多是被其他竞争机构通过入口班(体验课)抢走,但从服务过程和品牌效应来说,如和新东方无明显差异(包括价格),这部分学员会在秋季选择重新回归大品牌机构。

经营利润的大幅度提升也是本季非常大的亮点,从而将整体经营利润率提升至5.6%。降本增效的效果非常明显,果然到了一定阶段,增长和利润很难两全,销售和市场费用的下滑更加坚定了集团更看重利润的战略。

二、财报会内容解读

传统业务

传统核心业务板块中,出国咨询正式宣告结束近年来连续收入的增长周期,进入调整阶段,跟考培的合并一方面让整体留学板块的下滑不那么的“明显”,另一方面,整合意味着精简,无论是从流程还是到人员,24年的时候我就曾提到这一天终究会到,这不就来了么,考虑到前途庞大且臃肿的架构,完全整合好需要的时间不会特别短。

反正现在集团做事就是,不管哪一块业务,只要收入下滑,就缩减开支,保证不了增长,就继续降低成本,简单干脆。

教育新业务(K12),本季超105.8万名学生参与,市场渗透率稳步提升,尤其是在一线城市。只能新东方在K12这块太稳了,原本还比较害怕各地本土机构和小黑板、个体教师会对新东方、好未来这种全国连锁型机构带来冲击,目前来看,依然还是稳如老狗。至少在26财年,有关新东方衰退的话题可以再一次画上句号。

文旅业务

除已有的游学、研学营地等传统业务,目前新东方文旅还在探索面向老年人的康养旅居的机会。其已与海南、云南和广西等地的30多个康养旅居合作方合作,以轻资产模式试点这一领域。

说实话,一直不看好这块业务,主要是商业模式的问题,另外新东方自身在该领域不具备任何优势,实在想不明白大力发展这一块业务的初衷,因为从增长来看,对于现金流的贡献也有限,不涉及重资产投入,成本始终不下来,重资产投入吧,不太符合新东方风格,好在之前负责这块的执行总裁杨志辉调回集团,也算是一个信号吧。

FY26 H2指引

K12业务将同比增长超过20%;

成人及大学生业务营收增长预计在14%-15%;

出国留学业务维持低个位数增长。

利润率

关于利润率,二季度新东方经营利润率为5.6%,去年同期为1.9%。Non-GAAP经营利润率为7.5%,去年同期为2.8%。

分析原因,几点,首先是内部降本执行的很到位,再次东方甄选H1稳住了(这很关键,尤其对比上财年同期),最后就是产能的控制,上一财年开始,学习中心的扩张计划的速度就从20%-30%降至如今的约10%。,因此第三季度和第四季度的利润率,是可以得到保证的。

总结:

本季相较其他季度来说,并无太多业务上的变化,按照FY26财年制定的像利润看齐,从目前来看,执行的效果不错,新东方也从过去几个季度收入-利润顾首不顾尾的困境中逐步走出,逐渐适应了后留学时代,如何通过K12最后几年的窗口期红利继续稳固自己的霸主地位。

从投资的角度来说,最近一年多的教育股基本是重灾区,不管是华南双雄(思考乐、卓越教育集团)还是线上线下同时兼顾的高途都不被资本市场所看好,从投资的角度看,无论从业务的稳定性到模式的可持续性,结合品牌和规模体量,也就只有新东方、好未来作为唯二的标的,如果再把对股东的回报率加进来,无疑,新东方在最近几年的表现会更受到投资者的青睐,但如果你的风险偏好偏高,短时间,一个充满着政策高度不确定的行业,加之随即而来的新生儿下降带来的小学适龄影响逐步显现这一大的行业背景下,我更关注的是一家企业的定性,这时候比拼的不是谁更能折腾,而是保持一如既往,从好未来这一季的学习机政策也能看出,慢慢大家的关注点都回到利润上来了,因此选择这样一家企业会让人买进之后更安心,无疑新东方就是符合这一特质的标的。

就这些吧,截至当下,本人依然不持有任何教育标的。