关于奥士康的一些思考和判断

说到奥士康,就得提及所处的PCB这个赛道,众所周知PCB即印制电路板,是电子电气产品的基础,因为AI需求走入高景气周期。

在传统电子工业的叙事里,PCB长期处于低估状态,所以PCB在传统上一般不会和技术高地、超高利润联系在一起。跟AI需求结合起来之后有了很大改观:

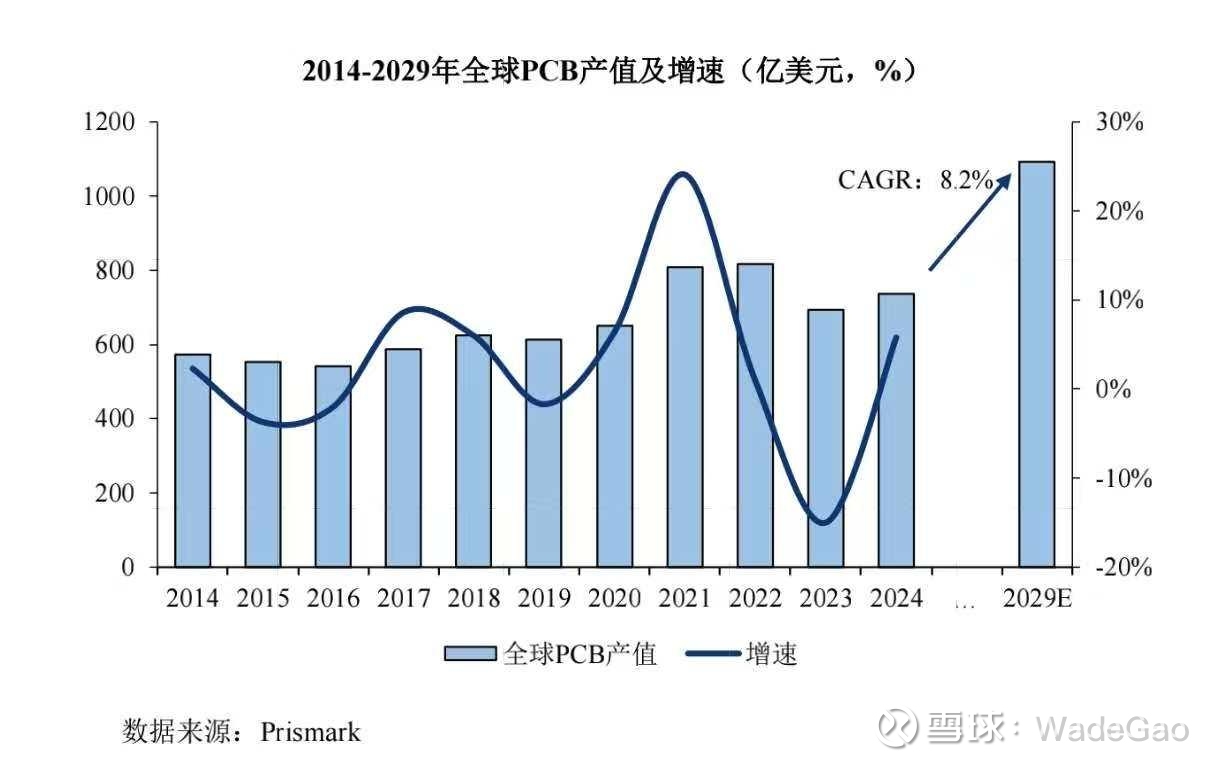

按Prismark和卖方机构测算,未来几年全球PCB市场规模还能维持年均约5%的稳定增长,细拆品类,AI服务器相关PCB的年复合增速可以高达30%,远高于行业整体,主要有几个因素:

第一、算力密度推高单机价值

第二、材料升级推动价格上涨

第三、架构革新创造增量市场

高盛在其研报中提到,随着800G/1.6T乃至更高速互联成为标配,AI服务器内部用板子替代铜缆的趋势正在成型。机柜级的背板、中板开始用厚板和高多层MLPCB取代部分线缆,不只是原有的需求提价了,而且整个系统新增了大面积、高价值量的PCB元件。这是AI PCB最确定的增量。

所谓PCB/CCL超级周期的产业底层逻辑,就是不断地叠加涨价,直到喂饱AI产业的需求为止。按机构预估,全球AI服务器PCB市场规模将从2024年的30亿美元出头,提升到2027年两百多亿美元的级别。

AI服务器PCB的发展前景

如果说PCB今年将实现大跨度的增长,核心总结就是AI驱动的高端化这几个字。

从大的背景来看,全球PCB市场规模在2026年将达940-980亿美元,增速在电子板块中领先。这里面AI服务器PCB市场是绝对核心增长引擎,高盛给出的2024-2027年复合增长率高达113%。

AI服务器对PCB的层数要求不断提升,以英伟达高端GPU服务器为例,其主板层数持续增加,单位价值量显著提升。传统服务器所用PCB多为20层以内,英伟达Rubin平台所用PCB提升至40层以上,正交背板技术则提升至78层;即将发布的英伟达LPU推理芯片,或将采用50层以上PCB板。

M9及以上高端覆铜板CCL成为AI服务器首选,核心增强材料Q布供需缺口可能达25-30%,价格也是一路看涨并在今年前两个月相关股票标的一路上涨。CoWoP等先进封装技术推动PCB向封装载体演进。

下游行业对PCB板的高密度、高精度、高性能、高效率的要求日益突出,因此高多层板、HDI板、封装基板、FPC等技术含量更高的产品增长速度将更快,在PCB行业中的产品将进一步提升。根据Prismark数据,在2024年全球PCB细分产品结构中,多层板的市场规模最大,占比高达38.05%,其次是封装基板和HDI板,占比分别为17.13%和17.02%,FPC占比为17.00%,单/双面板占比为10.8%。

根据Prismark数据,2024年,在AI服务器和高速网络的强劲推动下,HDl板产值同比增长迅猛,大幅领跑其他PCB细分产品。未来PCB将朝着高速、高频、集成化、小型化和轻薄化的方向发展,多层板、HDI板、封装基板等高端PCB产品将保持强劲增长趋势。2029年,多层板、HDI板和封装基板的市场规模将分别达到431.06亿美元、212.95亿美元和200.86亿美元,2024-2029年复合增长率分别为9.0%、11.2%和9.8%。

目前的供需格局在于高端产能紧缺,头部厂商普遍满产率在95%左右,国内厂商扩产聚焦高阶HDI、高多层板,要想产能得到释放需要时间,最早也要到2026年下半年到2027年逐步放量。

在去年末的总结里其实也大概提到,今年AI算力PCB是作为主线之一需要重点关注的,尤其是一旦绑定像英伟达、AMD、谷歌等这样的头部客户,则自身必须具备高阶HDI量产能力的公司。

回到奥士康本身

关于公司相关具体业务这块很多人都提及过,不再赘述,从业绩预期来看,2026年是业绩反转和加速之年。主要战略核心还是降低中低端PCB依赖,全力提升高多层板和HDI板的占比。

当前能力已具备4阶HDI的批量化生产能力,并且6阶HDI技术已成功开发并小批量供应。这个技术等级已经能覆盖很多高端AIPC和部分AI服务器的需求。

而这次这次募投的84万平米新产能中,HDI是重中之重。公司自己也承认,过去HDI收入规模小主要是因为产能有限。新产能就是来解决这个问题的。

逻辑很清晰,HDI产能翻倍式增长、下游AI需求爆发、单价和毛利率远高于普通板。这块收入未来两年有望成为增长最快的业务线。另外,传统业务单/双面板将保持基本盘,但占比下降,消费电子、工控等领域的PCB需求会保持稳定,为公司提供现金流和客户基础,但战略上不再是发展重点。

多家券商预测2026年营收在66-72亿之间,同比增长约30%;2027年营收看到79-90亿。公司股权激励目标也指向2026年营收70亿以上。26年归母净利润预测中值在5.27亿左右(范围4.65-7.45亿),2027年看到7.12亿左右(范围5.73-9.87亿)。

26年需要关注的公司发展过程中的重要事件:

泰国工厂扭亏,2025年泰国工厂亏损拖累业绩(预计近1亿),2026年一旦实现满产,很大概率达到盈亏平衡甚至盈利,利润端给了增量。

新增高端产能的释放,84万平米高端产能(高多层板/HDI)爬坡进度需要重点关注,实现毛利率修复的最大路径。

最后还是订单落地,在AI服务器、AIPC、汽车电子领域的客户拓展,也将在2026年开始批量贡献收入。

关于潜在合作客户

英伟达主要是新一代计算平台如Rubin架构对PCB要求大幅提升,这一块奥士康等国内厂商正加速技术突破和替代。有市场声音称,奥士康已获得英伟达AI服务器相关PCB订单,但目前均是非官方信息,需要甄别。

公司在互动平台明确表示,因商业保密条款,不便披露是否供应谷歌AI服务器,之前谷歌曾在2025年11月曾考察国内PCB公司产能,不排除为2026年供应链引入新厂商做准备。

而AMD则是相对最明确的,多个来源指出奥士康是AMD的PCB供应商。公司公告和券商研报均已提及与AMD的战略合作,未来有望配套供应其新一代算力产品(如MI300系列配套PCB)。

新建厂产能预估

从潜在带来的收益来看,项目完全达产后,预计年新增收入23亿元。这将直接推动公司营收迈上新台阶。高端产品毛利率显著高于传统产品(AI服务器PCB毛利率可达28%以上)。随着新产能爬坡和良率提升,公司综合毛利率有望从2025年的低点(21%左右)逐步修复。

理想状态下,我们做个闭环假设:

行业AI算力需求爆发精准匹配奥士康精准扩产高端产能,如能切入英伟达/AMD/谷歌等大厂供应链拿到订单,2026年泰国工厂扭亏&新产能释放实现业绩兑现, 最终营收利润双增长,这些预期带来估值不断提升。

市场对纯周期性的PCB企业给低估值,但对AI驱动、有高端技术壁垒的成长型PCB企业愿意给更高估值。

另外再提一下Micro LED封装和PCB之间关系

三者之间的关系是为,Micro LED是新一代光源,PCB是承载它的物理基板。具体来说,Micro LED CPO是将Micro LED芯片与计算芯片如ASIC通过先进封装集成在一起。这里的PCB,特别是类载板SLP或玻璃基板充当了承载和互连的关键角色。传统光模块用PCB,Micro LED CPO用更精密的基板,技术门槛和价值量更高。

对奥士康的来说,Micro LED CPO产业链的爆发,会带动对高端、高精度PCB/基板的需求,按照公司规划,奥士康会切入相关供应链(比如为光引擎模组提供载板),也是未来新的增长点。

近期需要关注的:

即将到来的英伟达GTC大会,在3月大会将展出正交背板、CPO等新技术,直接给到利好算力和PCB板块的预期。

公司可转债(新增84万平米高多层板及HDI板产能)进度。

上游原材料涨价还在向PCB传导,拥有高端产能的公司议价能力更强。

最后说一下,整个PCB行业目前处于AI驱动的高景气周期,奥士康在技术、产能、和客户储备层面均做好一定准备,博一个业绩弹性超预期的可能,底层逻辑其实就是行业β与公司α共振。$奥士康(SZ002913)$ $胜宏科技(SZ300476)$ $景旺电子(SH603228)$ #星计划创作者# #Wade胡诌 # @今日话题