大悦城地产私有化或是母公司、普通投资者的双赢

7月31日,大悦城地产公告将以0.62港元/股的对价回购大悦城地产股权以便启动私有化程序。

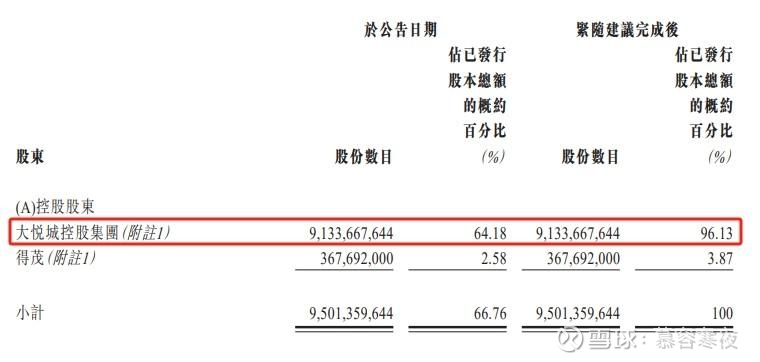

本次私有化前,大悦城控股直接持有大悦城地产91.33亿股普通股,占普通股总数的64.18%。得茂作为中粮集团全资子公司,持有3.68亿股普通股及10.95亿股优先股。若此次私有化顺利实施,$大悦城(SZ000031)$ 持股大悦城地产比例将升至96.13%(得茂持股3.87%)。

尽管私有化提案需要法院通过/获得相关豁免才能具体实施,不过据我分析,私有化是对大悦城、中小投资者双赢之举,获通过的可能性较大。

01 大悦城地产私有化符合经济规律,为普通投资者提供了不错的退出机会

$大悦城地产(00207)$ 于1991年在港上市,彼时地产行业处于成长前期,多个上市平台意味着能够低成本融到更多资金,并实施“规模优先”战略,快速抢占地产行业发展机遇。

但2018年以来, 地产转为弱周期,地产公司“暴雷”数量开始增加,以至于金融机构收紧授信,地产公司逐渐从融资扩张转为提升自身造血能力的高周转、高质量发展模式。

况且2013年以来,大悦城地产股价连续12年震荡走低,股价长期处于破净状态,既无法满足大悦城“多平台低成本融资”的初衷,也无法让投资者获得理想的投资收益,维持上市地位已显得有些鸡肋。

2021-2024年,大悦城地产换手率分别只有12.69%、7.66%、5.95%和12.43%,换算成日换手率,近四年大悦城地产平均日换手率甚至低于0.05%。如此低的换手率难言估值修复。

2021年以来,已有多家港股地产公司摘牌。而近来年地产公司私有化的案例除2022年金茂私有化中国宏泰发展那次之外寥寥无几。大多地产公司还在为偿债发愁,没有余力拿出一大笔资金私有化。大悦城地产本次0.62港元/股的私有化价格不仅远比那些除牌的地产公司要良心,其私有化价格更是接近公司近20年平均成交价格0.7港元/股,为普通投资者提供了一次绝佳的退出机会。预计股东们投赞成票的概率较高。

02 私有化有利于提升大悦城盈利水平和经营效率

(一)私有化有助于大悦城降本、提质增效。

2024年大悦城削减了东北区域公司、浙江区域公司、华中区域公司,早期的10个区域公司+4个城市公司+4个事业部精简为7个区域公司+4个城市公司+1个事业部。因行业基本面持续变化,去年底,大悦城7个区域公司又缩减为4个······

(大悦城财报)

2020-2024年,大悦城管理费用呈“先升后降”。去年大悦城“瘦身减负”后,管理费用降至14.37亿元,为近5年最低水平。大悦城地产被私有化后,大悦城治理结构将更加“扁平化”,能够为大悦城股东再省出一些行政成本。

私有化也有利于大悦城、大悦城地产资源整合深化,为两个主体在业务、资金、品牌和管理上的深度融合铺平道路。

(大悦城地产2024年报)

大悦城地产目前持有几块土储,大悦城控股同样也持有了不少商业地产。大悦城地产私有化后,大悦城商业地产、物业开发、酒店运营与管理输出等核心板块协同潜力将充分释放,实现跨资源最优配置。

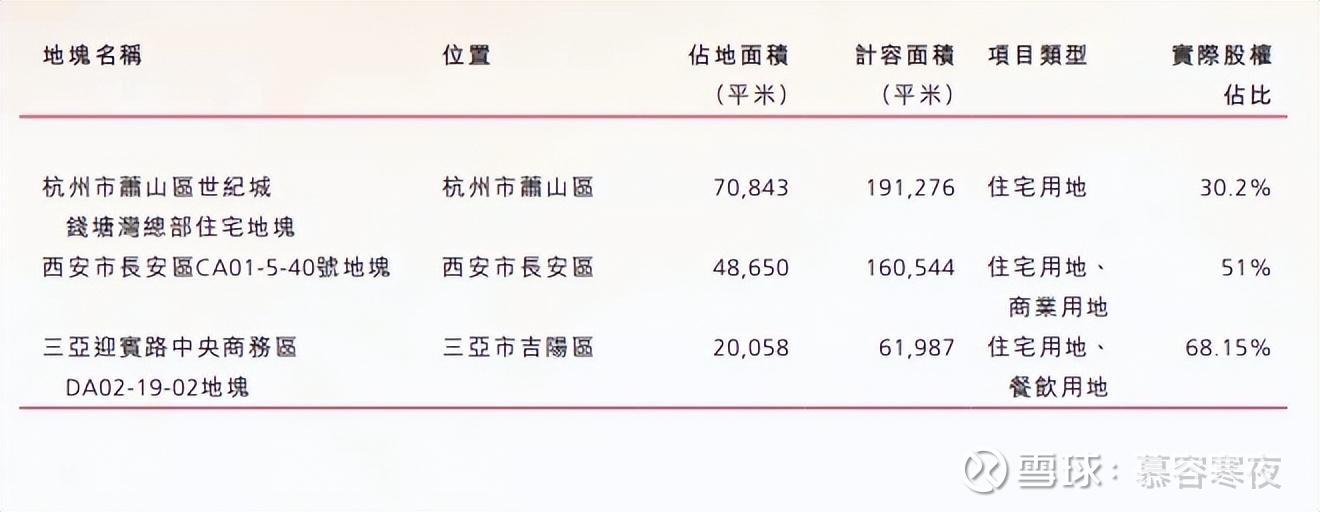

截至去年末,大悦城地产已经布局京津冀、长三角、粤港澳大湾区、成渝、长江中游等五大城市群的核心城市及周边辐射区域,覆盖北京、上海、广州、天津、沈阳、杭州、南京、成都、西安、重庆、青岛、武汉、三亚、长沙、苏州、厦门、南昌等24个城市,拥有/管理32座大悦城、大悦汇和其他商业项目,以及北京中粮广场、香港中粮大厦等一线城市黄金地段的优质投资物业,杭州鹭悦朗云府、西安悦著.央璟等热门销售物业······具有成熟的“投融建管退”全链条运营能力。

仅以项目退出为例,去年大悦城地产发行了华夏大悦城商业REIT,回流16.6亿现金。

(大悦城地产2024年报)

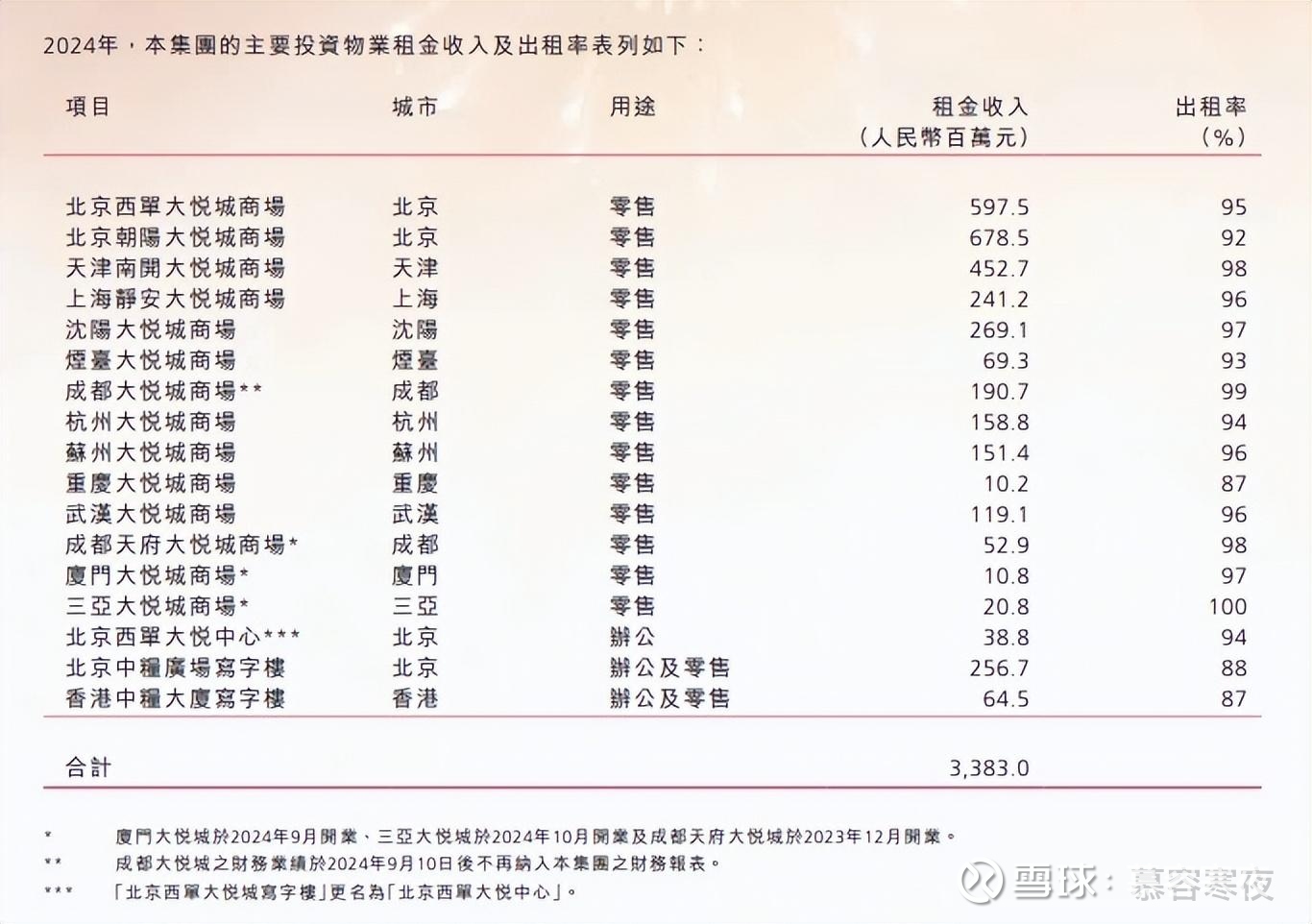

而大悦城地产在全国拥有众多出租率超95%的商业。私有化落地后,大悦城能够更高屋建瓴地执行“投融建管退”长链条战略,以达到现金流、成长性的最优均衡。

以往大悦城地产作为港股上市平台,重大投资及资本营运受限于董事会、股东大会,决策链条过长。私有化后,大悦城控股决策链条缩短,大悦城控股能够更直接、敏捷地统筹大悦城地产的战略方向与资源配置。两家上市平台“合一”后也将省去一些关联交易的麻烦。

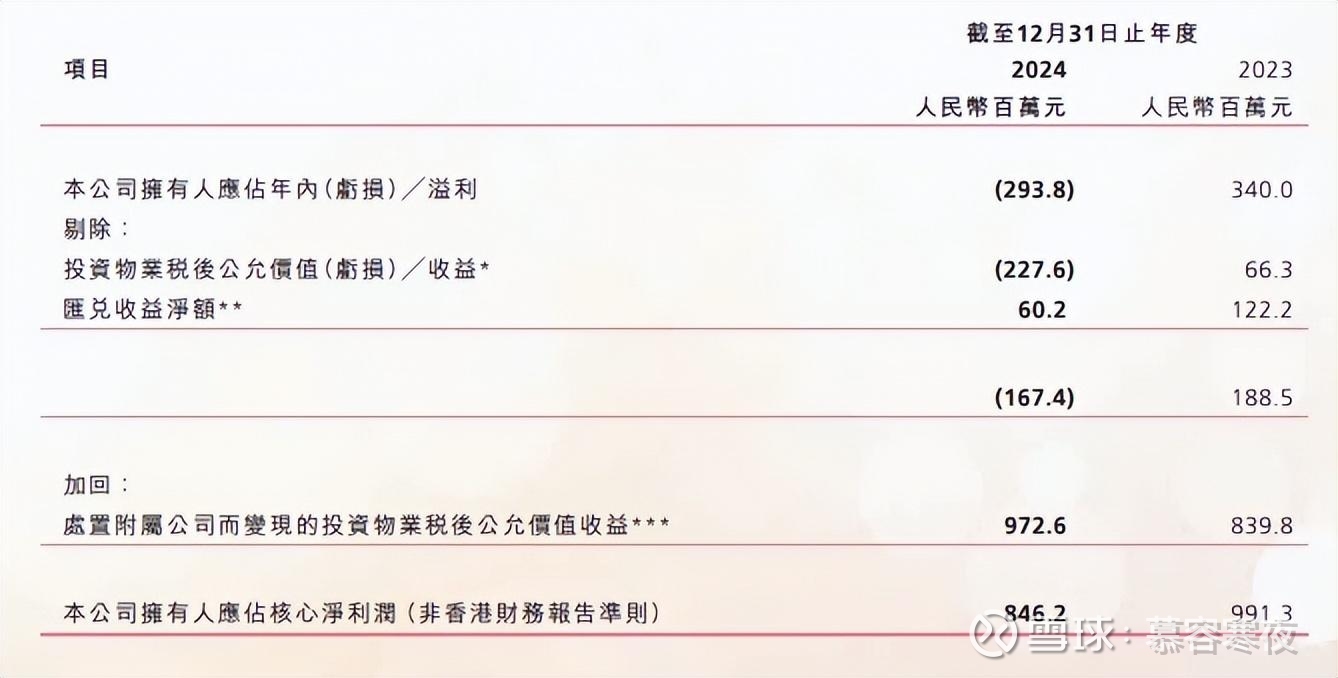

(二)私有化有望增厚大悦城归母净利润。

2021年以来,大悦城因资产减值等原因,净利润、扣非净利润多数时间尽墨。

(大悦城地产财报)

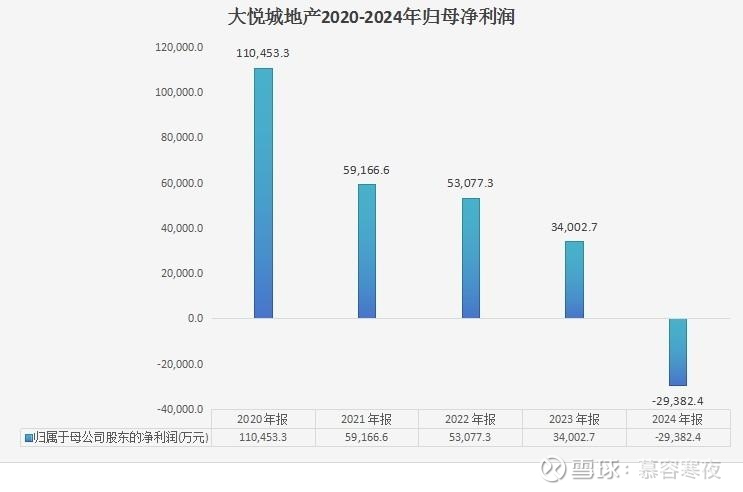

而大悦城地产在2020-2024年的时间里归母净利润表现更为坚韧。公司近5年归母净利润合计22.72亿元,平均每年归母净利润约4.5亿元。

(大悦城地产2024年报)

大悦城地产2024年归母净利润亏损是因为投资物业公允价值负向变动的影响,不具备持续性。

若大悦城持股大悦城地产比例由64.18%升至96.13%,大悦城地产归母净利润将增加约50%(按近5年平均归母净利润4.5亿推算约增加2.25亿),这将能为大悦城提供更多、更有延续性的利润。加之大悦城预告今年上半年将扭亏为盈,大悦城母公司盈利将会有1+1>2的效果。

大悦城地产若不私有化,因其在港上市的地位,只能进行港币/美元融资。

(大悦城地产2024年报)

但大悦城地产绝大多数物业都在内地,本位币是人民币。在美元加息,美元兑人民币升值期间,美元/港币负债不但会造成利息支出增加,还有不小的汇兑损失风险。

(大悦城地产2024年报)

2023-2024年,大悦城汇兑损失均超1亿元。2024年大悦城地还因现金流对冲工具公允价值变动,出现了1.27亿元的损失。

大悦城地产私有化后,便不必从境外融资,融到的资金和使用资金的出口都是人民币,汇兑损失、现金流对冲工具公允价值变动负向影响将大幅减弱。同时,现阶段境内融资成本较低,大悦城地产4.1%(2024年)的综合融资成本仍有较大下行空间。

03 私有化亦对强化大悦城品牌有益

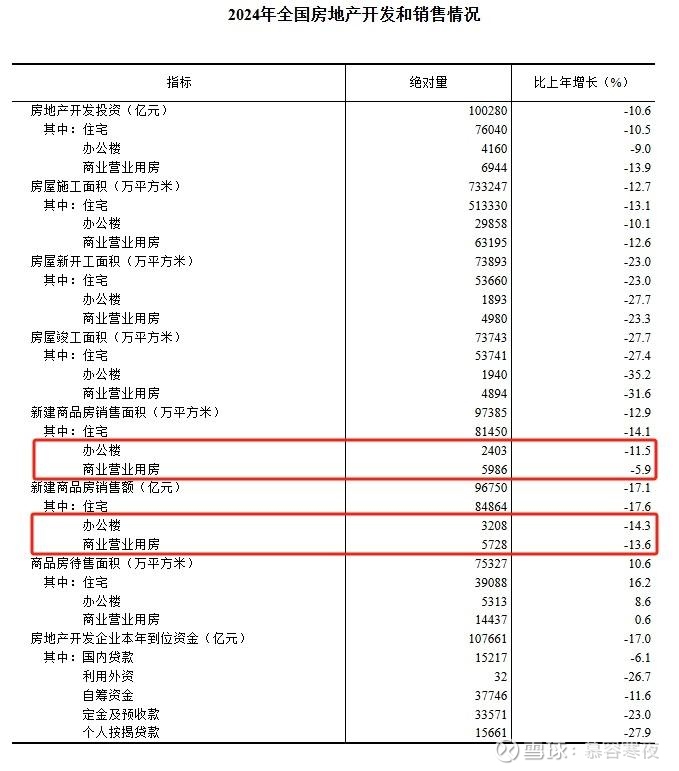

(统计局)

2024年我国新建商办、CA销售面积/金额均有所下滑。

(大悦城地产2024年报)

然而,大悦城地产凭借良好的选位和品牌力,2024年物业销售金额逆势小幅增长。

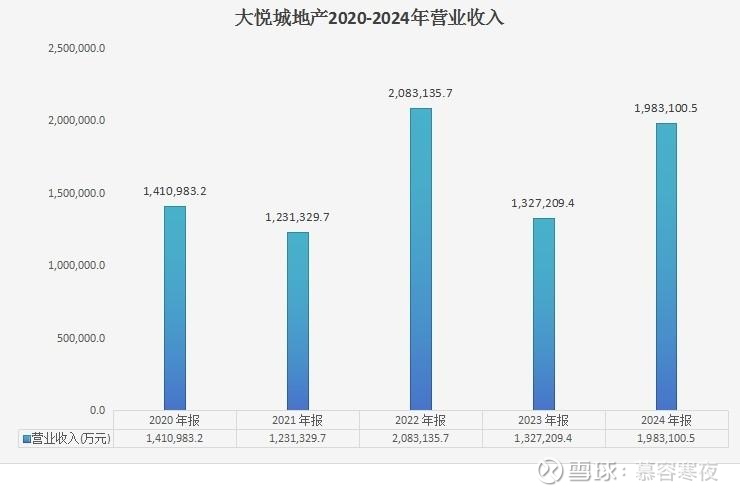

(大悦城地产财报)

2024年大悦城地产营业收入198.31亿元,同比增长49.4%。刨除受COVID-19影响减租的年份,大悦城地产营收表现始终稳健。

还记得我首次听说大悦城地产这个名字的时候,以为是大悦城房地产开发板块,实际却是商管业务。现大悦城商业在很多城市已成为“Z世代”的打卡地,大悦城地产港股股价已无法匹配其在国内商业地产领域的竞争力。本次私有化亦有望提升大悦城的品牌力。