2025/2/8 Initial thoughts on Consun Pharmaceutical Group康臣药业(1681.HK)

1、核心产品尿毒清的价值主张明确,商业模式较为理想

尿毒清是康臣的核心产品,占收入比例超60%。尿毒清是慢性肾病(CKD)用药中,首个通过随机对照试验、用临床研究数据论证延缓慢性肾病有效性的治疗药物。尿毒清颗粒被证实能够降低血肌酐、延缓eGFR下降、保护肾脏功能、延缓慢性肾脏病进展。尿毒清颗粒已被纳入国家基本药物目录,以及国家医保目录且为甲类医保药品。根据我们的渠道调研,尿毒清在慢性肾病领域获得医生及患者的普遍认可及广泛推荐。

慢性肾脏病随患者年龄增长病情向后期发展,具有不可逆转性,目前中西医尚无治愈手段,因此患者对延缓病情进展的药物需求具有强制性、持续性、长期性,这构成尿毒清产品长期复合增长的基础。

相对于其它肾病治疗手段如透析(一次血液透析的费用通常在500元左右,按每周透析3次计算,则每周费用约为1500元,日均成本约为214元),尿毒清的用药成本较低(按照集采后最新价格计算日均用药成本15元),对于患者和医保而言用药的经济门槛低,能够最大限度的推动尿毒清的下沉渗透以及降低集采降价的压力。另一方面,尿毒清具备中成药商业模式的优点,即高利润率(历史毛利率稳定在80%左右),无需大额研发投入和资本开支,产能扩张容易。

2、监管及专业认可积累构成尿毒清的竞争优势/护城河,供给侧格局理想

从监管角度看,尿毒清的专利已于2024年3月到期,但国家对中成药老品种的保护严格,对新品种的审批非常审慎,相对于化药而言申请一个新中成药困难很大,而尿毒清已有循证医学数据支持,仿制者需要较长时间及成本证明其药效及安全性优于现有药品。另一方面,康臣能够通过申请增加新适应症等方式延长专利保护期(最多可延长7+7=14年),对于潜在的仿制者而言,在其投入大量时间及资金的仿制过程中面临原药专利期随时可能延长的风险,加上集采降价的压力,其收益风险比较低。

中成药的特性是原理和机理不完全明确,仿制容易出现效果差异和不良反应。作为一个新处方药,缺少处方的临床使用的数据以及更科学的结论,即使用类似的处方跟原理来注册一个新产品,医生也不会开轻易处方,因为要承担风险,医生会担心一个产品没有通过循证医学方面的证据,仿制者需要大量患者长期治疗证明来获得医生认可并且放心使用。尿毒清在具备循证医学数据支持的条件下,又经过长期推广和应用,已获得了医生的普遍认可,且用药成本经济可控,进一步获得更多患者的长期使用,一步领先就步步领先。

因此我们认为尿毒清能够在较长时间内(5-10年的维度)维持独家地位,即使出现仿制品也会是一个长期逐步展开竞争的态势,而集采降价越严苛越能够劝止竞争者。

3、尿毒清长期扩展空间长坡厚雪,三年期增长路径明确,销售驱动型公司具有执行力优势

中国成年人CKD的患病率为8.2%(2018年数据),知晓率约10%,据此计算中国CKD患病人数约9400万人,其中知晓患者940万人。CKD患病率随年龄增长呈上升趋势,≥60岁年龄组CKD患病率为22.7%,≥70岁年龄组CKD患病率为29.0%。因此随着人口结构老龄化,CKD患病率将提升。随着健康意识的提高和体检渗透率的提升,知晓率也将逐渐提升。

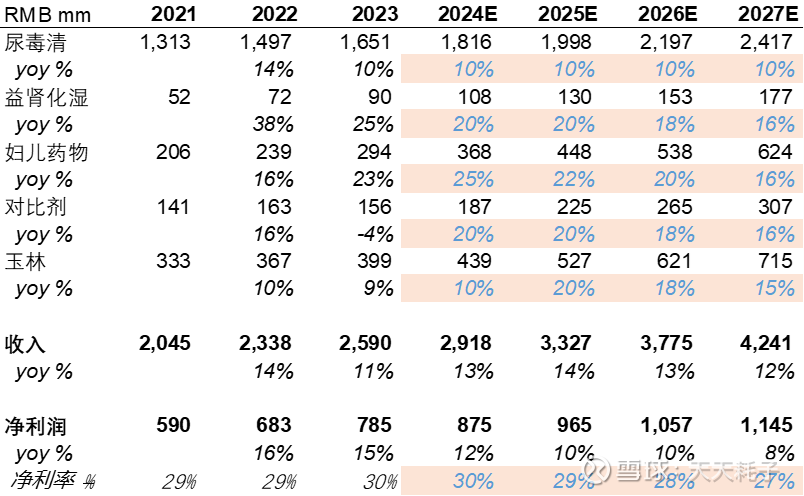

CKD各期患者比例为:1-2期73.3%,3期25%,4-5期1.8%。尿毒清主要应用于3-5期,据此计算目标患者人群2519万人,知晓的患者人群252万人。按照平均日服6袋(5g/袋),年均服药天数135天(3-6月为一疗程),袋均价格3元(广东及北京联盟集采中标价,京东线上零售价也已同步)计算,零售市场规模为61.2亿元/年。按照25%渠道加价率计算(2013年公司招股书披露渠道加价率在20%-30%,集采后加价率可能下降),以出厂价计算的市场规模约为50亿元/年。尿毒清2023年销售额16.5亿,2024年预计销售额18.2亿,相比市场规模而言仍有较大增长空间。需要说明的是,50亿/年是按照静态数据估算的市场规模,随着老龄化程度加深(提升患病率以及晚期比例),以及知晓率提升,未来市场规模还将继续提升,长坡厚雪。

尽管增长空间充足,尿毒清作为中成药,短期内(25-27年)增长主要驱动因素是利用集采推动地域扩张以及进院率提升,进而实现以量换价。

尿毒清已经纳入广东联盟集采(广东、山西、河南、海南、宁夏、青海等6个省区,降价幅度14%),京津冀3+N联盟(部分省份参照广东中标价执行集采价格,截至2024年7月仍有9个省份未公布具体执行时间),湖北牵头的19省市联盟集采其中13省市已跟标。尿毒清未被纳入2024年9月发布的中成药国采。

目前尿毒清在三级医院的覆盖率达61%,二级医院覆盖率46%,基层医院覆盖率16%,未来主要向基层医院渗透增长(慢性病更适合高级医院诊断,低级医院做日常处方拿药)。集采中标可推动尿毒清进院并有助于排除限方等障碍。

从历史上看,尿毒清在2014至2023年期间实现了年化12.3%的增长,且每年增长率稳定在9%-14%之间,印证了我们前面对市场空间及商业模式的判断。截至24年9月尚有超半数省市未开始执行广东集采中标价,广东省已发布接续规则并未继续降价。我们预计在大部分省市完成降价前(预计2025-2026年完成),集采进一步降价的可能性较小。24H1尿毒清在集采落地执行地区(广东、北京等)实现了单位数的增长,表明以量换价落地成功,公司在过程中也积累经验,我们预计未来在其它区域完成以量换价的机会更大。

公司24H1整体毛利率75%,较集采前变化幅度不大,一方面原因是集采价格尚未全面执行,另一方面公司也采取了降本增效的措施。我们预计未来随着集采价格全面执行,以及院内院外渠道执行同价(目前京东零售渠道价格已调整至与中标价持平),在2025-2027年期间毛利率将逐渐下行。按照14%降价幅度,80%降价前毛利率,不考虑其它成本变化因素,并考虑集采后渠道加价率可压缩,假设平均加价率从集采前的25%下降至集采后的20%,测算得集采后出厂价降幅10%,毛利率下降至77.7%。

康臣本身是一家以销售驱动的药企,核心能力在市场推广及营销。调研的反馈是康臣市场执行力很强,自营为主,代理辅助, 有军事化色彩的一家公司。康臣在业内较早以学术营销为重心,销售体系比较领先,其2000人的自营直销团队在肾科领域的优势较为突出,是行业里的王牌军,经常被外企、民营企业挖过去做销售体系。集采消除了进院和开方的硬性障碍,有利于康臣的发挥销售执行力。

假设期间费用率不变,毛利率下降直接反映至净利润率:

假设公司维持45%股息支付率,当前70亿港币估值对应5.4%股息率,3年年化回报率15%。

4、尿毒清集采风险无法克服,但节奏上会是循序渐进,应对集采降价可能动摇公司核心能力和资源

如前分析,尽管我们认为尿毒清在2026年前进一步集采降价的概率不高,其作为超高利润率的辅助类用药(同单纯安慰剂不同,CKD尚无直接治疗药物,尿毒清在延缓病程方面确有效果,且成本较低),长期继续降价几乎不可避免。尽管尿毒清目前为独家品种,且如前分析国家审批中成仿制药较谨慎,但从医保引入竞争压降费用的角度,长期仍可能批准仿制。同样,如果公司积极配合主动降价也有助于保留独家地位,因此我们判断降价是一个循序渐进的过程。

参考过去三批中成药集采情况,平均降幅在40%-60%,最高降幅达90%,独家产品降幅相对较低。对于尿毒清而言,50%出厂价降幅对应毛利率从80%下降至60%,如果以量补价维持同等毛利润水平,销量需超过降价前的2.6倍,意味着静态市场份额占有率超过95%,考虑到目前在基层医院的渗透率16%,这显然是一个难以实现的水平。因此要承受50%以上的集采降价幅度,公司需要变革渠道分销模式,压缩渠道利润保自身利润,这也意味着动摇康臣过往依仗的全国网络,对此公司能否应对尚无法知晓。另一个控费途径是从销售费用入手,康臣销售费用率在30-35%左右(其中人员薪酬差旅15%,业务招待8%),处于行业平均水平,除非自营销售团队重大调整,否则费用压缩空间有限,而销售团队又是公司的核心资产。因此我们认为尿毒清集采最终会冲击到公司基本盘,但会是一个循序渐进的过程。我们的风险则是多长时间兑现、多大幅度兑现。我们不确定公司能否应对/转型,以及在这缓冲期间能够提供多少股东回报作为安全边际。风险和回报结合看,康臣难以成为我们重仓的核心标的。