昊*华被投资者索赔的核心原因

昊*华被投资者索赔的根本原因是2015年收购京东方能源股权及后续定期报告中存在虚假陈述,导致投资者因信赖虚假信息遭受投资损失。

虚假陈述的具体情形

2015年,昊*华收购北京工业发展投资管理有限公司持有的鄂尔多斯市京东方能源投资有限公司30%股权,取得其控制权并纳入合并报表。在此过程中,公司董事长耿养谋向与会董事告知,将京东方能源实际持有的4.5亿吨煤炭资源量调整为9.6亿吨,与会董事基于此虚假信息审议通过收购议案。此后,昊*华将京东方能源实际4.5亿吨煤炭资源量按照9.6亿吨进行账务处理,导致2015年至2018年年报虚假记载,虚增资产约28.25亿元。其中,2015年虚增资产占当期经审计总资产的14.26%,2016年占13.96%,2017年占13.77%,2018年占13.58%,违反了2005年《证券法》关于信息披露真实、准确、完整的规定。

监管处罚情况

2021年11月10日,昊*华收到中国证券监督管理委员会北京监管局《行政处罚决定书》及《市场禁入决定书》,监管部门认定其上述行为构成证券虚假陈述,对公司及时任董事长耿养谋等责任人给予警告、罚款等行政处罚。

投资者索赔的依据与过程

根据《证券法》及最高人民法院司法解释,上市公司因虚假陈述导致投资者损失的,投资者可依法索赔。受损投资者认为,昊*华的虚假陈述行为使其在2015年2月11日至2019年12月27日期间买入公司股票,并在2019年12月28日及之后卖出或持有时遭受损失(如股价下跌),故向法院提起诉讼。北京金融法院选取个别代表性案件先行审理,作出示范性判决,确认昊*华的虚假陈述行为与投资者损失之间存在因果关系,应承担赔偿责任。此后,众多平行案件陆续进入立案、审理程序。

索赔进展与现状

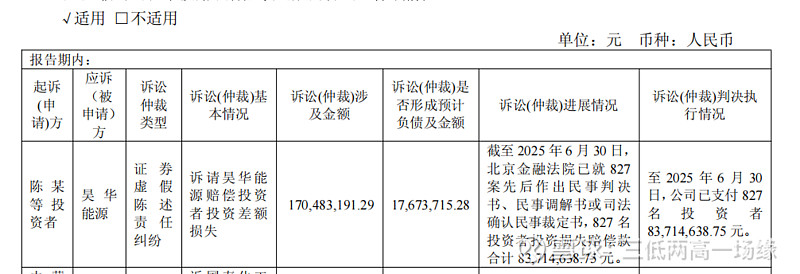

截至2024年3月31日,共有813名投资者对昊*华提起证券虚假陈述民事赔偿诉讼,索赔金额合计16484.43万元。北京金融法院已就537案先后作出民事调解书或司法确认民事裁定书,537名投资者合计获得赔偿款4416.53万元,部分判赔或调解后已执行完毕。对于剩余276起案件,核定投资者损失共计5178.34万元,公司需承担的赔偿金额估计为4142.67万元。目前,该案索赔时效已届满(2024年11月10日截止),未提起诉讼的投资者无法再通过法律途径主张权利。

格雷厄姆大概率不会投资昊*华

格雷厄姆的价值投资体系以“内在价值”“安全边际”“理性对抗人性”为核心,而昊*华的虚假陈述事件及财务特征均违背了这些原则,具体可从以下维度分析:

1. 虚假陈述直接破坏“内在价值”的底层逻辑

格雷厄姆认为,投资的本质是“用低于内在价值的价格买入资产”,而内在价值的核心是企业的真实资产、盈利及现金流(如《证券分析》中强调的“资产负债表是企业的体检报告”)。昊*华2015年收购京东方能源股权时,将实际4.5亿吨煤炭资源量虚报为9.6亿吨,导致2015-2018年年报虚增资产约28.25亿元(占当期总资产13%-14%)。这种行为使财务报表无法反映企业的真实资产状况,内在价值的计算基础被彻底破坏——格雷厄姆不会投资一家“连资产数据都造假”的企业,因为其“价值发现”的前提不存在。

2. 缺乏“安全边际”的保护

“安全边际”是格雷厄姆投资原则的“安全阀”,要求股价必须显著低于内在价值(通常需30%-50%的折扣)。昊*华的虚假陈述导致其股价在2015-2019年期间被高估(基于虚假的9.6亿吨资源量,市场可能给予过高估值)。即使后续股价因造假曝光下跌,其真实价值仍因资产虚增而被高估,无法满足“安全边际”的要求。格雷厄姆强调“投资需要给自己留足反应时间”,而昊*华的造假事件让“安全边际”完全消失——若买入,可能面临“价值归零”的风险(如虚假资产无法兑现)。

3. 违背“区分投资与投机”的核心原则

格雷厄姆严格区分“投资”(基于基本面分析、确保本金安全)与“投机”(基于市场情绪、追求短期收益)。昊*华的造假行为属于典型的“投机”特征:企业通过虚假信息误导投资者,依赖市场情绪推高股价,而非通过真实的业务增长创造价值。格雷厄姆在《聪明的投资者》中明确指出,“投机者的命运取决于市场的波动,而投资者的命运取决于企业的价值”。昊*华的造假事件暴露了其“投机”本质,不符合格雷厄姆对“投资”的定义。

4. 财务稳健性与诚信度不符合要求

格雷厄姆重视企业的“财务稳健性”(低资产负债率、充足流动性)和“诚信度”(管理层可靠)。昊*华的造假行为反映出管理层的不诚信(时任董事长耿养谋向董事隐瞒真实资源量),而财务造假本身会导致企业的财务数据失真,无法评估其真实的资产负债状况(如虚增资产会掩盖实际的债务压力)。格雷厄姆不会投资一家“管理层不可信、财务数据不可靠”的企业,因为这会让投资充满不确定性——而他始终坚持“投资的第一原则是避免亏损”。

综上,格雷厄姆的价值投资体系强调“真实价值”“安全边际”“理性决策”,而昊*华的虚假陈述事件及财务特征完全违背了这些原则。因此,格雷厄姆大概率不会投资这家公司。