安博通会是10倍股吗?

每个投资者都需要一个自己的代表作,能选中持有一个10倍股,就是其中之一。

深耕网络安全多年;国产化算力中心加速落地;2亿美金的超级大单滚动签订,基本面正在脱胎换骨……

这就是$安博通(SH688168)$ , AI算力时代的绝对受益者,仅仅50亿市值,它有可能就是这个10倍股吗?

10倍股有哪些特征?

以史为鉴,我们可以先回顾一下历史上的10倍科技股,看看它们都有哪些特征?

1、立讯精密(3年10倍)

从2017年最低5.64元,到2020年10月最高63元,“3年半时间10倍!”市值高达2300亿!

立讯精密为什么这么牛?就因为它敏锐的看到了智能手机时代的到来,提前布局了消费电子、汽车、通信三大领域?

但归根到底,是因为它深度绑定了“苹果”,这是最重要甚至唯一的原因!

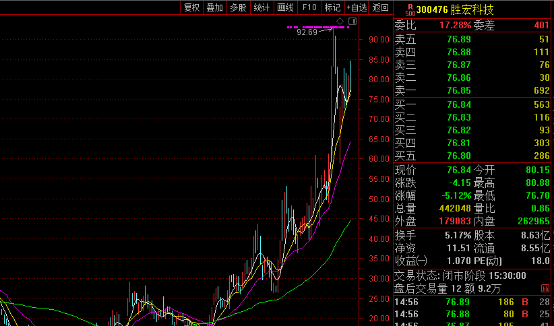

2、胜宏科技(1年7倍)

仅仅在一年前,也就是2024年初,股价才13块多钱,而在一年后股价高达92块,一年时间翻了7倍,成为10倍股几无悬念。

做PCB的很多,为什么是胜宏?原因很简单,因为英伟达钦定了它,成为了英伟达PCB的核心供应商。

3、赛力斯(4年20倍)

2020年下半年,它还仅仅7块多钱,当时还叫“小康股份”,但在4年后,小康脱胎换骨,股价高达148元,4年涨了20倍!凭一己之力颠覆了中国新能源车行业。

赛力斯为什么能够乌鸦变凤凰?所有人都知道,只有唯一一个原因,那就是它被华为选中,成为鸿蒙智行最成功的典范。

巨头相助实现阶层跨越

看过上面的案例,有什么感悟没?10倍股靠什么?

总结就是:

首先,你必须处于一个伟大的朝阳行业,只有足够大的市场,才能任你驰骋给你10倍成长的空间。消费电子是,智能汽车产业也是,而万亿级的AI算力产业更是。

其次,你可以实现自主自立的内生式成长,要么掌握核心技术,要么有强大的管理制造体系,但这种内生成长,极为缓慢也极为脆弱。

所以最重要的是第三点:贵人难得。

一个质地优良的小市值科技公司,它其实只缺乏一个机会而已。

纵观历史,在小市值公司发展最关键的那一步,从几十亿市值到几百亿,甚至上千亿的过程,往往是有贵人相助,在巨头支持下实现了资本市场的阶层跨越。

就像“小康股份”那样,坚信华为、抱紧华为。

佛渡有缘人,那么安博通呢?

安博通:AI算力生态构建者

从各个角度来看,安博通都已经做好了起飞准备!

首先我们来看质地,公司基本面大幅转好,2024年营收7.37亿,同比增长34.37%;今年一季度营收3.08亿元,同比大增444.9%。

顶层战略上,公司正从单一”网络安全业务提供者”向“AI时代安全算力生态构建者”演进,在智算领域正在形成分层立体的基础设施矩阵。

公司的DS一体机,搭载高性能CPU处理器,支持4-6块高性能AI加速卡,预装DeepSeek大模型与安博通“鲁班”智能体开发平台,整机采用全液冷设计,超静音运行。在后续的各项招标中绝对会占据优势,斩获大单也不足为奇。

同时,$安博通(SH688168)$ 参股公司江原科技是国内四大推理芯片公司之一,第一颗立足全国产供应链的云端推理芯片(代号D1)进入大规模量产测试阶段,全国产供应链体系生产,实现100%国产替代。

在中美关税战脱钩断链背景下,国家必将启动大规模国产算力智算中心建设,安博通可以说是国产替代的不二之选。

贵人已至,起飞在即

很显然,AI算力时代,安博通已经万事俱备,只缺贵人!

幸运的是,贵人来了,并且还不止一位。

2月11日,安博通公告称:香港全资子公司签订2.04亿美元大单。出于保密原因,安博通没有披露更多细节。

但根据多方梳理推断,安博通击败各路对手担任重要角色,成为连接国际芯片巨头S公司和巨头A公司的关键人,安博通就此深度绑定了两大国际巨头。

顺便说下,有人吐槽称这笔交易的销售费用过高,实在是太过于目光短浅了,懂的都懂,这是安博通参加巨头聚会的入场券,天下没有免费的午餐,不交门票哪能入场?

左手是国际AI巨头,右手也是知名的世界级巨头,被贵人眷顾,$安博通(SH688168)$ 一跃成为AI算力天选之子。

据悉这笔2亿美金的超级订单,将实现滚动签订,也就是说大订单将成为常态。

而绑定巨头更深层次的意义,是一旦你成为它的核心伙伴,巨头的其他业务将纷至沓来。很可能不用太久,安博通就将获得S和A巨头更多的与AI算力有关的业务合作。

身处万亿级市场,深度绑定两大国际AI巨头,业务正在实现爆发式增长,安博通能否实现像“立讯精密、胜宏科技、赛力斯”那样的涅槃效应?

成为下一个3年10倍股?

我不懂预测,但我知道,这一刻起,安博通命运的齿轮已经开始转动!

拭目以待吧!