探路者(300005)深度分析:从户外龙头到航天级科技巨头的蜕变之路

$探路者(SZ300005)$ $航天工程(SH603698)$ $斯瑞新材(SH688102)$

一、核心业务布局

户外装备龙头地位

产品矩阵:覆盖冲锋衣、滑雪服、登山装备等全品类,市占率国内前三,极地科考、珠峰测量等国家级任务独家供应商。

技术壁垒:独创“极地仿生科技平台”,拥有26项国家专利,解决微重力、极寒等极端环境防护难题。

航天级背书:连续10年为神舟飞船、中国空间站提供舱内工作服、睡袋等全系列装备,100%国产化。

芯片业务战略升级

并购整合:2025年斥资6.8亿元收购贝特莱(触控芯片)和上海通途(显示驱动IP),补全“感知-交互-显示”芯片生态链。

技术突破:Mini LED主动式驱动芯片全球前五,车载触控芯片国产第一,AI端侧感知芯片适配智能穿戴设备。

新兴领域卡位

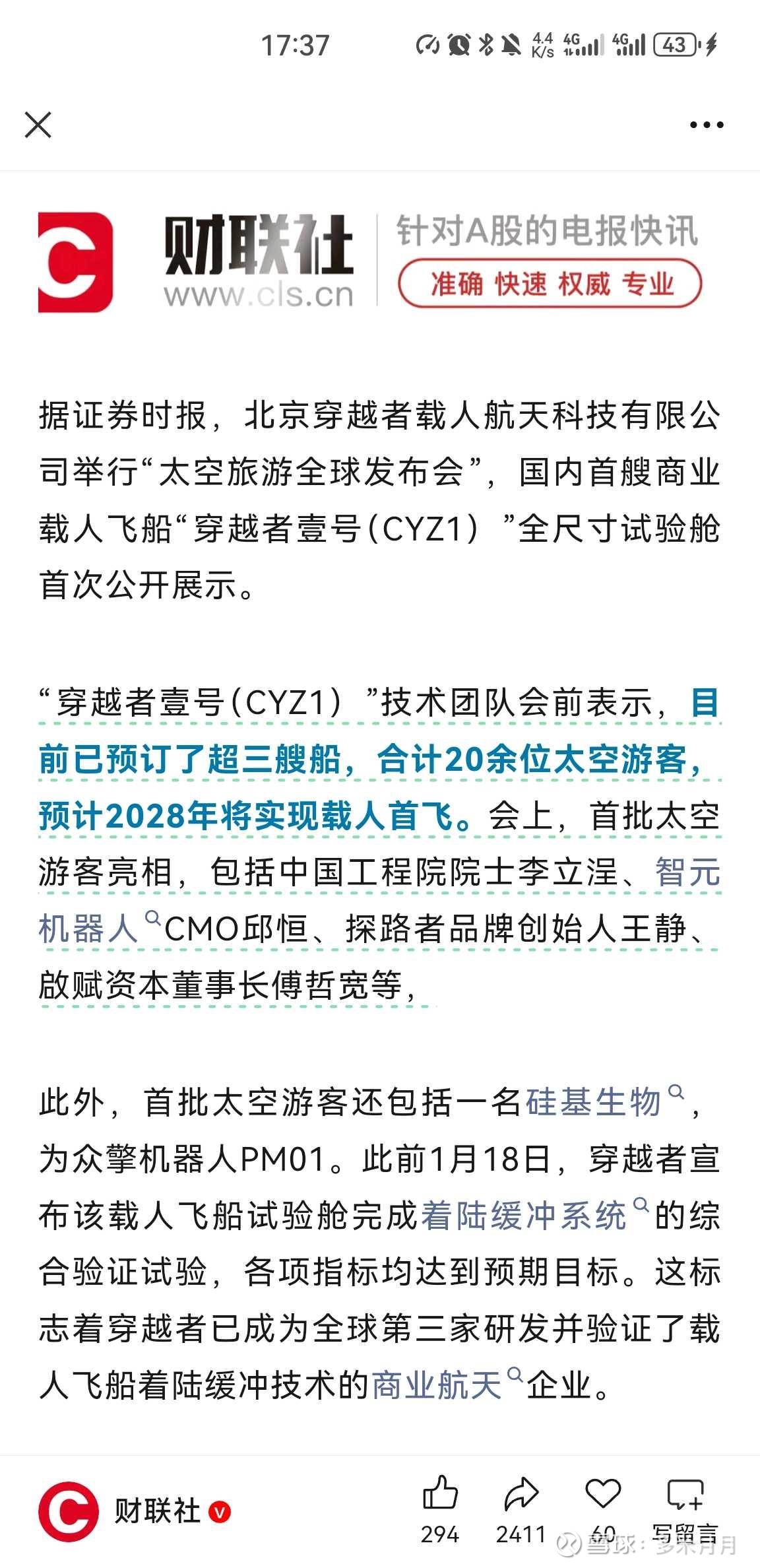

商业航天:与穿越者公司合作开发亚轨道太空服,参与载人登月初样装备研发,2026年有望随登月任务放量。

智能康养:医疗级外骨骼机器人获二类医疗器械认证,2025年产能5万台,目标2027年营收占比超20%。

二、核心优势

技术护城河

航天级标准:零下70℃低温仓、8G振动测试等严苛验证,技术指标国际领先。

专利壁垒:累计259项知识产权,主导制定26项国家/行业标准,芯片业务新增230项专利。

双主业协同效应

场景反哺:户外极端环境需求驱动芯片定制化研发(如低功耗MCU、抗干扰触控)。

渠道复用:341家门店+线上平台为芯片产品(如智能穿戴模组)提供销售通路。

政策红利加持

国家项目绑定:深度参与载人登月、火星探测等国家战略工程,订单确定性极强。

国产替代窗口:芯片业务受益半导体自主可控,2025年国产化率提升至35%。

三、潜在短板

业务依赖风险

航天装备收入占比不足10%,户外服装仍占营收63%,经济下行周期易受消费疲软冲击。

技术转化周期

芯片研发投入高(2025年前三季度5360万元),车规级认证周期长(2-3年),短期难贡献利润。

竞争加剧

户外领域面临凯乐石、始祖鸟高端化挤压;芯片赛道遭遇韦尔股份、格科微价格战。

四、唯一性与稀缺性

航天服独家供应商

神舟十二号至二十一号任务舱内服装唯一中标方,技术标准制定者,商业航天服预研已启动。

极端场景垄断

国内唯一同时覆盖极地、深海、高原、太空四大极限环境的民用装备商,竞品无同类资质。

芯片技术卡位

Mini LED直显+背光驱动芯片国内唯一量产厂商,车载触控芯片市占率超40%。

五、成长驱动

航天商业化落地

2026年载人登月任务预计带来亿元级订单,太空旅游服预售单价超10万元,毛利率超60%。

芯片生态闭环

贝特莱+通途整合后,年营收有望突破5亿元,AI端侧感知芯片2026年导入华为、小米供应链。

智能装备爆发

外骨骼机器人2025年量产,目标渗透率10%(中国老年人口3.1亿),客单价8000元。

六、风险警示

政策波动风险

航天项目招标受财政预算影响,若载人登月延期将拖累业绩。

技术迭代风险

芯片行业摩尔定律加速,若Mini LED被Micro LED替代,前期投入或减值。

并购整合风险

贝特莱承诺2026-2028年累计净利1.5亿元,若消费电子需求不及预期,业绩对赌存压力。

总结:稀缺科技标的,长期价值凸显

探路者凭借航天级技术壁垒+双主业协同,已从户外品牌蜕变为“硬科技+场景应用”龙头。短期看航天订单放量与芯片生态整合,长期看智能康养与商业航天蓝海。风险点集中于行业周期性与技术替代,但公司通过国家项目绑定+自主可控构筑护城河,值得长期跟踪。