老凤祥B的投研笔记

原创 徐凤俊 徐凤俊的投资思考 2025年09月15日 17:36 安徽

免责声明,本文仅用老凤祥公司作为案例,对投资进行探讨,不代表本人对该公司投资价值的认可,更不代表对该公司的投资推荐,股市有风险,投资需谨慎,切记切记!

本文虽然是根据公开信息进行撰写,但是很多推导都加入了本人的主观看法,鉴于本人的水平非常一般,得出的结论有很大的概率是错的,股市有风险,投资需谨慎,切记切记!

近几日西贝事件被顶上热搜,贾老板的一连串应对,更是火上浇油,这个瓜吃的份量十足。

不得不让人深思,一个兢兢业业37载的品牌,缘何如此的脆弱?

前段时间的美团也因为阿里在闪购上的全力进攻而业务受到巨大的冲击,美团的股价也大幅下挫。

此时的美团是落难的王子?还是大势已去?

这个问题明显要比前二年的腾讯要难回答的多!

在投资不顺的时候,我们往往会提出这样的疑问:如何判断企业的护城河和竞争壁垒的稳健度呢?

在笔者看来企业“护城河”的坚固程度一方面与行业属性和商业模式强相关,比如消费行业就比较容易建立稳固的护城河,再比如在互联网领域中社交的商业模式往往就比其它类的护城河更坚固。

另一方面,长寿命也往往意味着企业的抗打击能力更强,在漫长的经营中必然经历过社会动荡、技术进步、需求大幅波动等各种危机,能够长盛不衰,自然证明企业的生存基因足够的强大。

今天的主角就是这样的一家公司。

以前也写过老凤祥这家企业,有一些不成熟的看法。

现在来看还是非常粗犷,近期又有一些观点补充,干脆再写一帖,以备忘。

经济发展越成熟,实业的机会越小,行业龙头话语权也越大,曾经想通过创业逆风而起的概率就越低。

所以,对于在实业中积累起巨额财富的第一代创业者,以及拼搏半生的70、80后中产来话,将自己的积累固化在中国最经的起折腾的优质公司股权(或者是指数)上,是最好的归宿了。

毕竟对于绝大多数人来说,即便创业,也做不到行业前三的位置,何况对于很多行业来说,即便做到前三,也没有太多的竞争力。

既然打不过,不如加入!

公司的寿命特别长,已经穿越了177年的历史,经历了大清、民国和新中国,发展越来越好,成为中国珠宝首饰业的璀璨明珠。

老凤祥是国人尽知的老字号,大家都非常熟悉,所以公司的背景就简单介绍吧。

1848年,老凤祥的前身凤祥裕记银楼诞生,老凤祥历经177年岁月沉淀,成为中国珠宝首饰业的标杆品牌。

它见证了清、民国至新中国的时代变迁,凭借精湛工艺与诚信经营立足,如今品牌价值达809.58亿,稳居中国内地黄金珠宝首饰业首位,斩获多项国家级荣誉与国际榜单认可。

老凤祥拥有完整产业链,集研发、设计、生产、销售于一体,产品线多元丰富。涵盖黄金、铂金、钻石、玉石、珍珠等多品类首饰,以及珠宝眼镜、钟表、工艺旅游纪念品等,以精湛工艺和独特设计,满足不同消费者的多样需求。

2008年,老凤祥金银细工制作技艺入选国家级非物质文化遗产,其包含绘图、制模、焊接、镶嵌等复杂流程,匠人们精妙运用花丝、錾刻等传统工艺,让作品兼具精美质感与深厚文化内涵,实现传统与现代的融合。

在传承经典的同时,老凤祥紧跟时尚,积极布局创新设计。

近年呼应国潮风尚,推出“藏宝金”“凤祥喜事”“青绿国色”等系列,将古法工艺、传统吉祥元素与现代设计结合,兼具文化韵味与时尚感,深受消费者青睐。

目前,老凤祥在国内拥有近6000家销售网点,还于2012年起率先布局海外,在悉尼、纽约、温哥华及中国香港等多地开设十余家专卖店,成为传播东方美学的窗口。

未来,老凤祥将秉持“传承为本,创新为魂”理念,以“国潮、国风、国韵”特色与国际时尚产品,持续践行美的倡导、创造、传播与奉献,续写东方美学传奇。

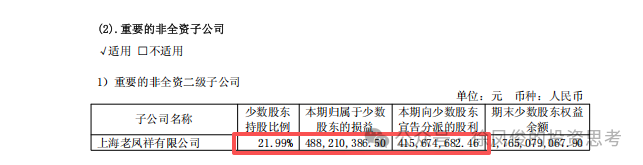

有一点需要说明的是老凤祥股份有限公司大约持有上海老凤祥有限公司78%的股份,其余由其它股东持有。

此外,老凤祥股份除金饰业务外,还有工艺美术品、笔类文具制品等业务,但盈利的核心是首饰,故本文主要以首饰业务撰写。

公司穿越百年的长寿密码是二个:品牌和工艺。

首饰由于相对比较贵重且每一种品类要与人的体形和气质相配,才能达到红粉赠佳人般的效果。

所以,首饰通常要有比较悠久和美誉度的品牌背书,来获得信任。

通常需到店选购、试戴才能获得称心的商品,这在互联网改变世界的大趋势下,是少见的不受互联网影响的零售领域。

在工艺方面,在老凤祥的作品中,我们可以看到花丝、錾刻、锤揲、炸珠等传统工艺的精妙运用。

这些工艺不仅让首饰更加精美绝伦,更赋予了它们深厚的文化内涵。

每一件作品,都是传统与现代的完美融合,展现着东方美学的独特韵味。

公司在相当长的时空中保持了经营的韧性,那么未来一百年内,还能保持一贯的长寿性和盈利性吗?

这个问题的答案藏在人类对首饰的需求黏性上,要理解这个需追溯首饰的起源。

人类佩戴首饰的历史极为悠久,可以追溯到旧石器时代晚期(距今约3万至1万年前)。

最早的首饰形式包括项饰、腰饰等,正如莎士比亚所言:“珠宝沉默不语,却比任何语言更能打动女人心。”

在珠宝的世界里,每一种珠宝都承载着爱情的寓意。珠宝的美丽,不仅在于其外表的光彩夺目,更在于它所蕴含的深情与特殊意义。

首饰起源和发展的核心动因源于人类生理本能、宗教崇拜与社会功能需求。

生理本能驱动:旧石器时代晚期(约公元前28000年),人类开始使用兽牙、贝壳、骨珠等制成项饰、腰饰,围绕生殖区域装饰以吸引异性,这与动物进化中的性选择机制存在同源性。

原始宗教功能:古埃及人将祖母绿献祭女神像,中国先民将玉琮作为沟通天地的礼器,赋予首饰避邪祈福的宗教属性。

周代《周礼》确立"以玉作六器,礼天地四方"制度,玉璜、玉玦等成为祭祀仪式核心器物。

社会分层标志:古巴比伦时期(约公元前4000年)黄金开始象征权力,中国商代(公元前1600年)出现青铜嵌绿松石贵族冠饰,首饰成为阶层区隔的显性符号。

人类在生存和繁衍过程中,即便是在有明显地理区隔,不能互相交流的文明之间,均有首饰的使用习惯。

可见这一需求是人性最真实最本源的需求之一。爱美和对贵重物品的喜爱,是超越种族和时空的最真实和最有韧性的需求之一。

而这个行业一旦建立了悠久的历史和良好的品牌美誉度,就很难被颠覆,是一个越老越值钱的好生意。

巴菲特旗下也有波仙珠宝,且在历年的股东信中多次夸奖。

前二年,我在春谷私募内部团队沟通会上就分享过老凤祥。

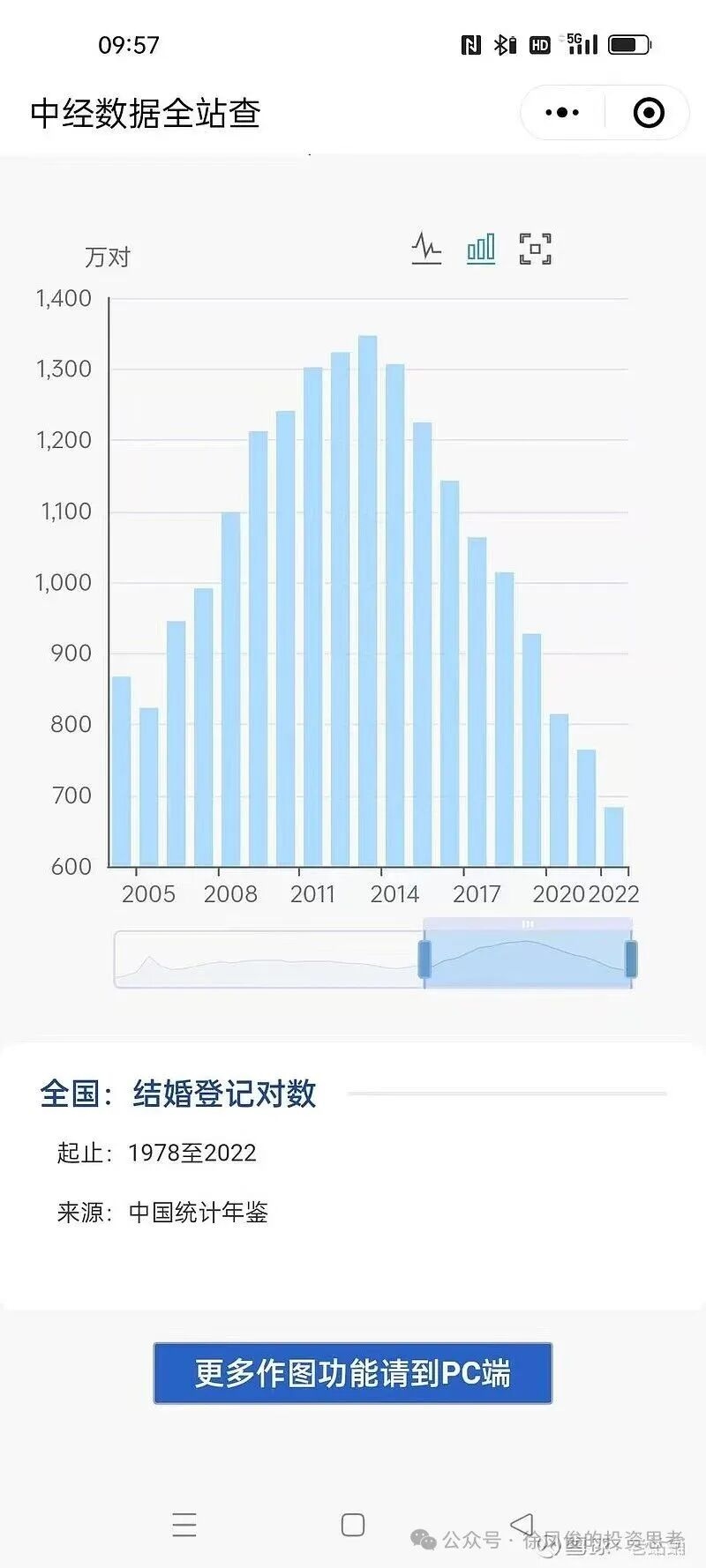

当时质疑最多的点是结婚率趋势性下滑、品牌老化和未来增长点的问题。

结婚人数减少对钻戒类销售确实有一定的影响,但对于以黄金为主的老凤祥,其实没有什么影响。

主要的原因是黄金首饰其实与婚姻绑定度不大。

黄金饰品更像是一种奖励自己,或给家人、朋友表达情感的一种特殊的礼品。

至于大家认为的品牌老化问题,其实是一个伪命题。

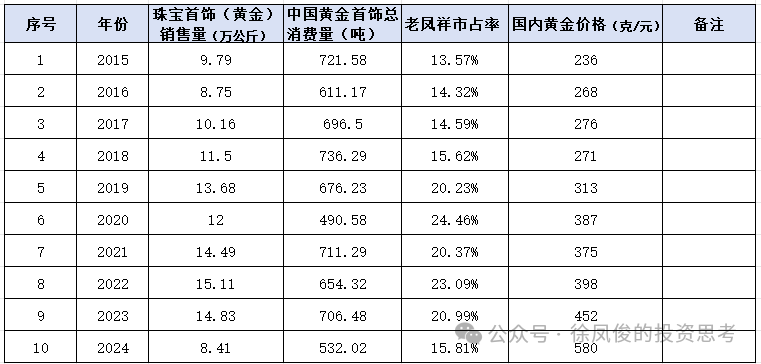

从老凤祥的市占率来看,近十年其实还是有一定幅度提升的。

至于未来增长点逻辑也非常清晰,老凤祥的业务是赚首饰加工费的,金价从超长期来看,一定会随着通胀而涨价。

黄金价格上涨,即使利润率保持不变,那么未来的净利润也会不断的提升。

虽然黄金价格上涨不快,但超长期看,年化几个点的成长还是非常确定的。

而且这种成长没有额外的资本投入,涨出来的都是利润。

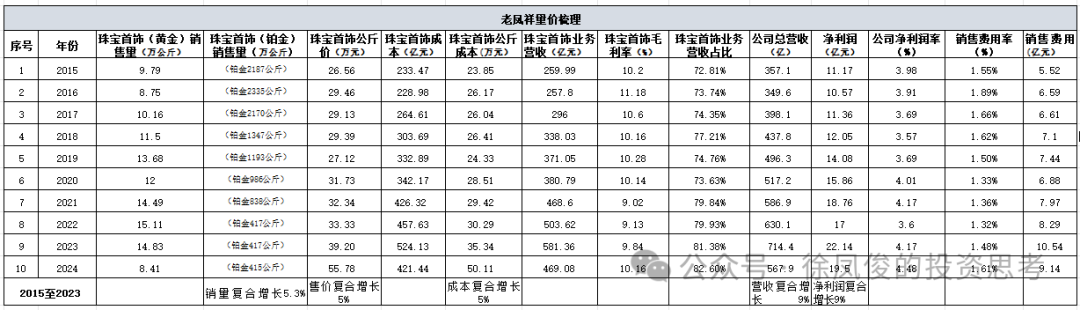

从量价梳理看,成本随金价上涨而提升,售价也同步提升,净利润率保持稳定且略升。

在黄金销量增长不多的情况下(2016年为87.5万吨,2024年为84.1万吨,但净利润则从10.57增长到19.5,接近一倍),净利润有了较好的增长。

老凤祥最吸引我的有这么几点:

1、品牌力非常强,是穿越百年,全民皆知的老字号,且产品与人性中的爱美、表达心意等深层的需求捆绑,经营的稳健度和寿命非常长。

2、这个生意不用多少固定资产投入,自由现金流非常好。

从多年的经营结果看,利率和资产的勾稽关系非常好,自由现金流比率几乎等于100%。

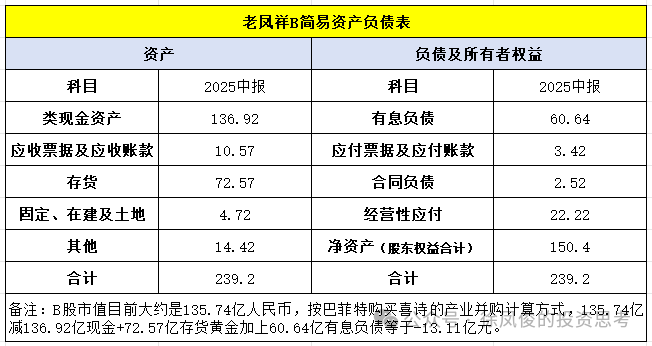

3、当前B股价格极具吸引力,从资产负债表上看,类现金扣掉负债,加上存货(因为存货是黄金,可以很方便的原价变现)竟然比市值还要低。

很简单易懂且护城河很高的生意,一眼可见的低价。

当前老凤祥的派现率仅有46%,但因为老凤祥B股的市盈率仅有7倍左右,故当前股息率大约为6.6%左右。

考虑到老凤祥极佳的自由现金流,未来提升到90%也不是啥难事,那么股息率将直接颷到12.9%。

股息率12.9%再加上几个点的成长,还要啥自行车呀!当然现在是牛市,加上金价较高和消费不畅,未来两年经营可能承压。

不过完全可以先知识储备起来,等牛市后半段将一部分资产固化在这家优质的B股上面。

实际上今年少数股东的派息率已经上升到80%,这点虽然被广大中小股东诟病,但公司治理一定会越来越规范透明。

首饰这个生意确实需要大量现金在保障黄金的购买和套保,但是当达到足够体量的现金后,分红自然会提升。

我们做一做投资的五大筛查清单:

1、赚的是不是真钱,自由现金流是否良好?是的,非常出色。

2、资本回报率是否良好?还行,在账上有不少现金的情况下,达到12%左右的水平。

3、经营发展是不是无需太多的资本投入?是的,表现非常好。

4、公司的护城河是否宽广?是的,百年品牌美誉度很高。

5、公司的财务风险是否较低?是的,公司资产非常轻,固定资产只相当于半年不到的净利润,且账上现金足以覆盖有息负债。

芒格说:“如果我不能用三句话解释清楚一家公司的商业模式,我就不会投资它。”

那么最后我用几句话简单描述这个生意:公司采购黄金并加工成首饰后,通过自营和批发给经销商,通过品牌赋能和精美工艺完成销售。