公司梳理之兔宝宝(上)

徐凤俊 徐凤俊的投资思考 2025年04月23日 08:31 安徽

免责声明,本文仅用兔宝宝公司作为案例,对投资进行探讨,不代表本人对该公司投资价值的认可,更不代表对该公司的投资推荐,股市有风险,投资需谨慎,切记切记!

本文虽然是根据公开信息进行撰写,但是很多推导都加入了本人的主观看法,鉴于本人的水平非常一般,得出的结论有很大的概率是错的,股市有风险,投资需谨慎,切记切记!

近几年我翻了不少公司,但是持仓却几乎很少变动,正如智者所言:看更多的公司是为了做减法,是为了更好的持有优质标的!

以前我翻了就翻了,除了留下一些结论和表格以外就算了,从今天开始我考虑将梳理结果分享出来,供大家参考。

其实兔宝宝不是一流的生意,第1篇分享这家公司,只不过是因为这几天我恰好在看,仅此而已。

兔宝宝(002043.SZ)作为国内人造板行业的领军企业,以其卓越的环保板材产品和创新的商业模式,在激烈的市场竞争中脱颖而出。

自1992年创立以来,兔宝宝历经30余年的风雨洗礼,秉承“兔宝宝,让家更好”的企业使命。

凭借卓越的产品品质、强大的品牌影响力以及前瞻性的战略布局,已发展成为国内人造板行业的领军企业。

1992年,兔宝宝以生产销售装饰板材为起点,踏上了征程。凭借对产品质量的严格把控和良好的市场口碑,迅速在市场中站稳脚跟。

2005年,兔宝宝成功上市,开启了资本运作的新篇章,为企业的扩张提供了强大的资金支持。

上市后,兔宝宝积极拓展渠道,通过专卖店模式逐步覆盖全国市场,专卖店数量不断攀升。

同时,公司不断加大研发投入,提升产品品质和环保性能,满足消费者日益增长的需求。

2010年后,随着消费升级和定制家居市场的兴起,兔宝宝敏锐地捕捉到市场变化,开始布局定制家居业务。

2019年,公司通过收购裕丰汉唐,正式切入成品家居领域,进一步完善了产业链布局,从单纯的板材供应商转变为提供一站式家居解决方案的综合服务商。

近年来,兔宝宝在巩固传统零售渠道的基础上,积极拓展家具厂渠道和乡镇市场,通过渠道变革和模式创新,实现了业务的持续增长。

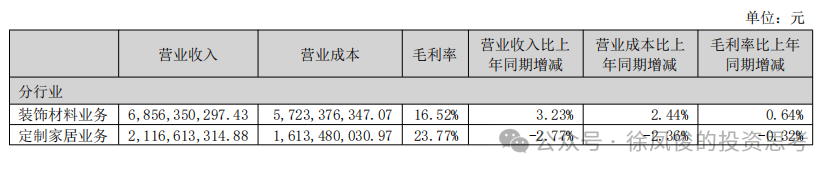

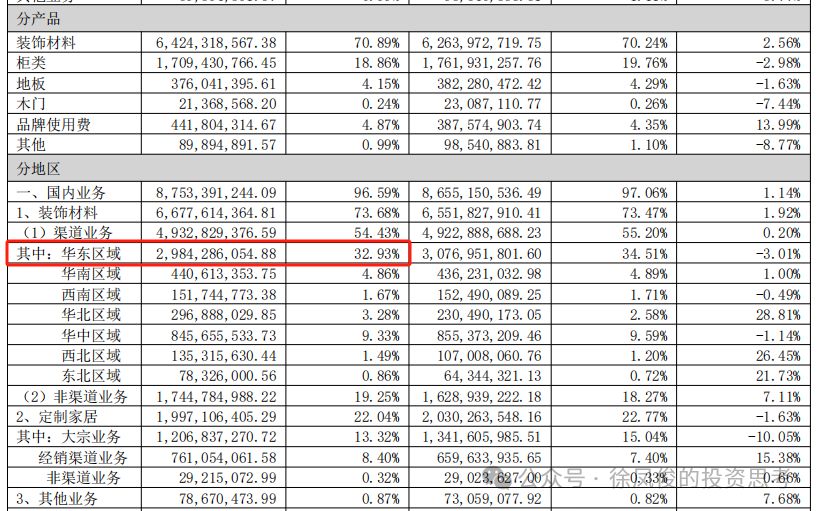

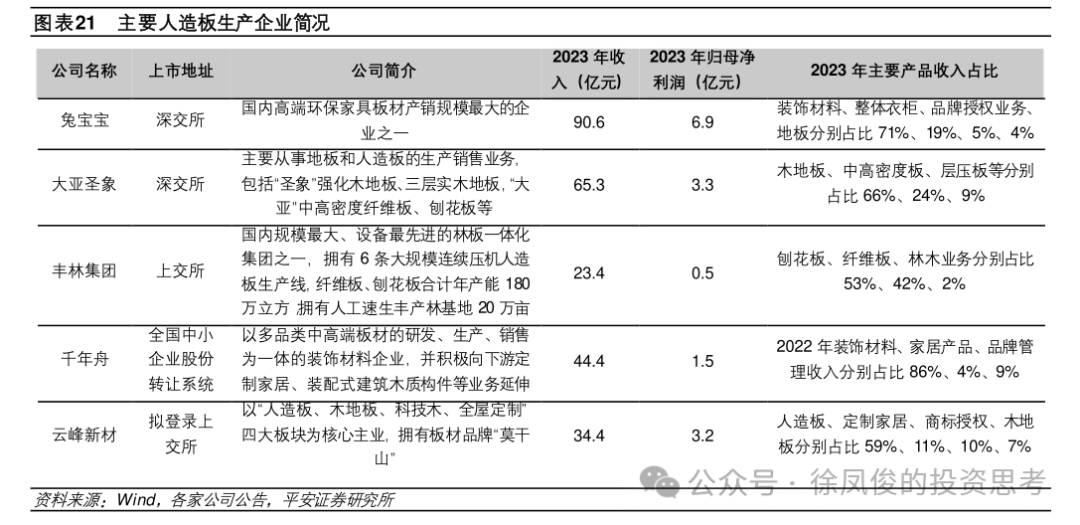

兔宝宝的业务涵盖装饰材料和定制家居两大板块,其中装饰材料是公司的核心业务,2023年该业务实现营收68.56亿元,占总营收的75.65% 。

装饰材料业务主要通过经销商模式实现销售,产品丰富多样,包括家具板材、基础板材等主材产品,以及石膏板、科技木皮、装饰纸等配套辅材产品。

公司采用自主生产与OEM代工相结合的生产模式,通过严格的质量管控,确保产品的高品质和环保性能。

随着消费者环保意识的增强,兔宝宝的环保板材产品受到市场的广泛认可,部分产品环保等级达到ENF级。

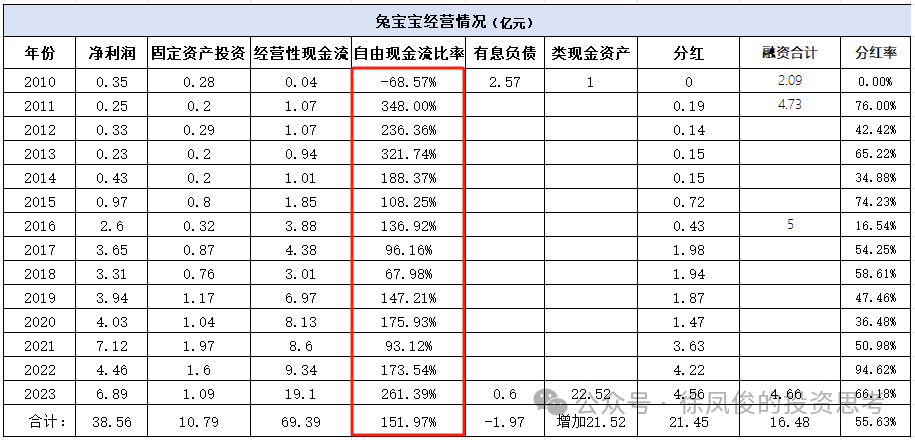

这里值得说道说道,对这家公司感兴趣的主要原因是自由现金流非常好,完全不像是一家制造业企业。

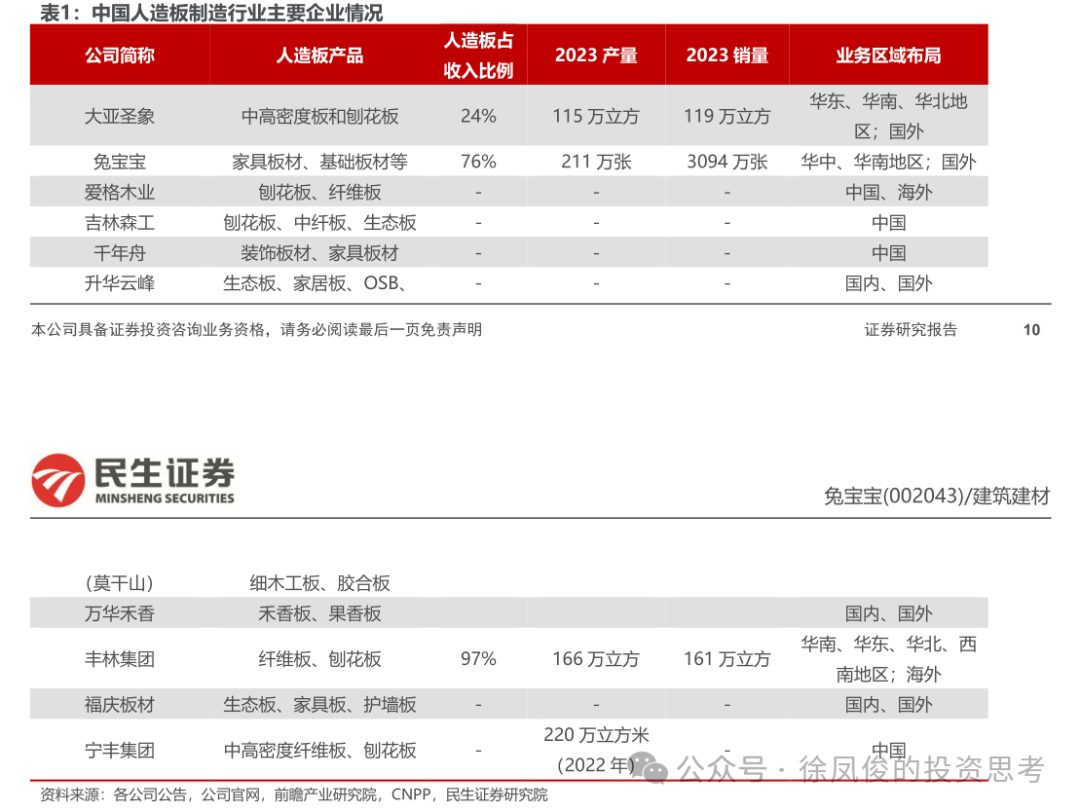

之所以公司呈现资产比较轻,现金流比较好的主要原因在于从2010年起引领行业践行的OEM模式。

11-23年板材自产比例由67.67%下降到6.81%,而品牌授权费收入在17-23年间由2.23亿提升至4.42亿,实现了由板材生产商到环保板材品牌运营商的转变。

人造板上游木材资源分散且紧缺,且人造板生产规模效应不强,OEM模式可实现快速低成本跨区域扩张。

公司对OEM模式下的代工厂生产进行全程严格管控,以确保品质达标。

公司紧抓环保这一消费者最核心消费痛点,持续投入费用打造环保高端品牌形象,在产品端获取品牌溢价。

从板材这个生意的角度看,头部公司OEM是必然的选择。

因为板材体积大、分量重,长途运输的运输成本很高。最适合就地建厂,但是全国各地销量不均衡。

有的地方销量达到建厂标准是划算的,而有大量消费水平不是太高的县域及地级市,建厂就不经济了。

此时利用当地原有的产能进行OEM生产,就能很好的解决这个问题。

此外,在定制家居领域,兔宝宝积极布局全屋定制业务,通过“易装”模式为经销商提供增值服务,解决消费者在传统板材购买和使用过程中的痛点。

公司定制家居业务分为零售业务和工程业务,其中零售业务以全屋定制为主,工程业务则主要服务于房地产开发商。

2023年定制家居业务实现营收21.17亿元,占总营收的23.36% 。截至2023年,公司已拥有家居综合店350家(其中含全屋定制257家),全屋定制203家,装材业务易装门店909家 。

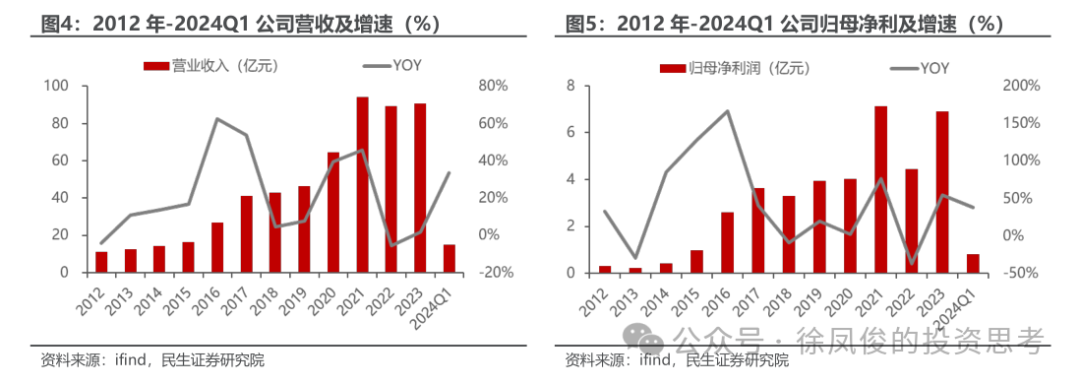

近年来,尽管面临房地产市场下行等诸多挑战,兔宝宝依然保持了较为稳定的业绩增长。

从盈利能力来看,兔宝宝的毛利率和净利率都不高,近年来毛利率都在20%以下,净利润率也仅有7∽8%左右。

通过拆解,我们可以发现公司通过较高的周转率(2023年总资产周转天数为231.1,存货周转天数为26.17)从而在净利润率不高,负债率也相对良性的情况下,获得了不错的roe和投入资本回报率。

需要强调的是2023年公司账上有22亿现金及6.32亿上市公司股权投资,显著的拉低了净资产回报率和投入资本回报率。

公司的这一经营策略非常好,这意味着竞品无论是提高售价,还是压低售价的方式竞争都无法达到目的。

由于公司重视环保的品牌形象深入人心,家具毕竟是每日都接触的商品,在甲醛超标等有害毒板的不断报道中,消费者宁愿买贵一点的品牌板而不愿意接受,品牌不响来路不明的便宜板材。

而竞品提高售价,由于品牌力不够,更加无法打动消费者。

由于高资本回报率来源于高周转,这意味着中小厂商更加无法企及。