投资的核心问题(中)

原创 徐凤俊 徐凤俊的投资思考 2025年11月11日 10:51 安徽

上文说到竞争与企业的资本回投率关系密切,这里需澄清一个误区。

净利润率低未必投入资本回报率也低,比如沃尔玛和巴神的内布拉斯加家具商城(B夫人经营)净利润率都比较低,但是资本回报率却一点都不低。

当然,通常来说净利润率长期比较高的企业,不仅竞争壁垒比较高,投入资本回报率也比较高。

在商业世界,由于竞争的无处不在,企业获得的投入资本回报率取决于企业的竞争优势。

而商业模式和竞争优势与资本回报率和现金流是正相关的,如果我们认为一家公司的商业模式比较好,竞争壁垒也较高。

但是在报表上反映的经营结果上看,其资本回报率并不高,说明很有可能是投资人看错了。

这里有必要再次重申,公司长期经营获得的资本回报率只与商业模式及竞争壁垒相关,而与产品的使用价值无关。

也就是说哪怕是生产长生不老药的生意,如果满大街都是,也一样赚不到什么钱。

而如果那家公司可以垄断全世界的水源,那么其就能汲取这个世界产生的相当比例的财富。

也就是由苏格兰经济学约翰·劳提提出的水和钻石悖论。

为什么企业的商业模式和长期竞争优势那么重要呢?因为这代表了切分“蛋糕”的权力,它是产业链主导权的核心。

而这把切分“蛋糕”的“刀”可比预测这预测那,要靠谱的多的多了。

很多投资者会被短期供需的错配,而产生的临时性的高增长和高净利润率而吸引。

但实际上这种临时性的高利润率对股东来说是没有意义的,因为如果企业的商业模式和竞争壁垒不佳。

仅仅是因为产品刚推出,需求过旺而产能一时跟不上,或是由于周期性行业长期性亏损产能下降过快又迎来了需求的增长。

现在社会资金、设备、人才都比较容易获得,产品生产几乎没有瓶颈,再大的需求也很容易在较短时期内获得供应。

如果商业模式和竞争壁垒不佳,企业在短缺内获得的高利润,会马上又投入到新的固定资产当中,等到竞争稳定下来,只能获得平均资产收益率。

等于满心欢喜最终不过是一场空。

当然,商业模式和竞争壁垒也不是无所不能的,如果需求在不断的萎缩,再强大的竞争力也不过是消亡的晚一点罢了。

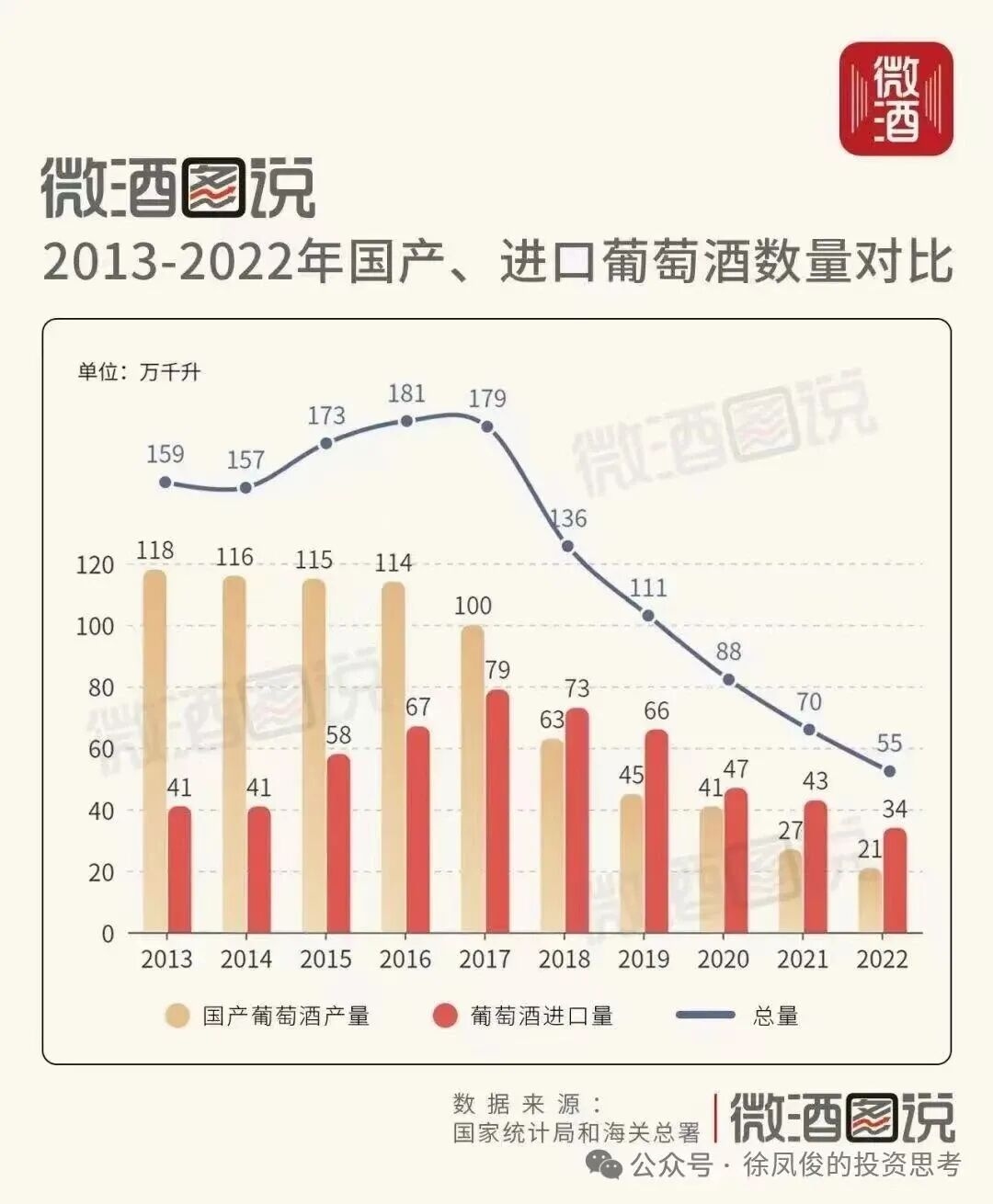

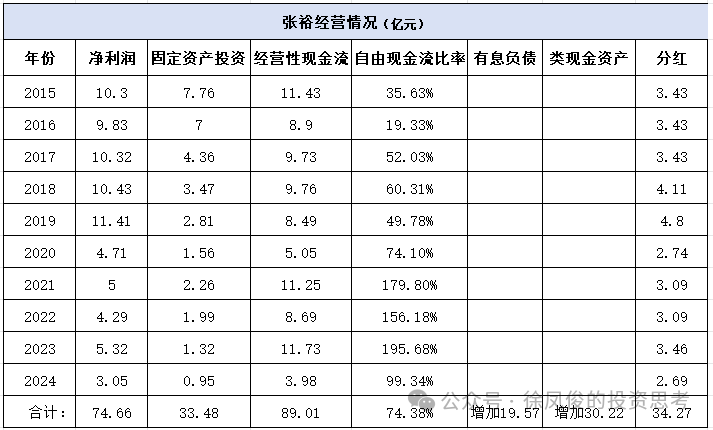

以张裕为例,由于国内葡萄酒行业需求不断下滑,导致全行业营收规模不断萎缩,而张裕在行业中的地位没有一丁点变化。

目前,全行业净利润略小于张裕一家公司的净利润,也就是说,除了张裕外已经全行业亏损多年了。

至于张裕以及中国葡萄酒行业是否会走出困境,我目前也没有答案,个人倾向认为行业肯定死不掉,未来有较大概率会慢慢好转。

很多投资者比较喜欢在周期行业中淘金,认为周期的判断比较容易,当全行业亏损的时候买入,等待周期向上可以赚的盆满钵满。

但实际上,之所以周期性较强的行业会有明显的周期性波动,就因为无法判断,不然也不会有周期了,那些行业经营者就会逆周期调节。

哪怕行业经营者由于资金,固定资产庞大等原因,不那么容易做到,那些期货市场的老手也可以通过逆向操作平抑波动。

前几年我弟和我讲了三亚酒店的事,才加深了我对重资产为特征的周期性行业的认识。

很多酒店虽然在账面是亏损的,但仍会坚持经营很多年,这听起来似乎不可思议。

但是却极符合人性,对于酒店的业主方来说,最大的投入是酒店本身及装修,其中精装修占比高达40%以上。

通常房数300至500间的标准五星级酒店,装修成本高达2-3亿元。

如果酒店因为经营亏损不再经营(通常亏损的酒店极难转手),那么几年后这几个亿就打水漂了,六至七年后装修因为老化而价值消失。

因为酒店运营成本相对不高,坚持经营后,算上每年数千万的析旧后账面是亏损的。

但是不算折旧,每年经营仍会给业主方带来一、二千万现金流,反正不经营也同样要折旧的。

于是亏折旧式的亏损经营会持续到酒店装修老化之后。

对周期感兴趣的投资者,当行业整体性亏损的时候觉得是很好的买点。

投资者都知道亏损不可能长期化,那些行业的经营者又怎么会不知道呢?

行业的众多经营者都会选择咬牙坚持亏折旧经营,等待“他人”倒下而喝汤吃肉。

投资者倾向性的认为会行业亏损之后,一断时间产能出清后,利润率会大幅提升,净利润会巨幅走高。

但从葡萄酒行业来看全行业除张裕外亏损不少年了吧?产能出清并不乐观呀。

况且谁说亏损后就一定会走向上的景气周期呢?亏损不可持续,但在亏损和微利边缘徘徊却可以很多年。

近几年的猪肉养殖行业就在亏损边缘一晃好几年了。

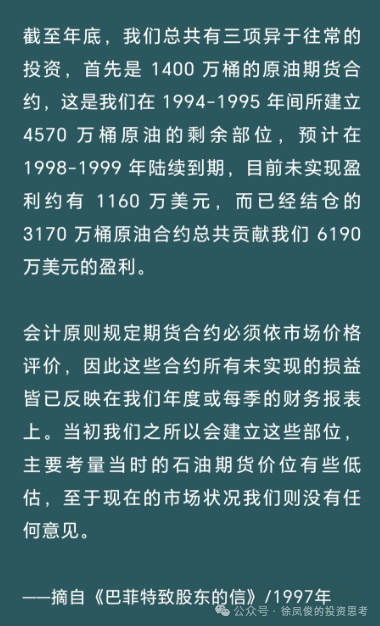

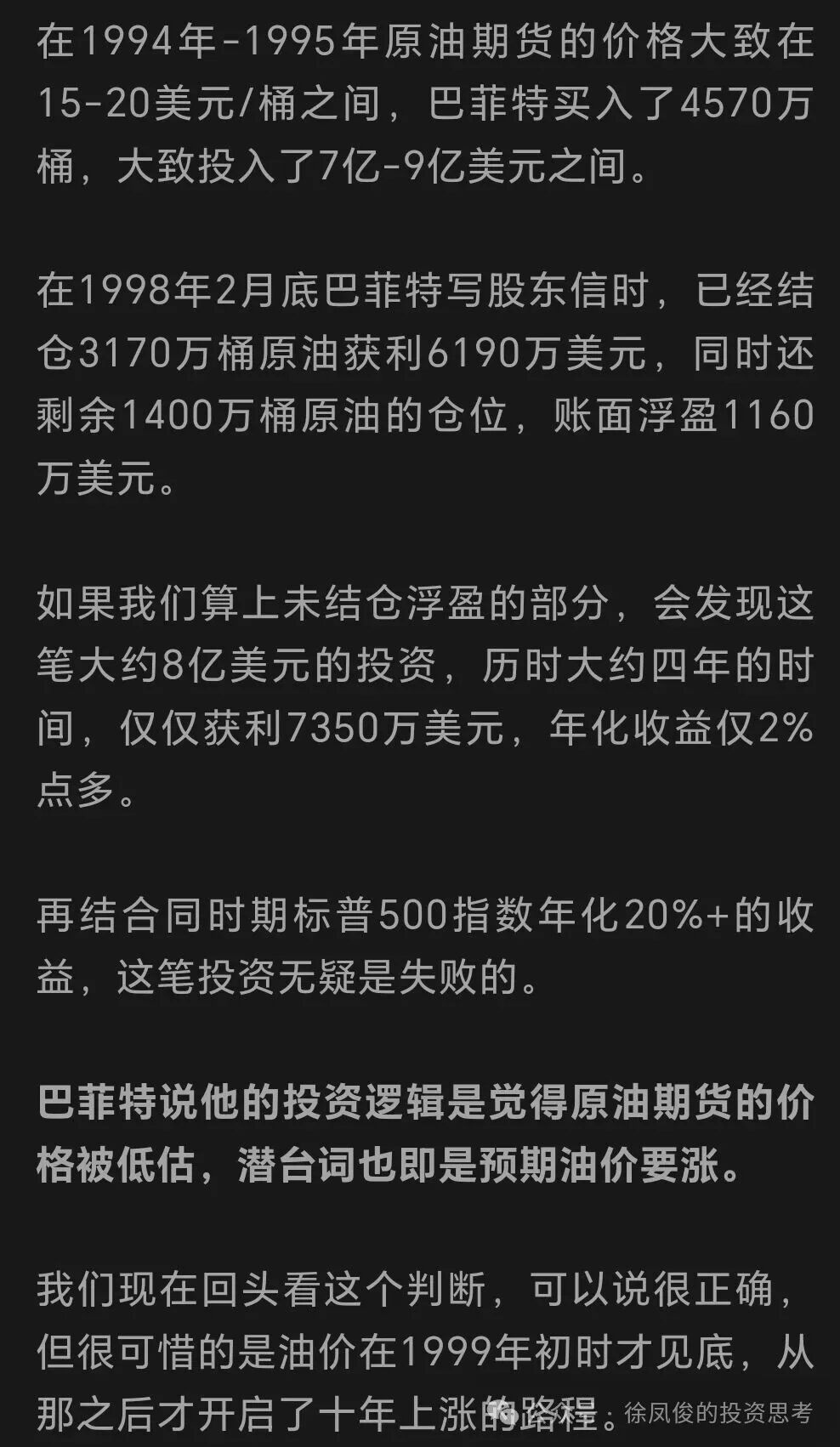

这是比较困难的投资模式,连巴神在这方面表现也很不好。

正如芒格所言:

所有不是自由现金流可以解释的投资都是允满危险的,而重资产特征极重的周期性行业某几年的高利润,平时利润不佳其自由现金流并不出色。

资本回报率亦不高,说到底不过是对高增长预期的一种市场博弈,其时风险并没有很多人认为的那么低,至于确定性更加不好说。