成长的溢价

原创 徐凤俊 徐凤俊的投资思考 2025年12月3日 17:15 安徽

从投资的本质来讲,便宜和品质都是安全边际的一部分,两者都是投资成功的必要条件。

但是,如果为了坚持其一而放弃另一,往往会带来严重的后果。

无论是为了企业品质而付出高价,还是为了极端的便宜,买入平庸的企业,往往会导致灾难性的后果。

所谓便宜是硬道理,成长乃真功夫!

两者都要抓,至少是做到两者很好的平衡才能确保投资不会深入危险的境地。

显然这严重违背商业的原则,好的品质怎么可能会有便宜的价格呢!

答案是充分利用好宏观经济和行业的调整周期,在好公司深处不利境地的时刻,就可以品质和价格两手都要抓了!

商业规律告诉我们品质一定会产生估值溢价,所以最好的投资是品质被市场深深的怀疑。

市场根据企业短期的经营困难,线性外推以后不增长了,或者干脆以衰退来定价的时刻!

无数的事实证明市场并不能预见企业的未来,尤其是优质公司的未来。

所谓的好公司,最亮眼的标签就是无与伦比的竞争优势和产业链的支配权,并由此带来的高资本回报率。

我在上一篇价值投资三步曲讲了巴芒式价值投资的三步简化方式。

其主旨是放弃对企业经营的预测,更不关注市场的各种叙事的带节奏,而将注意力关注在企业的竞争优势上。

并根据无风险利率的锚点,进行相应的买入、卖出决策。

在这种投资决策中,核心只要关注企业的在行业中竞争优势是否削弱。

行业的整个大盘是否总体稳定,其它的信息都可以作为次要信息予以忽略。

上文有朋友留言,希望举例,就以我的两个持仓五粮液和广州酒家来这行说明。

上一轮在大消费的牛市高点,五粮液和广州酒家股价分别被炒到64倍和54倍的高价。

即便两者的自由现金流都比较好,即便100%分红股息率(自由现金流回报率)也仅为1.56%和1.85%。

而在2020年底,十年期国债收益率为3%以上。

有风险的企业回报率却比无风险的国债低这么多,显然是笔不划算的买卖。

而如今,五粮液的估值为16倍不到,广州酒家的估值为21倍不到。

扣除两者账上的现金后,真实的估值为10倍出头和15倍左右,作为业绩波动的缓冲垫足够厚了。

即便不算账上现金,其自由现金流收益率(即100%分红)为6.25%和4.76%。

是当前无风险收益率(十年期国债收益率为1.83%)的3.42和2.6倍。

如果扣掉现金则是9.09%和6.67%,投资价值非常明显。

芒格说投资最大的好处是拥有了人生的选择权,可以不干自己不想干的事情。

而若想获得财务自由要么按国际通行的25倍法则,将资本积累到25倍年支出的水平,再投资于收益率大于4%的资产。

或者,将当前资产的本息率大幅提高,比如10%的水平。

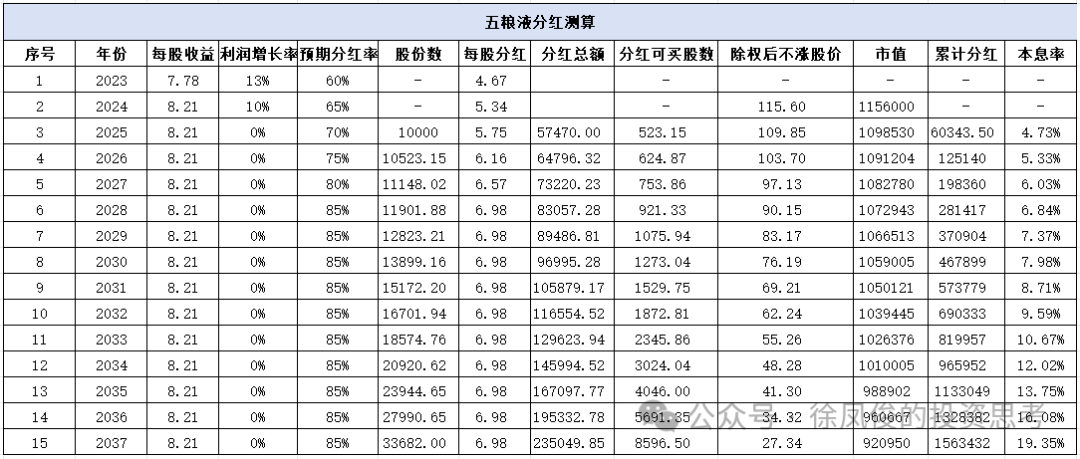

以五粮液为例,站在20年340元的高价下,即便认为未来能以10%的成长,如果本金用于生活,到17年后的2037年,本息率也仅有7.82%。

但是今天,即便未来仅以5%的增速,至2034年,本息率也超过10%了。

如果觉得5%太乐观了,业绩接0%增长,股价除权也不涨,股息复投后至2037年本息率也接近20%了。

如果还有5%的增长股息复投,2034年后收益率将高到飞起!

前几天看到个贴子挺有意思:

个人认为小登投资者大部分都不会有好收益,因为无论什么行业都不允许在很贵的状态下让行业内所有的上市公司都获得高增长和光明的前景!

老登投资者则大部分都不会有太差的收益,因为传统行业的各细分领域龙头群体很难在很便宜的状态下,全部都衰落,这些传统行业变革缓慢,又都是竞争力强的龙头公司!

实际上任何行业都是周期性波动的,今天的冷来自昨天的热,而今天的寒冷同样孕育明天的欣欣向荣。

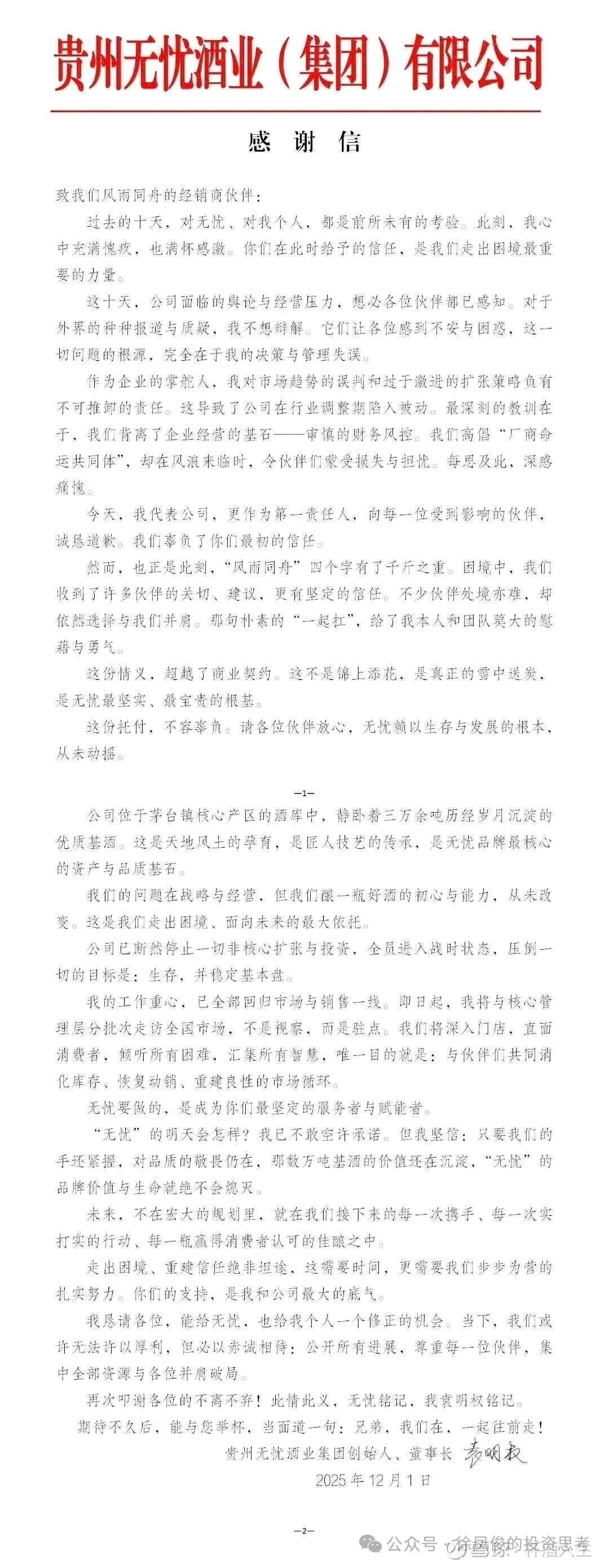

昨天看到无忧酒业的公开信:

公开资料显示:2020年前后,乘着酱酒热的东风,无忧酒业开启狂奔。

当年无忧酒业年销售额达10亿元,袁明权更在年度大会上称,2021年公司要实现销售收入同比增长60%以上。

重资产投入及产能扩张也在此时加码,2021年无忧谷年产4000吨大曲酱香型白酒综合体项目启动、无忧山2000吨大曲酱香型白酒项目投产。

在2022年3月经销商大会上,袁明权表示过去一年员工人数从350余人增加至800余人;到了2025年1月新春团拜会,这一人数已经达到了1400余人。

即使近两年酱酒行业出现退潮迹象,无忧酒业并未停下脚步,2023年完成优质大曲酱香基酒生产7000余吨,并计划2025年扩产到1万吨。

以上信息说明19-20年白酒行业的景气度是真真正正的,而不是市场认为的压货。

今天的寒冷也是真真正正的,一方面来自宏观经济的传导,一方面也来自行业的自然调整以及最严禁酒令的叠加。

总之,高预期往往导致灾难,因为花无百日红,低预期往往带来机遇,因为野百合也有春天……

实际上如果公司竞争力强,行业总体稳定,在一段时间的调整,供给出清后,龙头公司自然会恢复活力。

未来一旦恢复适度的增长,自然会有成长的估值溢价,从折价至溢价,这就是投资人坚守的价值所在。