印尼电解铝新增产能最新进展,中、印成本深度解析

ucoffee

· 上海

1) 电解铝新增产能最新进展

印度尼西亚的产能扩张主要由多个有中国资本支持的电解铝项目驱动。

主要预计在2026年内投产的在建电解铝项目产能与时间表如下:

此外,印度尼西亚最大的国有铝生产企业 Inalum也计划扩张其现有的30 万吨/年的电解铝产能至60万吨。

这些项目预计将在2026年下半年增加印尼的铝产量。新增需求(EV、AI、电网)弱于预期的情况下,可能导致2026年下半年全球市场电解铝供应出现过剩。

2) 中、印成本深度解析

2.1 现金流成本(不考虑折旧和港口、码头等配套设置)

不考虑折旧(从现金流角度),印尼生产电解铝具有显著的成本优势。

这种优势主要来自于氧化铝原料的巨大价差和免税政策。这也是为什么中国企业愿意承受高昂的初期建设成本出海印尼——因为一旦投产,项目将产生惊人的经营性净现金流(Operating Cash Flow),回血速度极快。

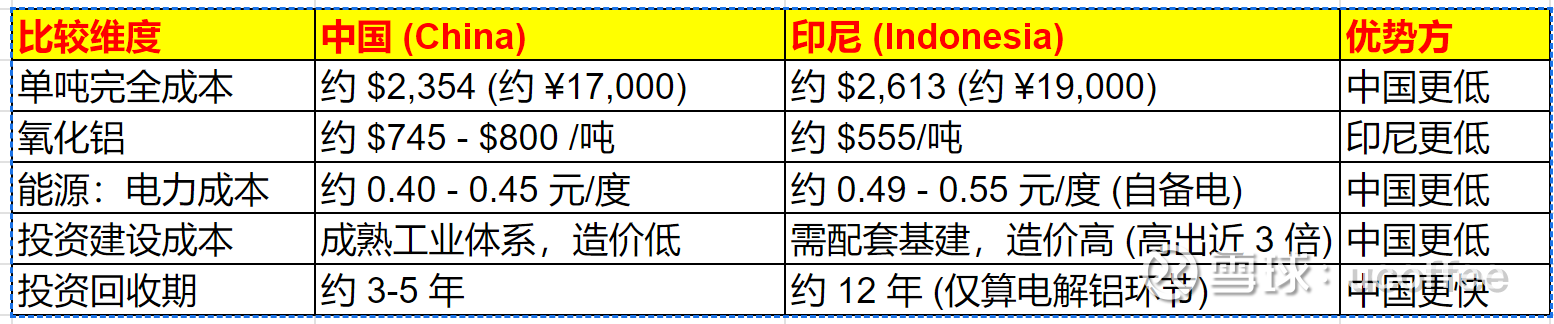

2.2 完全成本(包含折旧。但是不包括港口、码头等配套设置)

目前来看,在中国生产电解铝的总成本低于印尼。虽然印尼在源头原材料(铝土矿和氧化铝)上拥有巨大的成本优势,但由于其**能源成本(电力)没有显著优势,而且基础设施建设成本(CAPEX)**极高,导致最终的单吨电解铝生产成本反而高于中国。