三季报点评(2):次重仓持股6-10

昨天盘点了一下个人重仓持股的五虎上将——江苏银行、兴业银行、新华保险、中远海控、建设银行H的三季报。今天继续盘点第二梯队的五只持股。

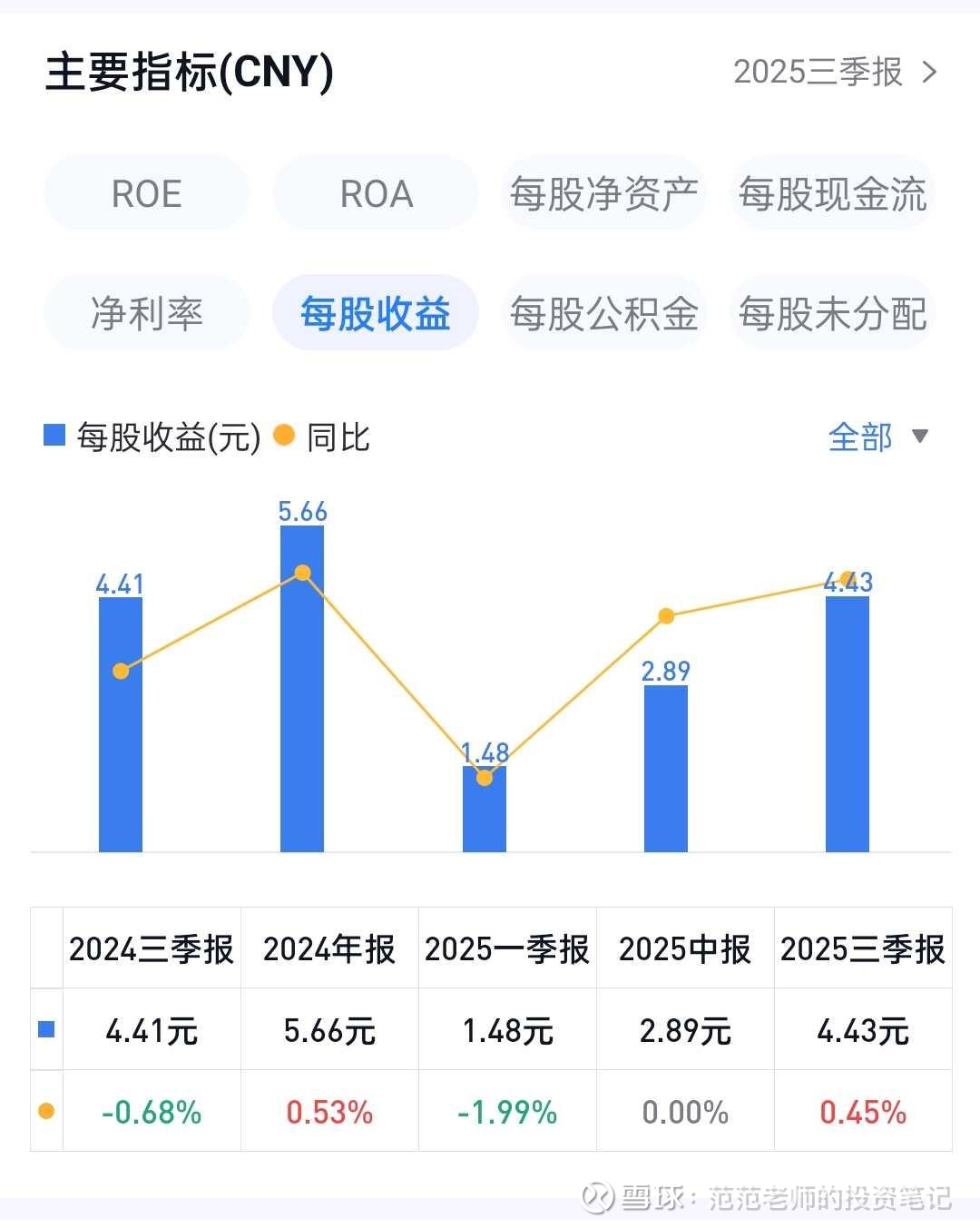

6. 招商银行

符合预期,而且略超预期。

从一季报1.99%负增长,到半年报持平,再到三季报0.45%的正增长。恢复势头不错!!

近几年,经济下行压力很大,国有大行有中央层面的政策、资金、大项目支持的优势,经济发达地区的城商行有当地政府本地资源的支持,发展得都不错,但处在三明治夹心层的股份行和经济欠发达地区的城商行和农商行则增长乏力。但,从目前看,股份行中的优等生,如招商银行和兴业银行,已经稳住了!![]()

![]()

![]()

另外值得一提的是,招行已经明确首次中期分红为半年净利润的35%,那么每股分红为1.01元。![]()

![]()

![]()

个人在招行这一轮回调中,加仓了7400股,总仓位也达到了25400股,一个自己比较满意的仓位!![]()

![]()

![]()

7.中国铁塔

2025年前三季度,营业收入实现743.19亿元,同比增长2.6% ;EBITDA实现509.59亿元,EBITDA率为68.6% ;归属于本公司股东的利润为87.08亿元,同比增长6.8% 。

虽然利润增速只有6.8%,但是符合个人预期。另外,因第四季度首批折旧到期,同时铁塔延长资产折旧年限,个人预计,2025年度报告时,铁塔的利润增速和分红增速大概率都能回到双位数的增长。![]()

![]()

![]()

更重要的是明年,因为首批资产折旧到期,中国铁塔的净利润有望大幅增长,分红也有望大幅提高!期待!![]()

![]()

![]()

![]()

![]()

![]()

8.中国人保H

中国人保前三季度实现保险服务收入4313.39亿元,同比增长6.8%;归属于母公司股东净利润468.22亿元,同比增长 28.9%。

这个业绩虽然不如新华保险、中国人寿亮眼,但已经非常不错了!完全符合个人预期!![]()

![]()

![]()

个人今年年初增持了不少中国人保H,而且随着股价的上涨,获利不菲,人保H也一度成为个人的超级重仓股之一。

但因为中国人保的分红比例较低,目前人保AH的股息率吸引力降低了不少,因此,近期个人对于人保H采取的是一个减持策略,减持的价格从6.54港币到7.43港币都有,减持的资金主要加仓了银行股。

当然,人保H目前依然十分低估,因此,个人依然持有13.4万股。

9.中国飞鹤

中国飞鹤没有三季报,但估计业绩依然承压。

然而,就目前大跌之后的股价而言,个人认为,其估值确实已经非常有吸引力了!!![]()

![]()

![]()

飞鹤的财务报表极为稳健保守,有息负债极少,大量的现金存在银行,管理层还承诺总共20亿的年度总分红和不低于10亿的回购。我想,这些都是飞鹤的安全边际构成。

因此,个人在过去两三个月是多次增持了中国飞鹤。截止目前,飞鹤的盈利状况是小幅亏损5%。

当然,我认为这只是暂时的浮亏,随着现在回购的开始,说不定很快就能有浮赢了。![]()

![]()

![]()

10.首程控股

正常而言,首程控股会在11月中旬自愿发布三季报。

个人是今年4月初才开始小幅建仓首程控股的。随着对首程控股的了解越来越多,个人也不断加仓。截止目前,个人持有首程控股约42万股,浮赢35%左右。

从轻仓介入,到目前次重仓持有,有追加持仓的原因,也有浮赢增长的原因。很开心!![]()

![]()

![]()

个人认为,AI+是一次媲美互联网+的产业革命,而机器人产业是AI最有想象力的领域之一。首程控股已经成为机器人产业举足轻重的投资人和全产业链的服务商,前途不可限量!!

一句话,长期持有首程控股,不仅是在二级市场做价投,更是在二级市场做创投!!!![[火箭]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_83_rocket.png?v=1 "[火箭]")

![[贴好运]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_32.png?v=1 "[贴好运]")