企业分析—市值5500亿元的美的集团,你心动吗?

2022年关注过格力,也顺带看了看美的,当时主要是考虑到空调的未来销量不乐观,所以暂时放弃了投资的想法,这两天偶然看到网友对美的集团的讨论,感觉不那么过瘾,索性自己来吧。分析的框架还是”老徐投资理论—八好”。

一.好公司

1.商业模式

从财报看,美的近十年销售毛利率在22%—27%左右,取个平均值25%吧,近十年销售净利率在7%—9%之间,取个平均值8%吧,可见美的是一家实行低成本商业模式的公司,但是25%的毛利率,感觉它有点往差异化商业模式转型的趋势,这个有待时间去验证,目前来看还用低成本商业模式分析。

2.护城河

美的的护城河是它的性价比,首先是大品牌,价格还不贵,所以买各种家电考虑性价比的话,首选美的。既然是低成本的商业模式,我们来看看它的护城河深不深。净资产收益率=净利率*总资产周转率*权益乘数。对于低成本商业模式的公司,护城河就看总资产周转率。看近五年吧,2024年总资产周转率0.68,2023年总资产周转率0.77,2022年总资产周转率0.82,2021年总资产周转率0.89,2020年总资产周转率0.8,总资产周转率在下降(近四年),而且最高时总资产周转率也未达到1,说明美的的护城河本来就不深,而且近年还有变浅的趋势(或者是向差异化商业模式转型?)。

3.企业文化

美的集团的企业文化用一句广告词可以概括:生活可以更美的。有点“利润之上的追求”的味道。从它的产品看,老徐买过美的微波炉、小家电,使用体验确实不错。二.好行业中国目前的家电行业是存量市场,甚至是缩量市场,为什么这么说?你今年买了空调,明天还继续买吗?所以增量只能来源于海外扩张以及新产品的推出,目前来看美的做的还不错,近四年(2020—2024)国内营收年化增长10%,海外营收年化增长8.7%。老徐预测,未来三年美的归母净利润年化增长5%。

三.好走势

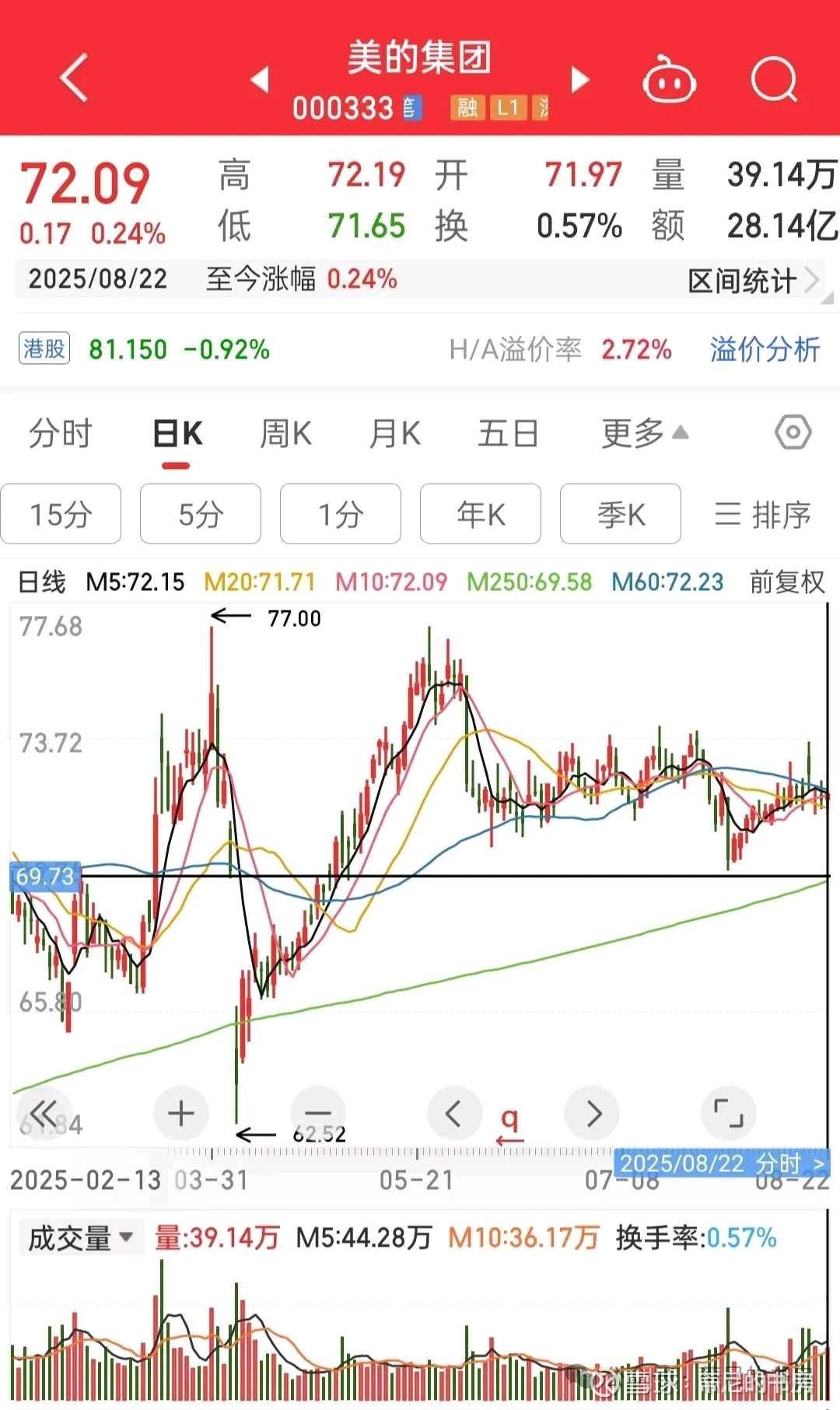

2025年8月24日,美的每股价格72.09元,月线20是66.33元,日线250是69.58元,到了比较重要的支撑线,当然还是主要看估值,技术面可以参考。

四.好价格

按照2024年年报线性归母净利润341.71亿元,市盈率25倍计算,2024年合理估值为8542.75亿元,今后三年预测线性归母净利润年化增长率5%,理想买点为8542.75*1.05*1.05*1.05/2=4945亿元,年中理想买点自然上浮2.5%为市值5068亿元,目前美的市值5533.3亿元,比理想买点略高9%,你心动了吗?

老徐计划2025年8月25日周一开盘就买入。

五.好组合

低成本商业模式基础仓位10%,考虑到美的的当前价格和未来向差异化商业模式转型的可能,计划设置15%的仓位,周一开盘立即买满计划仓位,不再分批买入。资金来源于实盘中约15%的现金。

再此简单提一下投资美的的风险。以下是2024年报中的原文:

公司面临的风险和应对措施

(1)宏观经济波动风险

公司销售的消费电器、暖通空调及工业机器人等产品,其市场需求受经济形势和宏观调控的影响较大,如果全球经济出现重大波动,国内外宏观经济或消费需求增长出现放缓趋势,则公司所处的相关市场增长也将随之减速,从而对于美的产品销售造成影响。

(2)生产要素价格波动风险

美的集团消费电器及核心部件产品的主要原材料为各种等级的铜材、钢材、塑料和铝材等,且家电制造属于劳动密集型行业,若原材料价格出现较大增长,或因宏观经济环境变化和政策调整使得劳动力、水、电、土地等生产要素成本出现较大波动,而精益生产与效率提升带来的成本下降及终端产品的整体销售价格不能够完全消化

成本波动影响,将会对公司的经营业绩产生一定影响。

(3)全球资产配置与海外市场拓展风险

国际化与全球运营是公司的长期战略目标,

公司已在全球多个国家建立合资生产制造基地,公司的海外布局与新产业拓展日益深入,但全球资产配置可能面临着资源整合与协同效应不达预期的风险,海外市场拓展可能面临当地政治经济局势是否稳定、法律体系和监管制度是否发生重大变化、生产成本是否大幅上升等无法预期的风险

(4)汇率波动造成的汇兑损失风险

随着公司海外布局的深入,公司海外收入已占公司整体收入的40%以上,若汇率大幅波动,不仅可能对公司产品的海外业务带来不利影响,同时可能造成公司汇兑损失,增加财务成本。

(5)贸易摩擦和关税壁垒带来市场风险

由于“逆全球化”思潮再次兴起和贸易保护主义日趋严重,在2025年中国的出口面临着更多不确定及不稳定的因素。部分核心市场的贸易壁垒和摩擦,影响短期出口业务和中长期市场规划和投入。贸易中的政治和合规风险加剧,主要表现为各种强制的安全认证、国际标准要求、产品质

量及其管理体系的认证要求、节能要求及日趋严格的环保要求与废旧家电的回收等要求,及某些国家、地区实施反倾销和加征关税等措施引起的贸易摩擦,加重了企业的经营成本,对企业的市场规划和业务拓展带来新的挑战。

面对复杂多变的内外部环境和风险,公司将严格按照《公司法》《证券法》和中国证监会、深交所及香港联交所等有关法律法规的要求,不断完善公司法人治理结构,提高公司规范运作水平,强化内部控制体系,有效预防和控制各类风险,确保公司持续、稳定、健康发展。

以上风险都是投资中必须承受的风险,其实老徐认为最大的风险还是来自于销量,让我们拭目以待,看看管理层的智慧吧。

六.好心理

1.信心

美的或许没有那么好,但是是在合理估值以下接近理想买点买入,这笔投资比较有信心,预计未来会在理想卖点卖出。

2.耐心

持股周期3—5年,如果有机会,也出于好奇,老徐很乐意10年后甚至更长时间还持有美的。

3.纪律心

买点买,卖点卖,中间呆坐不动。看看市场先生的表演吧。

七.好财报

说实话,美的财报并不是那么亮眼,但是踏踏实实在做企业,这是老徐欣赏的。

八.好理论(好发展)

这次投资美的过程,希望能留下些什么,也能继续丰富投资理论。

综上所述,美的集团是一家低成本商业模式护城河一般企业文化较好的两地上市公司,财报并不十分亮眼,但是前景可期,目前合理价值约市值8756亿元,市场先生强行6折卖给你(市值5500亿元),你心动吗?