2025年二季度暨半年投资总结

一、业绩

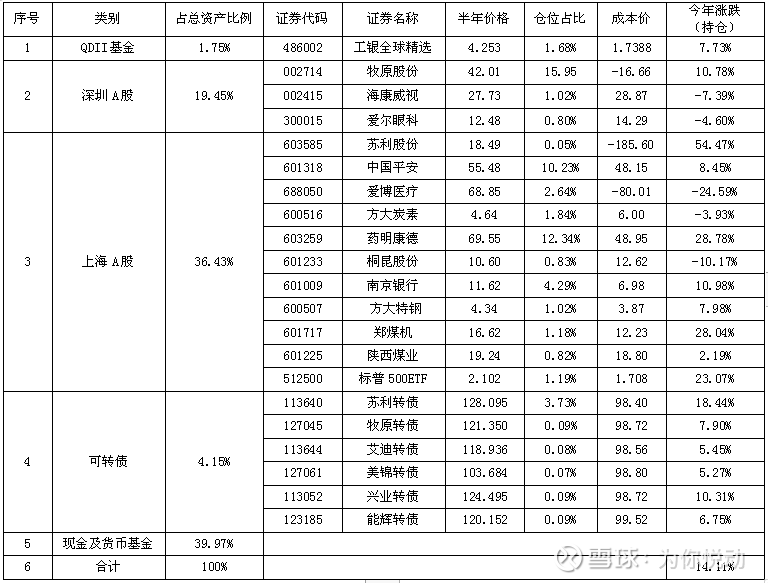

二、资产组合情况

三、投资总结

1、二季度调仓操作

①买入

标普500ETF(513500)

2025年4月7日买入,价格1.707元,仓位约1.1%。买入原因和理由:

①、计划今年开始涉足全球资产配置,在看好美国经济增长前景下,选择标普500ETF基金作为开启全球资产投资首选。因为标普500成分股包含的行业广泛,能全面反映美国实际经济状况;

②、标的设立时间早,运行时间长,现任基金经理任职时间超过9年,过往业绩具有参考价值;

③、标的场内交易,买卖容易,不受基金外汇规模额度限制,而被限制申购数量;

④、从现任基金经理历年运作来看,一年内回撤幅度在-0.05%~-29.40%之间。将此下跌区间按相同下跌幅度等分为四个下跌值:-0.05%、-11.26%、-20.85%、-29.40%。1.707元价格相较于上年末净值下跌-14.54%。买入是适宜的。

按自己投资体系和方法的买入策略,按上述四个下跌值,分四批次买入,每次买入仓位分别为1%、2%、3%、4%,合计占账户总投资金额10%。在标的跌幅首次满足买入要求时,当时跟踪研究和关注的是一只场外标普500ETF基金,受基金额度限制,无法足额买入,错过了买入时机。转而重新跟踪研究场内标普500ETF基金,选择了这只标普500ETF基金(513500)。买入当天标的跌停,相较上年末跌幅达-14.54%,按买入策略应该买入3%仓位。自忖跌停后下一个交易日还会继续下跌,有更低的价格出现,再加仓2%,对自己持仓成本更有利。后来市场的走势与自己预判相反,市场没有在我买入价格基础上再出现较大幅度下跌,内心抗拒追涨买入,短期错过了加仓买入机会。市场短期走势尚难窥知,投资应该坚持按自己既定的策略买卖,对自己总结的投资体系和方法要有坚定的信心,不应被市场情绪左右。面对市场的瞬息变化,要抛弃“这一次不一样”的即兴想法,因为策略已经总结了之前市场不利状况下的应对办法,对错误有冗余度。即使后来证明当前策略是错的,就当做是获取的新经验,亲身经历和积累一定实证后,修改完善买卖策略,每一次决策都是基于过往经验的总结,而不是跟随所谓市场变化的随机应变,随意改变买卖策略。

2025年6月10日买入,价格19.93元,仓位约0.97%。买入原因和理由:详见<<20250610备忘录——建仓买入陕西煤业>>网页链接

②卖出

在2025年6月5日、6日、16日和17日涨停板价格分别卖出10%、20%、30%和40%,成交价格17.33元、19.06元、21.84元和24.02元,卖出均价21.70元,现仅持有不足一手零碎股,个股仓位降至0.05%。卖出原因和理由:

①、从最低价格上涨超100%,短期在高位连续拉出涨停,市场有狂热之虞;

②、从持股亏损超-40%,到开始盈利,想抓住过往追高买入错误操作的纠错机会;

③、2025年一季报显示,业绩同比开始大幅增长,有走出行业周期谷底迹象。是否证实,还需半年报检验。当下利用市场疯狂,短期高抛为证伪避险,利用市场疯狂后的回落,为证实重新买入做好资金准备。是否如我所愿,还待市场验证。

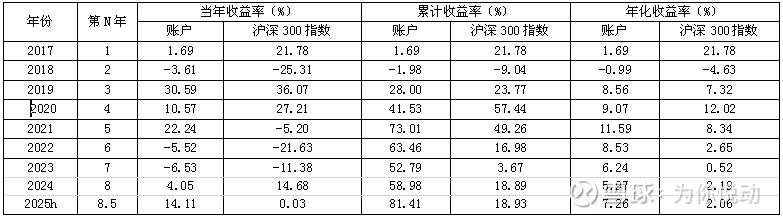

2、二季度暨半年投资收益分析

二季度中小盘股票依然表现突出亮眼,中证500、中证1000、中证2000和央视50继续维持上涨态势,分别上涨0.89%、2.08%、7.62%和1.13%。二季度本投资组合收益率8.43%,跑赢所有对标指数,今年实现连续两个季度获得正收益。上半年累计上涨领先前三的指数是中证2000、中证1000和中证500,分别上涨15.23%、6.69%和3.31%。上半年投资组合收益录得14.11%,低于中证2000指数1.12个百分点,投资结果满意。

今年上半年取得较好投资收益的因素是:上半年投资主线是小盘股,本投资组合持有的小盘股苏利股份期内涨幅大,及时变现今年上涨81%收益,对提升投资收益,起到了决定性作用;连续三年下跌的制药公司股票药明康德,今年出现较大力度向上修复;基于对周期股、高股息股和利用市场对美国“对等关税”悲观情绪的认知,加仓的陕西煤业和标普500ETF没有对投资收益带来回撤影响,还取得了较好收益;上涨仓位数量占比超三分之二,多于下跌仓位数量。认知、坚持和理性促成了今年上半年的好收益。

期末持仓约60.0%,较一季度仓位减少8.3个百分点。主要是减持上涨幅度较大持仓股票所致。

3、自2017年以来收益情况表

4、市场感知

4月初受美国发起的对等关税影响,市场出现恐慌性大幅下跌,经过近一个季度时间,目前指数基本上恢复至之前水平,个别指数还创出年内新高,关税影响似乎基本消化。如果把“对等关税”事件看做是对股票市场的一次风险测试,市场表现出的韧性,基本上可以认为测试过关。市场将回到自身逻辑规律运行。

2025上半年GDP同比增长5.3%,二季度GDP增长5.2%,相较一季度5.4%约有下降,已连续三个季度稳定在5%以上,经济持续回升势头似乎得到进一步稳固。从疫情前6%+,降至6%以下,5%左右增长是否能够持续保持,还有待实质性关税落地后检验。2025年1~6月规模以上工业企业营业收入同比增长2.5%,相较于一季度3.4%,增幅下降。利润同比增长-1.8%,较一季度0.8%继续减弱,出现衰退。企业盈利下滑态势持续。在防止金融市场风险,稳定资本市场的指导思想下,国家队资金和险资入场,维护市场稳定,市场底部比较明确。投资者应该以积极的心态应对A股可能出现下有3000点底部支撑的震荡行情。

七、八月,是上市公司半年报公布时间段,需要适当谨慎和放缓加仓买入速度,提防半年报不及预期带来的不利影响。待实际业绩发布后,获得投资标的新的先验概率,并做出后验概率判断,拟定标的后续投资策略。坚持不追热点,按自己的投资体系和方法,精选投资标的,寻找低市盈率、高股息和业绩有增长的公司;以及周期股中,以历史上行业周期最景气时的每股收益对应的当前市盈率处于低估的公司;有确定性年化高收益率的可转债。在下跌中分期分批买入。

四、后市展望和预测

继“俄乌战争”和“哈以冲突”后,2025年最大的不确定事件是,引起世界经济动荡混乱的美国新一届政府,在全球推行的加征所谓“对等关税”行动。在已形成东西方阵营和地缘政治的对立状况下,美方全面加征关税正在系统性地冲击长期以来的世界经贸秩序。世界经贸格局将迎来重新洗牌和重塑,影响将极其深远。对此,各国或反制,或谈判,而美国自身政策也多变,如此动态博弈,表现出各方都不甘于成为餐桌上的菜,都企图在博弈中取得最有利的地位,所以这场博弈已被中国定义为国际经贸斗争。斗争就意味着双方针锋相对,声色俱厉,核心利益不会轻易让步。经过二季度市场剧烈反应之后,“对等关税”对市场不利影响的边际效应在递减,对市场最不情形已经大部分消化。但大概率是中国对美的大幅度贸易顺差会减少,对美出口企业会造成明显冲击,对中国经济的影响还要保持警惕。产业链去风险和高技术出口限制,是对我国经济高质量发展存在的另一个不确定性影响,国家应该会更加重视中国高科技企业发展,多重措施并举促进其发展。在外有限制条件和内有积极措施的双向作用下,我国经济增长下行或低增长状况可能要持续相当长的时间。去年三季末从战略到战术推出一连串的利好证券市场政策措施下,我选择相信在举国体制、中国式社会主义市场经济体制下,中短期(1年左右)在政府有形之手的作用下,大概率走出上证指数下有3000点支撑,上至3800点的箱型震荡行情。想要结束十年来在3000点上下震荡走势,走出单边向上行情,从当前国内外经济环境来看,难度还是不小。

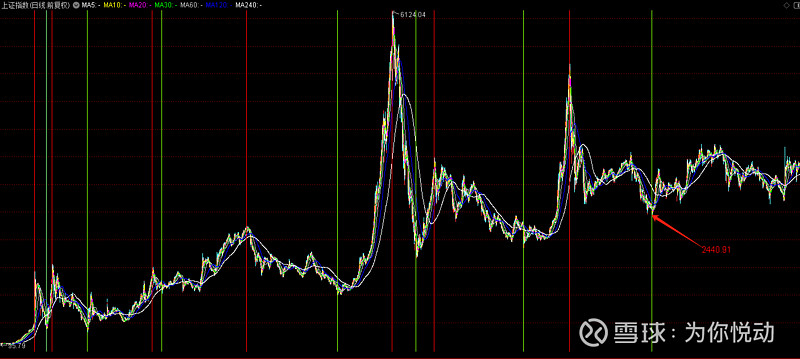

从上证指数运行周期看,接下来可能是一个长周期震荡运行时间段。2019年1月4日探出的2440.91点,是在中美2018年首次贸易战的外部环境下出现的低点,后来的“新冠”疫情、“脱钩断链”以及“对等关税”等国际环境下也没有触及这个点数,这可以看着是中国经济在遭遇多重困境下市场认可的绝对低点。以此指数点作为一轮上涨周期的起点我觉得确定性较高。虽然以往有上证指数低点到高点周期涨幅超过100%的市场运行规律,但也要正视证券市场环境和世界政经环境已经发生了极大的变化。那就是从2016年以来,上市公司数量急剧增加,数量增幅在86%+以上(约2840家);世界格局也发生了巨大变化,过去中国经济高速发展赖以依靠的外部有利环境可能在逐步消逝。在强调促进内需消费增长、推动新质生产力加快发展相关政策推动下,前行的路可能是崎岖不平的,最重要的是能否确保我们继续走在正确的道路上,让人们真实感受到经济增长能可持续的稳定下来,增强投资者对未来经济发展的信心。

上证指数本轮周期运行时间已经超过有记录的最长时段,达到10年。原来的指数运行规律是否还有效,取决于未来中国经济增长状况。

上证指数涨跌周期

周期划分起止点为高点到高点,期间从低点到高点涨超100%。

五、感悟

每一次决策都是基于过往经验的总结。

以上是自己投资中的思考记录,可能在认知上存在片面不完整,也可能全都是错的,欢迎用批判性思维进行探讨。$陕西煤业(SH601225)$ $苏利股份(SH603585)$ $标普500ETF(SH513500)$ #今日话题# #创作者中心#