航天宏图投资价值分析

搜一搜

航天宏图(688066)的投资价值分析需综合其技术实力、业务布局、财务状况及市场前景等多维度考量,以下是具体分析:

一、核心优势与投资亮点

技术壁垒深厚公司自主研发的PIE系列遥感图像处理软件是国内领先的国产基础软件,具备完全自主知识产权,在SAR卫星数据处理、AI遥感解译等领域技术领先,处理效率和精度国际先进。其“天权大模型”可实现多灾种智能监测,技术优势显著。

全产业链布局从核心软件到卫星星座建设(“女娲星座”)、无人机数据采集,再到云服务平台(PIE-Engine),形成“天空地”一体化的全产业链服务能力,能为客户提供“交钥匙”解决方案,减少对外部数据源依赖,增强数据自主性和安全性。

政策与市场驱动国家大力推动商业航天、数字经济、低空经济等战略,为空天信息产业提供政策支持和资金投入。公司在自然资源、气象海洋、防灾减灾、智慧城市等领域应用广泛,契合“数字中国”和新质生产力发展方向,市场需求持续增长。

海外拓展潜力已在“一带一路”沿线国家开展项目,如巴基斯坦、泰国等,海外业务占比逐步提升。若国际合作顺利推进,有望打开国际市场空间,分散国内市场竞争压力。

二、财务状况与风险

短期财务压力2024年营收15.75亿元,同比下降13.39%,净亏损13.93亿元,资产负债率高达74.86%,经营性现金流持续为负。主要受军品采购暂停、订单延迟、高研发投入及卫星星座建设投入影响,短期偿债能力和盈利能力面临挑战。

长期投入与回报不确定性“女娲星座”建设需巨额资金,截至2025年6月仅发射12颗卫星,计划2025年底达20颗,但发射进度和商业化运营效果存在不确定性。若星座组网成功且数据服务商业化落地,将打开长期增长空间,反之可能加剧财务风险。

三、市场竞争与行业前景

竞争格局行业内竞争激烈,中科星图、超图软件等企业在数字地球、GIS软件等领域实力强劲。航天宏图需持续创新和技术迭代,巩固在遥感应用领域的领先地位。

行业前景广阔全球卫星互联网、商业遥感市场快速发展,预计到2034年“AI+太空”市场规模将达580亿美元。中国商业航天市场规模有望突破2.8万亿元,公司作为产业链核心企业,有望受益于行业增长。

四、投资建议

风险偏好型投资者:可轻仓布局,关注“女娲星座”发射进度、云服务商业化进展及军品订单恢复情况,止损位设于关键支撑位。

稳健投资者:建议等待财务状况改善、订单落地明确后再介入,重点关注现金流转正、净利润扭亏等信号。

长期价值投资者:若公司能成功实现卫星星座商业化运营,构建数据要素市场竞争力,有望成为全球领先的空天信息企业,可长期持有分享行业成长红利。

综上,航天宏图具备技术领先、政策支持、全产业链布局等核心优势,但短期财务压力和市场竞争风险需警惕。投资者需结合自身风险承受能力,关注公司关键里程碑事件,理性决策。

25–11-5公告 军采暂停24-7-6至27-7-6号

25-8-29公告,9.9亿元合同,1200天

2025年9月4日,第二届中国-巴基斯坦B2B投资峰会在京成功召开。在巴基斯坦总理夏巴兹·谢里夫见签下,航天宏图信息技术股份有限公司与巴基斯坦签署了总金额为29亿元人民币的互联网卫星合作项目战略合作协议。本次签署的战略合作协议标志着双方合作的初步意向达成,下一步航天宏图将和巴基斯坦进一步推动确定合作内容及合同签订,具体实施内容均以正式合同为准。

王宇翔(前排左五)代表航天宏图与巴方签约

未来,航天宏图将以本次合作为契机,不断释放商业航天产业潜能,加速开拓全球卫星市场,为服务国家航天战略注入新动力、作出新贡献。

公司海外用户,开拓到沙特这样的大金主就好了。

……………………………………………

还有三年到期,赎回价115

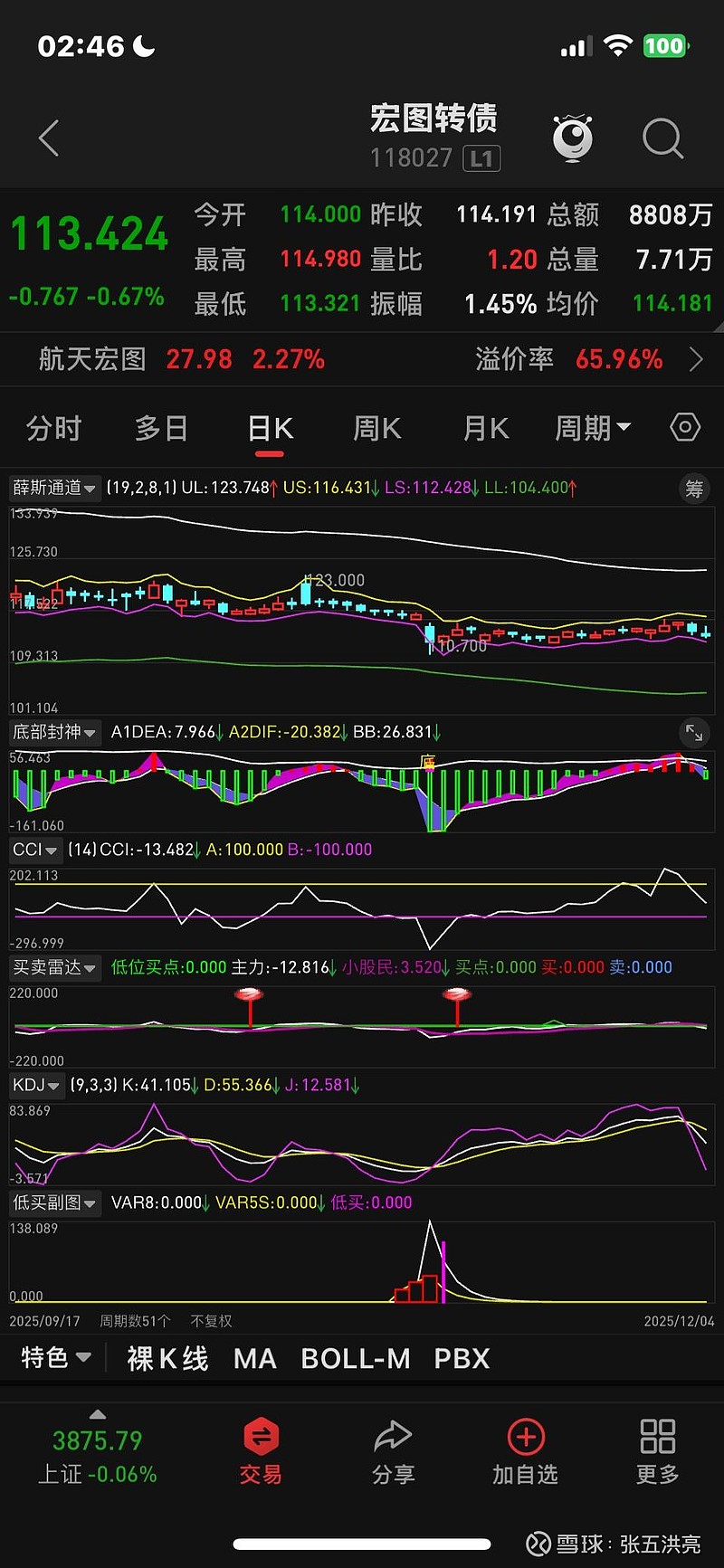

12-1下修计数10,下周一盘后将公告是否提议下修。

宏图转债25-2-14下修了转股价,62.98元下修为40.94元

公司资金紧张,有化债需求,当前价格113.4,赎回价之下,有一定的保底性

————————————————