参访国家级高新技术企业 神通科技

弥加基金

2026年01月15日,神通科技投资者交流会(上海站)在沪举行,公司CEO朱春亚女士、董事会秘书兼财务总监吴超先生,接待了弥加基金在内的多家机构调研团队。

神通科技集团股份有限公司的主营业务是汽车动力系统、饰件系统、光学镜片、模具等领域的研发与制造。公司的主要产品是动力系统零部件、饰件系统零部件。公司是国家级高新技术企业、中国精密注塑模具重点骨干企业、浙江省科技小巨人企业。

一、核心结论

2025 年凭借主动式油气分离器订单放量、智能光学业务规模化、客户结构优化三重驱动,公司实现营收净利翻倍增长,5.77 亿元光学产能项目 2026 年落地在即;叠加消费电子 C 端业务破局,形成 “汽车核心部件 + 智能光学 + 消费电子” 多元格局,长期成长逻辑清晰,但需警惕客户集中度与行业年降压力。

二、核心调研要点

1. 业绩表现:营收净利双爆发,盈利质量持续优化

2025 年前三季度营收 13.02 亿元(同比 + 34.65%),归母净利润 1.13 亿元(同比 + 584.07%),第三季度单季增长动能进一步强化,高附加值产品占比提升带动毛利率升至 23.58%(同比 + 3.48pct),高于行业平均水平。

核心增量来自 A 客户(年销超 30 万辆新能源车企)新项目,单客户预计贡献营收 1.2 亿元,其中光学镜片占比超 60%,直接推高盈利水平。

降本增效成效显著,通过精益管理与供应链优化缩减期间费用,成功对冲行业年降压力。

2. 业务布局:传统主业稳盘,新业务打开增长空间

(1)传统主业:技术壁垒巩固基本盘

核心产品主动式油气分离器采用 PMSM 离心式主动分离技术,自主开发电机控制算法,还参与车身 CAN/LIN 交互系统开发,技术优势显著,订单持续放量。

客户覆盖上汽通用、一汽 - 大众等传统车企,同时深化与蔚来、理想等新能源车企合作,拿到特斯拉间接配套订单(通过博世),新能源订单占比稳步提升。

(2)智能光学:车载赛道核心增长极

激光雷达透镜月出货量突破 10 万套,配套禾赛旋转及半固态雷达,2026 年计划扩产 2 倍,产能释放确定性强。

聚焦激光雷达、毫米波雷达、HUD 反射镜等智能座舱及辅助驾驶产品,依托精密注塑与光学镀膜技术积累,已斩获下游核心订单。

5.77 亿元可转债投建的光学镜片生产基地厂房已完工,2026 年逐步释放产能,成为业绩增长核心引擎。

(3)消费电子:跨界 C 端开辟新赛道

推出“吉光” 品牌系列产品,涵盖光场显示智能机、3D 护眼学习机、远像护眼读写台等,完成从 B 端到 C 端的业务拓展。

依托光学技术复用与工艺优势,当前处于市场导入期,未来有望成为第三增长曲线。

三、关键策略:应对行业挑战,强化竞争优势

研发侧重:聚焦智能车载光学与消费电子领域,持续推进产品技术迭代,强化与整车厂同步开发能力。年降应对:通过优化生产工艺、研发高附加值产品、拓展新客户、精益管控成本四大策略,保障盈利能力稳定。

四、风险提示与2026 年展望

1. 潜在风险

·客户集中度较高,对主流整车厂依赖度较强,若客户需求波动可能影响订单稳定性。

·光学产品量产爬坡及消费电子市场推广进度可能不及预期,新业务拓展存在不确定性。

·汽车零部件及智能光学领域竞争加剧,叠加行业年降压力,可能挤压盈利空间。

2. 2026 年展望

·营收目标:预计突破 20 亿元,受益于光学产能释放、新能源订单放量及消费电子拓展。

·盈利预期:规模效应叠加产品结构优化,归母净利润有望同比增长 50%-80%。

·行业机遇:L3 级自动驾驶规模化落地,激光雷达、AR-HUD 渗透率提升,车载光学需求持续激增。

【免责声明】

本微信公众号所发布的内容仅供参考,不构成任何投资建议,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。

以上声明内容的最终解释权归本公众平台所有,本声明将适用本平台所有时间发布、分享与转载文章!

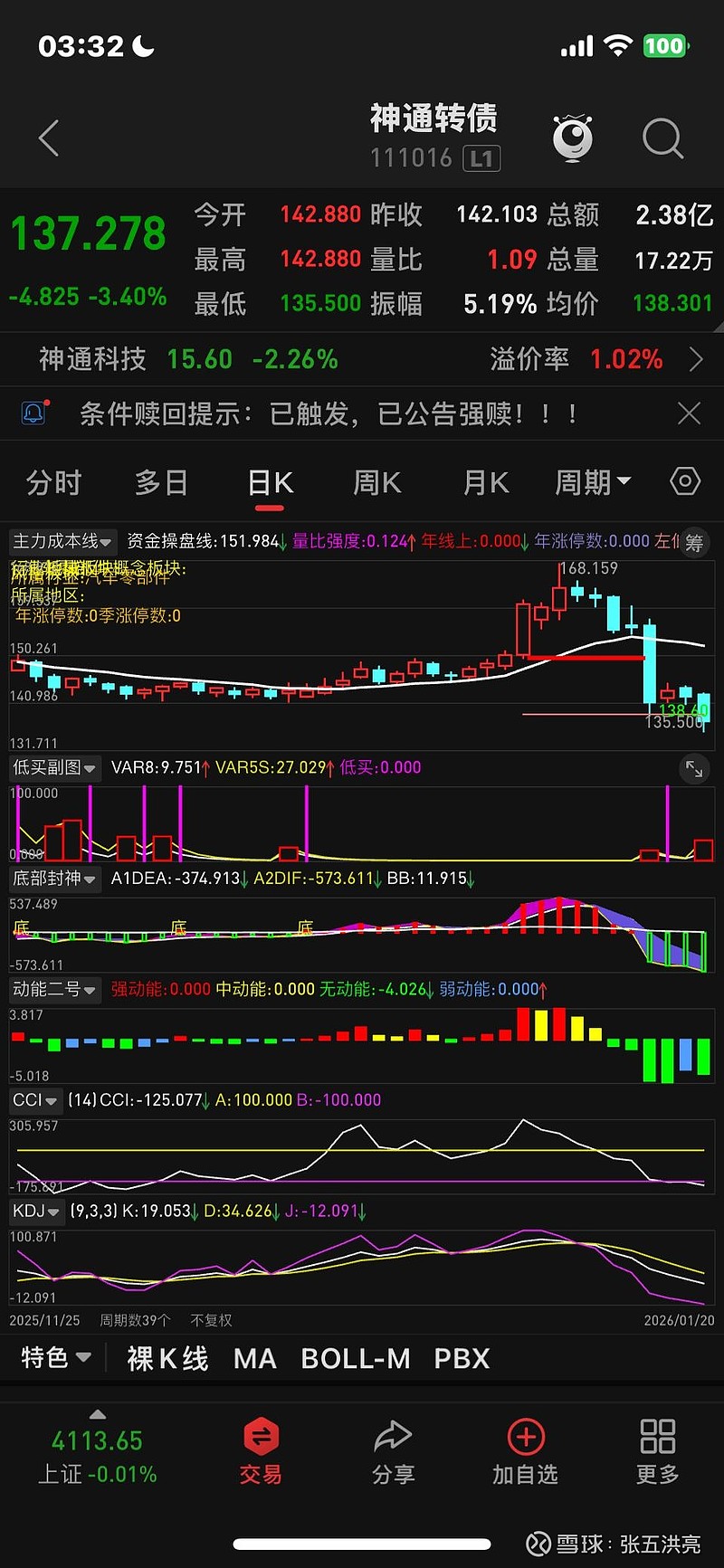

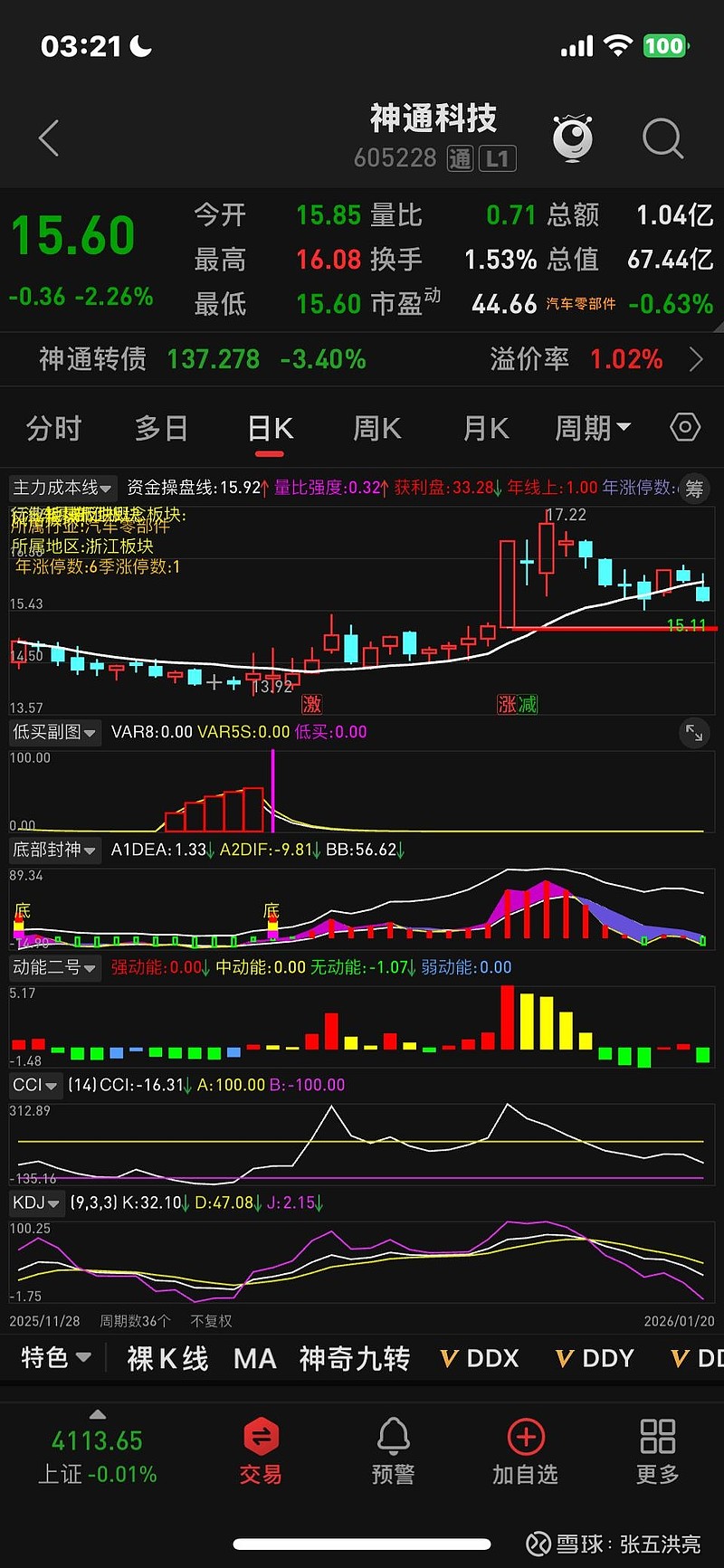

$神通转债(SH111016)$ 20号盘后公告强赎,转股价11.48元,规模5.48亿元。全部转股将增加4770万股,正股承压!