永冠新材价值投资分析

永冠新材(603681)的价值投资分析需综合多方面因素,以下是关键分析:

1.行业地位与竞争力

国内胶粘材料行业领军企业,具备全产业链一体化优势,覆盖原材料制备、精密涂布、成品加工全环节。

在车规级胶膜、可降解材料等高端领域技术壁垒较高,国内车规级胶膜市占率超10%,是少数能与3M、德莎等国际巨头在高端市场竞争的本土企业。

2.财务表现与成长性

营收增长:2024年营收62.05亿元,同比增长13.72%;2025年前三季度营收50.03亿元,同比增长10.56%,显示持续扩张能力。

利润波动:2024年归母净利润1.63亿元,同比增长97.39%,但2025年Q1归母净利润同比下滑74.49%,反映传统业务受价格竞争和原材料成本波动影响。

毛利率:2025年Q3综合毛利率7.51%,低于行业平均,但高毛利业务(车规级、可降解材料)占比提升,未来毛利率修复潜力较大。

3估值水平

截至2025年12月10日,市盈率TTM为26.21倍,市净率为1.49倍,处于行业中等水平,估值相对合理,未出现大幅泡沫化风险。 若2025年归母净利润达2.2-3.0亿元,按行业PE 20-25倍测算,合理股价区间为17-22元,较当时股价(约18.63元)存在一定上行空间。

风险因素

原材料价格波动:原材料成本占主营业务成本70%以上,石油、纸浆等价格波动可能压缩利润。 产能爬坡与需求不确定性:马来西亚10万吨BOPP胶带

产能原计划2025年底投产,现预计2026年Q2投产,若进度不及预期,影响外销增长。 债务与现金流压力:资产负债率62.1%,有息负债率48.1%,短期偿债压力较大,需关注现金流改善情况。投资建议:

4.长期视角:若公司能持续提升高毛利业务占比(车规级、可降解材料),优化成本控制,增强抗周期能力,长期投资价值较高。 短期风险:需关注2025年全年利润修复情况、产能释放进度及原材料价格走势,若毛利率持续低于行业平均或债务压力未缓解,短期波动风险较大。

总体而言,永冠新材处于从传统胶带制造商向高端新材料平台转型的关键期,具备成长潜力,但需谨慎评估风险,适合风险承受能力中等、看好胶粘材料国产替代与可降解政策红利的投资者。

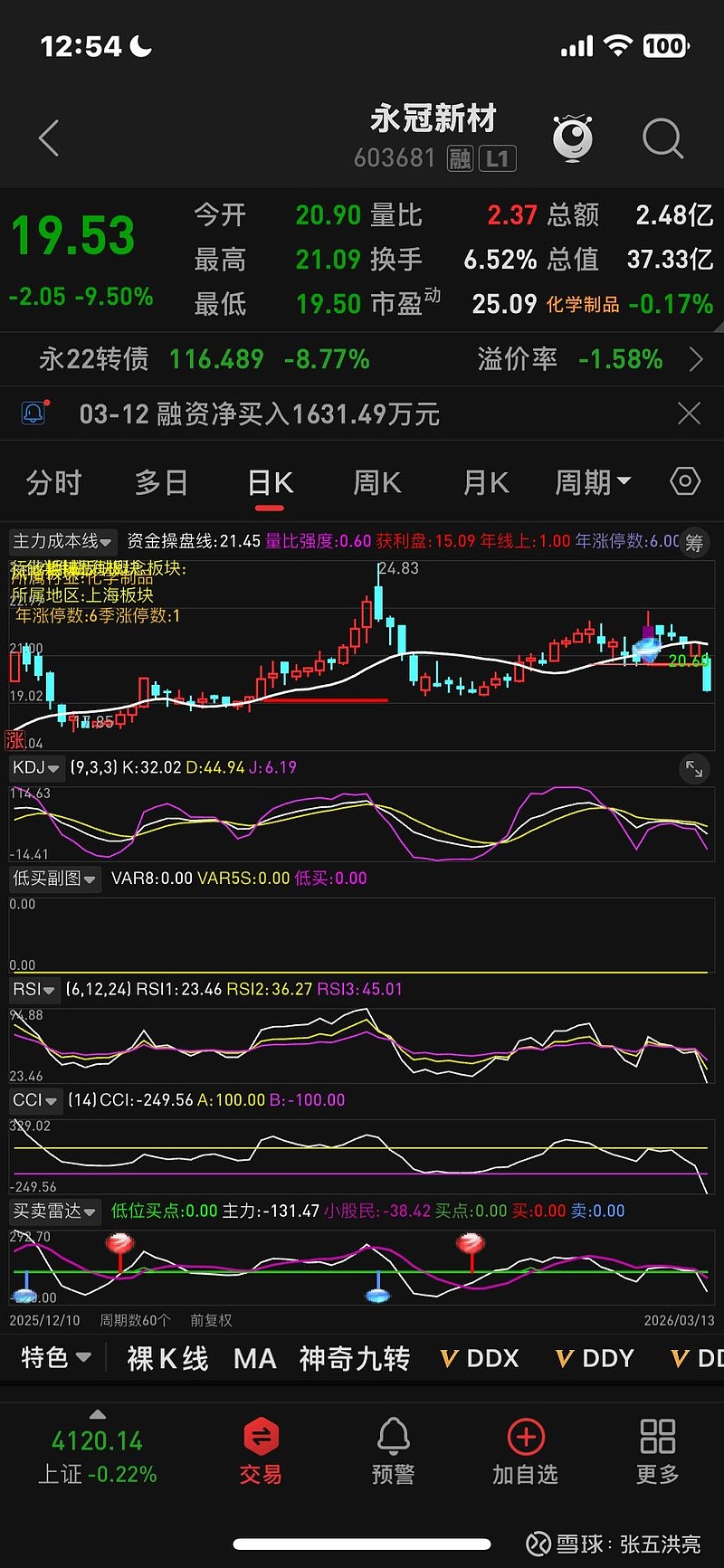

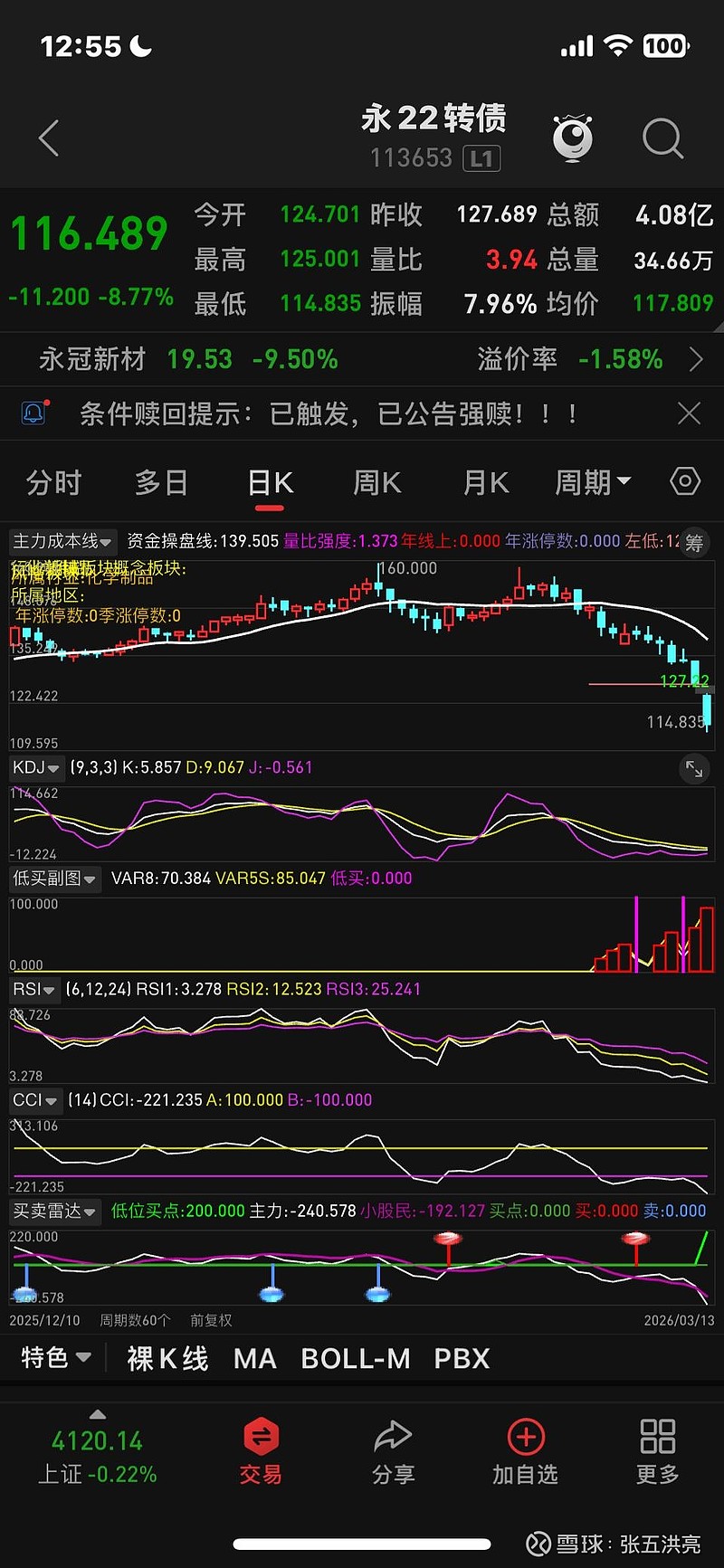

永22转债,规模7.55亿元,3-12盘后公告强赎,当前3-13、11:30 折价1.58%