和光同尘$罗博特科(SZ300757)$ $东山精密(SZ002384)$

一一一一一一一一一一一一一一一

东山精密调研纪要附图,拒绝长文多屏↓

收购黄埔军校索尔斯→东方Lumentum

重大卡位锁单:Go2亿颗,Am1.3亿颗

业绩预测:

25年20亿(24Q4Led优化减值一次性计损7.7亿,25Q4索尔斯入表)

25年索尔斯60*0.18=10.8亿

26年东山毛估估:

①原主业保持25年20亿

②索尔斯160*0.20=32

①+②20+32=52,55亿可以想。

毛市值:

光模块+pcb给多少?30倍?(易中26年200-250亿有30)

光芯片eml给多少?50倍?(源杰10亿有100)

20*30+32*50=2200,中间价40PS

这个毛估估,没算以下溢价:

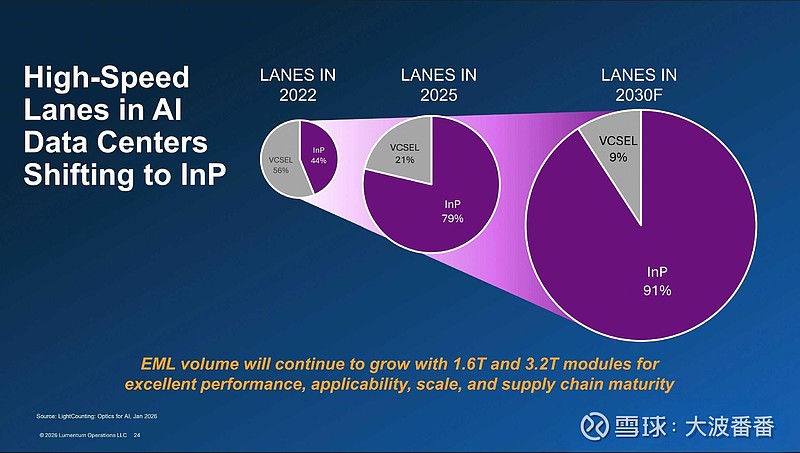

①800G/1.6T大出货

②PCB也有可能捆绑多销售

③XAi大合作,今天老马又大画饼了

④Go2/Am1.3大锁单eml,这是今明两年核心关键

⑤东方老馒头,毕竟eml太香了

今天市值2125,巧了哈,至少说明这个价不贵![]()

我同意看好又一次成功收购大发展。

想想新易盛23年6亿,今年100亿,明年200亿

光芯片可是比光模块更好的生意,以前他不外卖,现在大放量放开卖那预期差就有了。

源杰能10亿不?给100倍1000亿了,鸡狗看的可不止哦。

一切慢慢看,饼大,执行力也要有!

马斯克执行力地球村最高

麦格米特前年董事长吹的够呛![]()

一一一一一一一一一一一一一一一一

【CPO专家交流-光引擎及共封装良率情况及关键卡点,后续节奏,GTC大会更新】(专业的自己验证真伪)

Q&A

一,台积电CPO封装过程中,PIC与EIC合封环节的良率情况?所用关键设备及其采购情况?

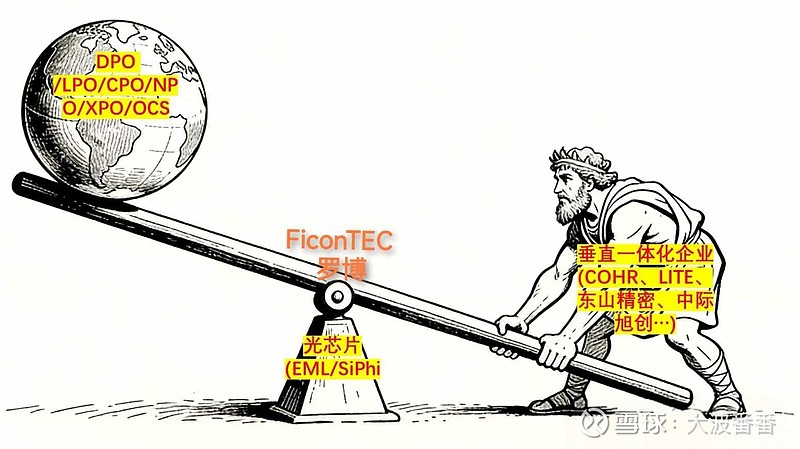

在CPO封装流程中,PIC(光子集成电路)与EIC(电子集成电路)的合封是良率较低的环节之一。PIC与EIC的合封包括六个主要步骤,其中影响良率的主要是在EIC中植入光学元件,这一步要求光路与电路实现极其精准的对位,确保光信号与电信号能够协同工作, 确保光能和电能的传输没有信号异常或衰减。 目前台积电采用德国FiconTEC的光耦合设备来执行此步骤,该设备用于将光引擎封装中 的光子与电子进行精确对位。台积电已在约一至两个月前向FiconTEC下了订单。

二,PIC与EIC合封所使用的FiconTEC自动化耦合设备,其单台价值量、产能对应关系以及台积电的采购规模是怎样的?

FiconTEC自动化耦合设备的单台价值量预估在100万至200万美元之间,但具体价格会因采购量等因素签订特殊合同而有所浮动。

目前,由于良率尚不稳定,难以精确计算单台设备的稳定产能。台积电当前单月规划PIC晶圆产能约3,000片,大多数情况下每片切20-30颗,假设按照25颗测算,即每月7.5万颗 光引擎。初步已下单采购了几十台FiconTEC设备。该设备的交付周期(lead time)约为 5至7个月,预计在2026年7月至8月左右大量设备才能准备就绪,届时良率的提升情况将 更为明朗。如果良率无法按计划提升,为满足每月约7.5万颗光引擎(按每片晶圆切割25 颗计算)的产出目标,台积电可能需要采购更多设备。

三,在完成光引擎(PIC与EIC合封)后,下一步与ASIC进行合封的良率水平如何?该步骤所使用的测试设备及其价值量是怎样的?

光引擎与ASIC的合封环节良率相对较高。

此步骤完成后,会使用专门的CPO测试设备,该设备由泰瑞达的V93K测试平台与 FiconTEC的探针台整合而成。这套整合测试方案的价值量大约在50万至70万美元之间,对外的报价可能会达到100万美元。

四,关于泰瑞达V93K与FiconTEC整合的CPO测试设备,台积电的采购规模如何?AMD方面是否有相应的采购计划和项目进展?

台积电是自行采购该测试设备,第一批订单规模预计在20至30台。如果后续良率提升不 及预期,为加强测试环节,短期内可能会增加采购量。

AMD方面也计划采用该设备,并以委托模式提供给合作的封装厂。预计在未来两个月内将与AMD正式启动该项目。

五,从光引擎与ASIC合封到最终FAU对接的完整后端工序,目前的整体良率表现如何?

目前后端工序尚未进入正式量产,样品数量不足,因此良率数据仅为初步参考。当前考虑 样品阶段后,整体良率非常低。

六,对于外包封装厂而言,预计何时能够实现规模化量产?

台积电与NVIDIA给出的量产目标时间是2027年第一季度,台积电量产良率成熟后才会考虑外包产能。从实际情况看,考虑到厂房、设备进驻、工程调试以及技术学习曲线(需要台积电派遣约20-30名工程师进行技术传授和建立BKM),外包封装厂实现具体的产能爬坡(ramp up)预计要到2027年第二季度,可能在5-6月,甚至推迟至7月。

七,目前业内讨论的80美元cpo颗粒报价具体包含哪些部分?当前样品阶段的实际报价与这个目标价的差距有多大?

80美元的报价是一个客户设定的目标价,它包含了PIC与EIC合封、ASIC控制器以及散热片的成本,但不包括FAU光纤阵列部分。这个价格是基于未来大规模量产、良率稳定且具备经济规模的预期,在未来三年内几乎不可能实现。当前由于整体良率极低,产线仍处于实验性质,单颗工程样品的报价高达300美元。通常量产价格可以看作是样品价格的一半左右,但即便如此,也远高于80美元的目标。

八,台积电在CPO封装业务上是否接受由其他厂商生产的PIC(光子集成电路)进行合封?如果不接受,其他PIC生产商应如何完成其产品的合封流程?

台积电的PIC解决方案基于其自身擅长的硅基技术,并且会使用其自有的COUPE(Chipon-Wafer-on-Substrate-on-PCB-like-material)平台来发展CPO。因此,台积电不会接受其他厂商生产的PIC进行合封。对于其他PIC厂商,例如Tower Semiconductor,若要进行CPO相关的IC合封,可以选择与其他封装厂合作。市场上提供此类服务的厂商包括中国大陆公司,以及台湾的联钧、旺矽和上诠等公司。

九,在近期的GTC/OFC大会上,关于CPO技术有哪些值得关注的更新或观点?

GTC/OFC大会传递出的信息表明,CPO技术尚未达到完全成熟的阶段。这一观点与博通和Marvell此前的看法不谋而合,即CPO光引擎目前还无法实现非常成熟的商业化应用。

因此,在未来两年内,NPO或传统光模块仍将是市场的主流选择。尽管如此,英伟达仍在积极推动CPO的实现,并已联合台积电及全球供应链(包括美国、德国、台湾和中国大陆的企业)共同投入研发。

十,在CPO时代,光耦和设备和cpo测试设备,其潜在的市场规模和发展曲线如何?

预计在CPO时代,设备整体市场价值量有望达到20亿至30亿美元。这一市场规模的成长曲线预计将在2028至2029年间达到峰值。在当前至2027年期间,市场规模尚不会达到这一量级,预计仅为数亿美元的水平。

十一,近期博通对CPO(共封装光学)技术的态度似乎从积极转向保守,其背后的核心原因是什么?

与供应链资源分配密切相关。目前,台积电将其绝大部分精力和优质产能资源优先分配给了NVIDIA,并为此签订了长期供货与投资合约。这导致博通在台积电处无法获得足够的 产能承诺和工程资源支持,尤其是在CPO发展的关键环节(如PCIe等)。由于失去了最主要晶圆代工厂的强力支持,博通对CPO前景的看法变得相对消极。

一一一一一测算ficontec一一一一

28-29年峰值20-30亿美元,26-27年数美元水平。

光耦合设备→ficontec独家,100-200万美元(良率低,增采购大)

光测试设备→泰瑞达+ficontec合成平台,50-100万美元(良率高,增采购少)

推算ficontec占总价值量60%,以峰值中位数25亿美元,ficontec占15亿,折合人民币100亿营收。

仅台积电一家100亿营收预期,PS给20/30/40/50?