带娃爸关于新天然气的分红历史和近期分红事件的记录和个人理解

新天然气是带娃爸关注半年多以来,于近期重点加仓的其中一个优质标的。

带娃爸用一句话简单描述新天然气的个人投资逻辑:

分红事件的冲击+丰沛的资源项目+良好的经营历史=严重低估的成长型资源类优质民企。

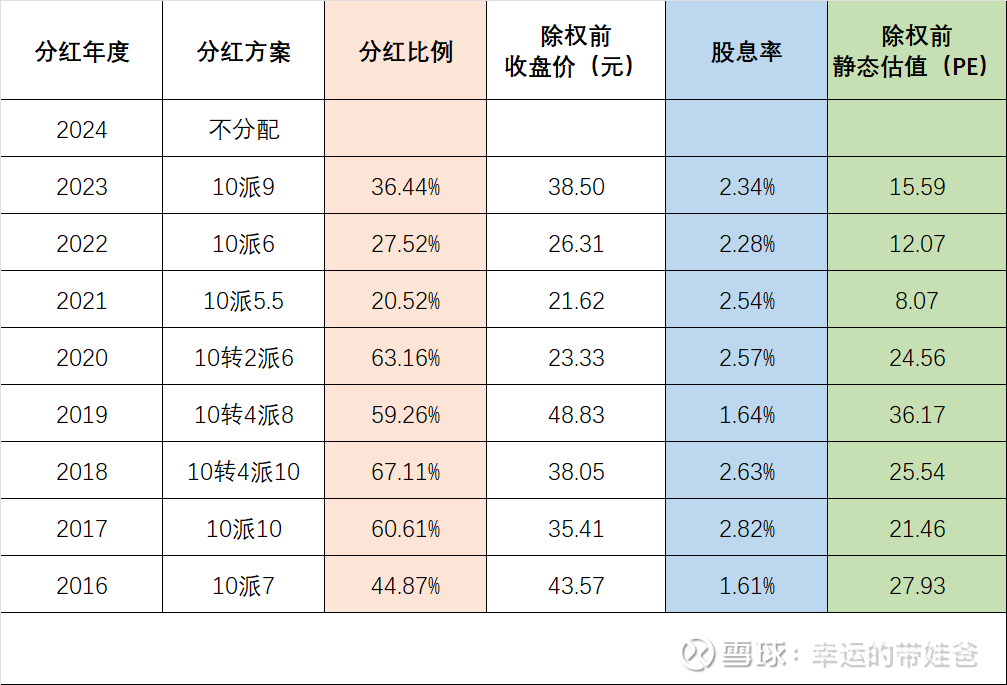

一、带娃爸整理的公司分红历史记录

带娃爸的补充和理解:

1、新天然气自2016年上市以来,连续五年保持高比例分红(约45%-67%);2021-2023年连续三年保持低比例分红(相对而言,21%-36%)。查询得知,公司2018年收购亚美能源后,需持续资本投入潘庄、马必等煤层气区块开发,尤其2021-2023年投资马必区块的资本开支激增,该区块煤层气进入快速上产期。(马必区块每建设1亿方产能需约4亿元投资,公司计划将其产能提升至25亿方/年以上,导致持续的高强度资本支出)

2、2024年公司取消了年度现金分红,为上市以来首次。具体原因见下文。

3、上表数据说明,新天然气作为国内民营企业,拥有优良的分红历史。在2016-2020年高比例分红的这五年里,公司分红除权前的静态估值均不低,基本在22-36PE;在2021-2023年低比例分红的这三年里,估值明显下降,基本在8-16PE。上市后连续分红的八年时间里,按公司每年分红除权前一天收盘价计算,估值基本围绕股息率2-3%。

4、分红的高低和变化,带娃爸认为,在这里充分说明和体现两点:(1)分红对上市公司估值的影响起到关键作用;(2)高分红的重要性。

5、尽管2021-2023年公司资本开支处于持续高强度状态,公司净利润表现保持平稳,分别约10.3亿元、9.2亿元和10.5亿元;我们看出公司改善分红的努力和实际行动,三年的分红比例分别为20.5%、27.5%和36.4%,保持递增。

6、若公司2024年度实施分红,根据上述分红变化趋势,带娃爸认为,大概率是能达到约40%的比例。2024年公司净利润约11.9亿元,带娃爸模拟其分红总金额约4.8亿元。按照近八年市场给出的公司估值,带娃爸保守以2.5-3.0%的股息率计算,公司2025年的合理估值约160-190亿元。然而现实是,公司由于特殊的原因暂停2024年度分红,因此2025年一整年里公司股价波动范围在26-31元之间,市值约110-130亿元。

二、重点看看新天然气最近的分红事件

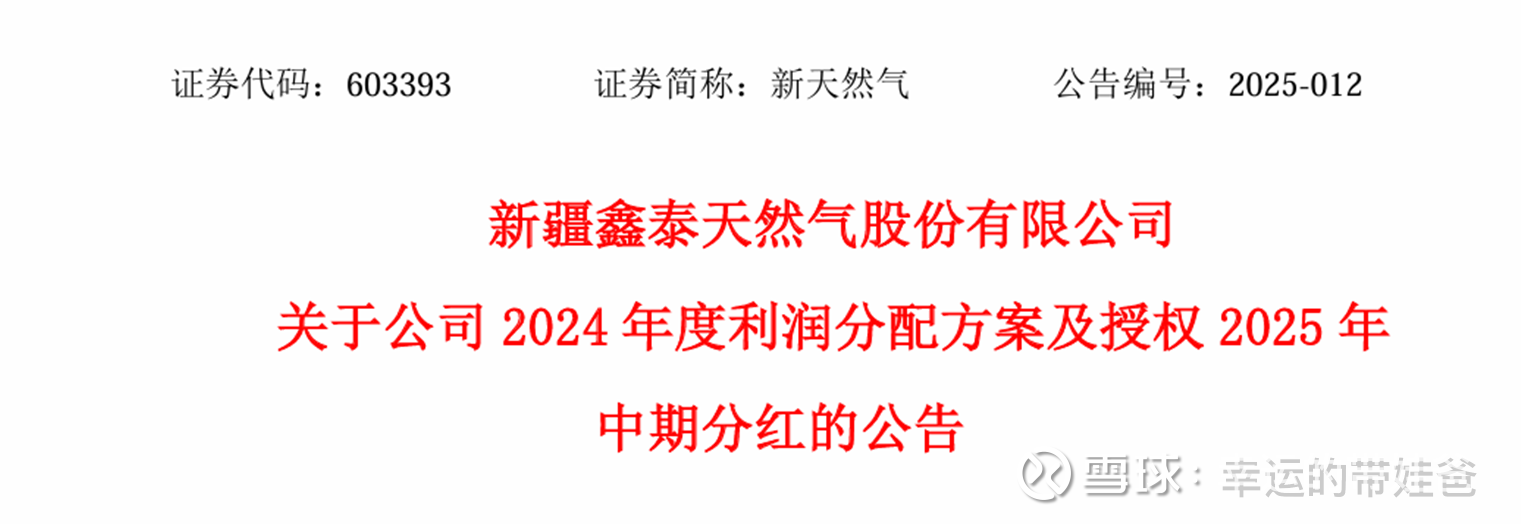

1、根据新天然气2025年3月29日发布的《关于公司2024年度利润分配方案及授权2025年中期分红的公告》:截至2024年末公司母公司报表中期末未分配利润为-9,393.14万元。根据《上市公司监管指引第3号——上市公司现金分红》等规定,上市公司实施现金分红必须以母公司单体报表未分配利润为正为前提条件。因此尽管2024年合并报表归母净利润达11.85亿元,但因母公司未分配利润为负,2024年度无法进行利润分配。

2、带娃爸查询发现,新天然气母公司层面未分配利润为负的原因主要是:公司近年来进行了大规模资源并购和投资,如私有化亚美能源产生较大财务费用;在资源收购方面,获得贵州丹寨页岩气、三塘湖煤炭区块、喀什北常规油气资源等;此外公司在投资支出方面还包括河南LNG项目建设等。这些投资主要通过母公司主体进行,导致母公司层面累积未分配利润为负。

3、根据公告内容,“母公司”具体指的是“新疆鑫泰天然气股份有限公司”,即新天然气的上市主体。母公司单体报表仅反映上市公司自身(不包含其控制的子公司)的财务状况和经营成果。而上市公司的业绩报告属合并报表,反映上市公司及其所有并表子公司作为一个整体的财务情况。虽然合并报表显示2024年归母净利润11.85亿元,但这些利润主要分布在下属子公司(如亚美能源),尚未通过分红方式充分回流到母公司账户。

4、2025年3月28日的机构调研中关于分红问题:

2024年公司归母净利润达到了11.85亿元,同比实现了10%以上的增长,请说明2024年度未进行利润分配的原因?

答:公司一贯重视投资者合理投资回报,自2016年 IPO上市至2023年度,公司分红金额持续提升,累计现金分红16.66亿元,远超上市时募集资金的10.66亿元,年均增长率近 19%。从近三年分红看,公司2022年-2024年累计分红超过6亿元,占最近三年年均归母净利润的60%以上,其中2022年-2023年度的累计分红金额占该两年净利润合计的30%以上。2024年度因上市公司单体财务报表未分配利润为负,受限于规则要求,公司无法如期进行现金分红。公司正积极采取相关措施,统筹推进子公司分红事项等,以改善上市公司单体财务状况,并争取尽快安排2025年中期分红以回报广大投资者。

5、2025年10月29日的机构调研中关于分红问题:

公司在年初提出争取在三季度报告披露时增加一次中期分红,请问是否进行中期分红及何时分红?

答:公司一贯重视投资者合理的投资回报,并积极统筹推进中期分红事宜,包括安排子公司分红、调整及优化业务结构、使用盈余公积弥补亏损等,以使公司单体报表未分配利润转正,进而满足分红的监管要求。通过上述措施,预计2025年10月可实现公司单体报表未分配利润转正。在此基础上,公司正全力以赴和监管机构沟通,争取早日分红到位。

6、截至2025年12月31日,公司2024年度分红一直未能落实,且2025年中报和三季报均未推出中期分红,目前上述动作已过执行窗口。

带娃爸的理解和个人观点:

1、新天然气具有良好的分红历史,是一家值得投资者信任的民营企业。

2、2024年年度分红未能落实的原因,带娃爸个人认为主要是两方面原因共同造成:(1)与公司积极进取开疆拓土的经营风格有关(消耗自有资金);(2)子公司现金分红延迟(主要指亚美能源,需要留存资金自身发展的同时,作为境外子公司其分红流向境内母公司需履行相关审批程序,时间周期长)。

3、由于分红事件引起的投资者不满,公司合理市值未能得到体现。在股价低迷的眼下,带娃爸认为,机会大于风险,这也是带娃爸决定下注的起因。

三、关于新天然气控股股东明再远

明再远是新天然气董事长、控股股东、实际控制人、亚美能源控股有限公司董事会主席。

带娃爸网上查询得知其职业经历:

1980-1984年:17岁参军入伍,在新疆部队服役四年,这段经历塑造了其坚韧的意志力。

1985-1998年:转业后回到四川,在德阳市中区农业银行及信用社工作长达13年,历任监察科长、审计科长、人事科长、总稽核、副行长、联社主任、党委书记等职。

1998年:放弃银行“铁饭碗”下海创业,来到新疆寻找机遇。

2002年:创办新疆鑫泰投资(集团)有限公司(时年近37岁),涉足能源行业。

2010-2012年:任鑫泰有限公司董事。

2013年1月至今:担任新天然气董事长。

2016年9月:带领新天然气成功在上海证券交易所上市(时年近53岁)。

2018年8月:出任香港上市公司亚美能源(02686.HK)董事会主席,推动公司向煤层气上游业务延伸。

截至2025年9月30日,明再远持有新天然气约41.07%的股份。

重点看看明再远的个人财富情况(来源于网络,带娃爸整理加工)

带娃爸根据胡润百富榜数据,再添加上市公司股权的相关信息,整理出下表:

可以看出,明再远的个人财富主要来自其持有的上市公司新天然气的股权,占其个人财富的比例超过85%。

带娃爸的理解和个人观点:

1、明再远持有新天然气股权超过40%,且其个人财富主要体现在上市公司的股权价值。因此带娃爸认为,明总有强烈的愿望和动力,把上市公司经营好,把业绩做好,把市值做大,最重要的是通过上市公司的可持续高分红,实现个人财富的合理合法“入袋”。

2、带娃爸认为,在这一个点上,明总与宝丰能源的宝总是殊途同归。也因此,带娃爸对新天然气的未来分红政策抱有乐观的心态,从人性的角度分析。