以IDC为核心的宝信B价值重估

在当前的牛市氛围里还一直关注宝信的原因主要有两个:一是AI带来的算力需求增长,另一个是宝信B的存在,其估值比同类IDC企业动辄50、100PE低很多。其实第二条比第一条更加重要一些,借着AI的风口起飞的公司不少,但在估值上还能下得去手的却不多。

宝信的业务主要分软件开发和服务外包两部分,服务外包部分主要是IDC业务,继续细分可以归类为批发型IDC,为电信服务商或者大型金融、互联网公司提供数据中心机柜的租赁服务。

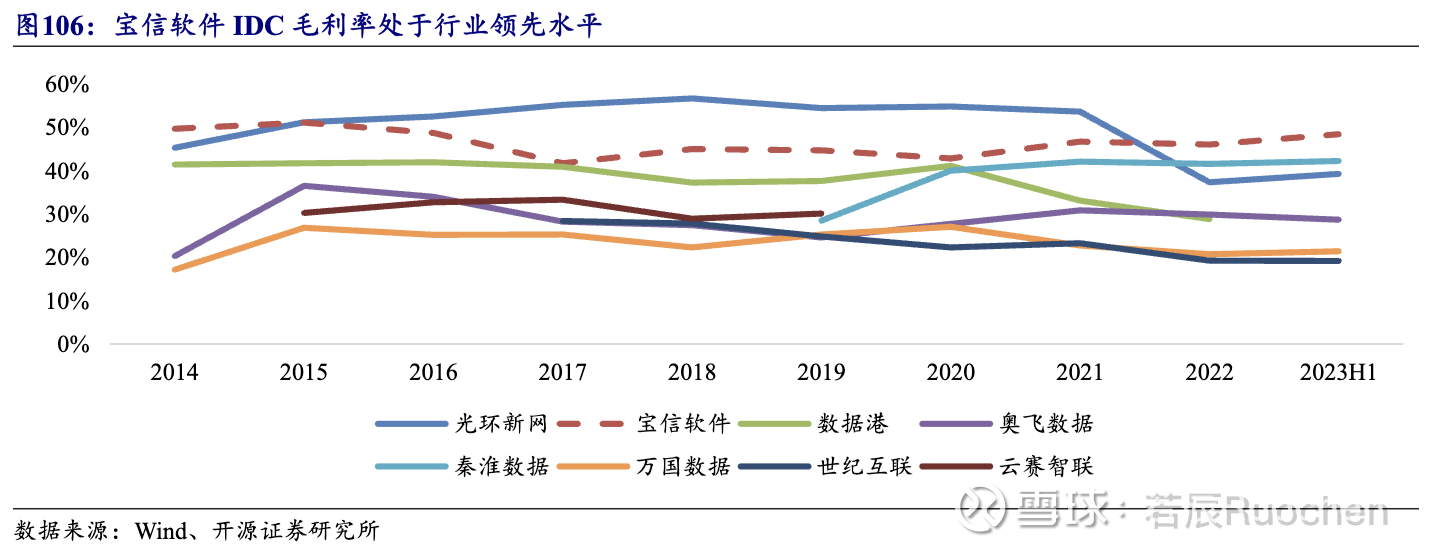

宝信凭借在核心城市的战略布局、资源优势以及优秀的成本控制能力,使其IDC业务具备强劲的盈利能力。一是依靠宝武过剩的钢铁产能,宝信拥有丰富的土地、水、电力和能耗指标资源,这些资源为其IDC业务的快速建设和交付提供了有力支持。此外,宝信有独立专业的设计建设团队、强劲的系统开发能力,是目前市场上稀缺的在 IDC 领域进行全面自主设计研发的企业。对比宝信和同行的毛利率,可以看出宝信IDC业务的盈利水平如何。

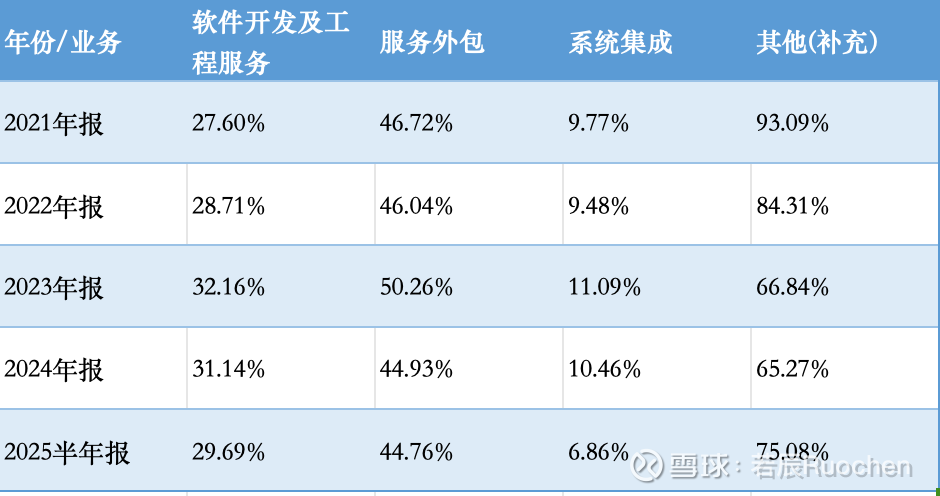

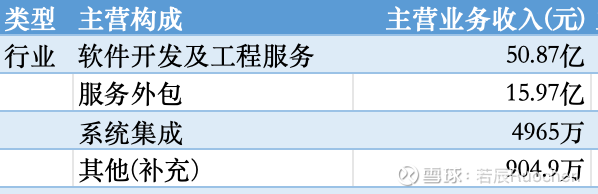

根据2025半年报的分业务营收情况,可以看到服务外包部分的毛利率是远高于软件开发部分的,凭借35%的营收获得了45%的利润。考虑到服务外包里仍有一小部分与宝武的关联业务,这部分的毛利率应该是低于对外的IDC业务,所以宝信IDC的实际毛利率应该在45%以上。

观察近些年的分业务毛利率变化,可以看到半年报的服务外包毛利率与去年保持一致,软件开发毛利率略有下降。说明两项业务的盈利能力变化不大,利润的大幅下滑主要来自于软件开发收入的大幅下滑,这与钢铁行业的不景气密切相关。规模效应减弱后,研发费用和管理费用等硬性支出无法减少,导致净利率也大幅下滑。而服务外包的收入相比去年同期的15.97亿其实还略有增加。

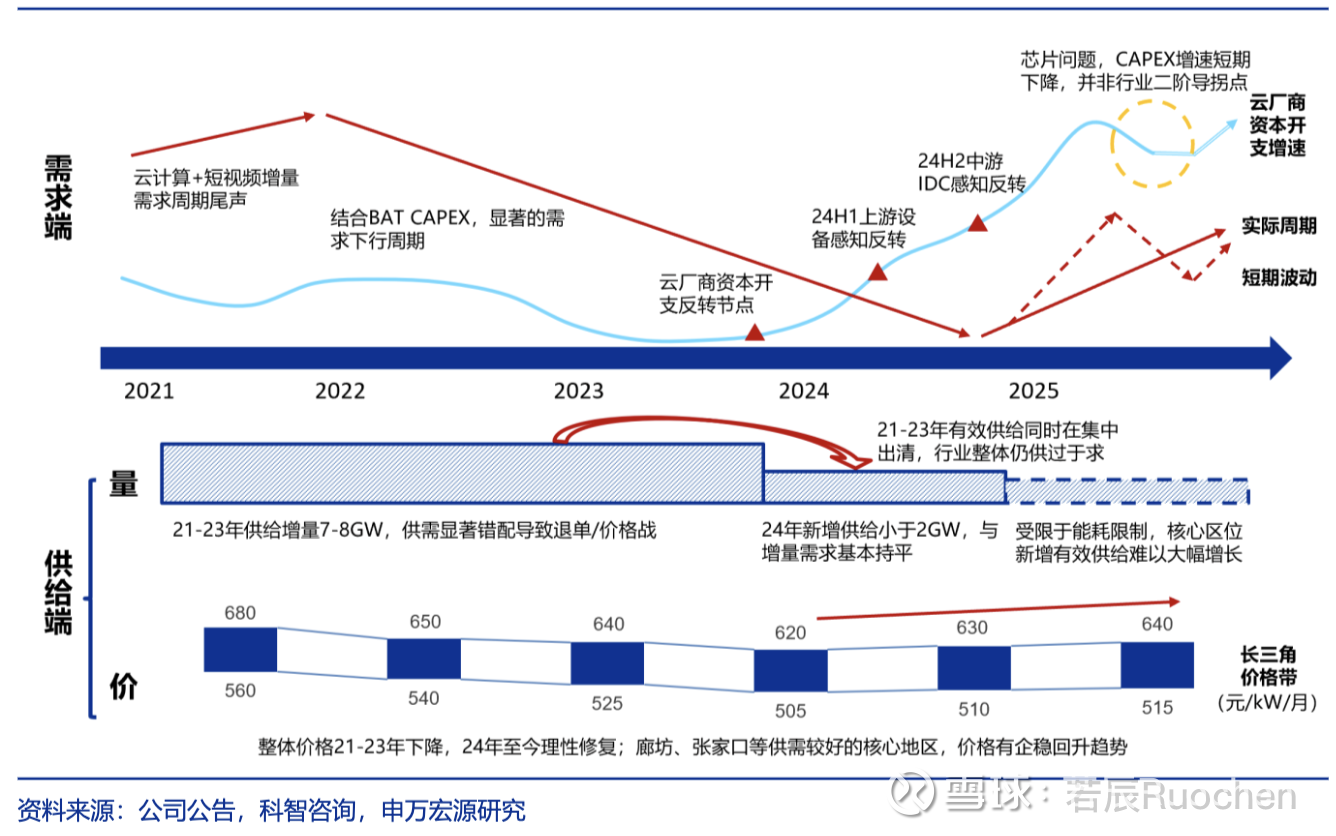

以上是对宝信IDC业务当前营收情况的分析,可以看出IDC业务保持了稳健的经营,并没有大幅恶化。下面主要从IDC行业周期和宝信固定资产投资的角度分析下IDC业务后续可能发生的变化。行业整体在22年之前经历了快速的扩张,后续随着互联网大厂等云厂商资本开支的减少,出现了供给过剩。从去年开始,随着国内AI的兴起,各云厂商的资本开支开始增加,IDC的价格和上架率明显提升。虽然目前行业整体仍供过于求,但因为能耗指标的限制,核心城市的有效供给无法大幅增长,后续有希望迎来行业的拐点。

在行业供给过剩的背景下,宝信没有盲目扩张,凭借自身的成本优势和稳定的客户资源,维持住了IDC业务的利润。不考虑任何新增产能,2025年全年也可以维持住15亿的营业利润。

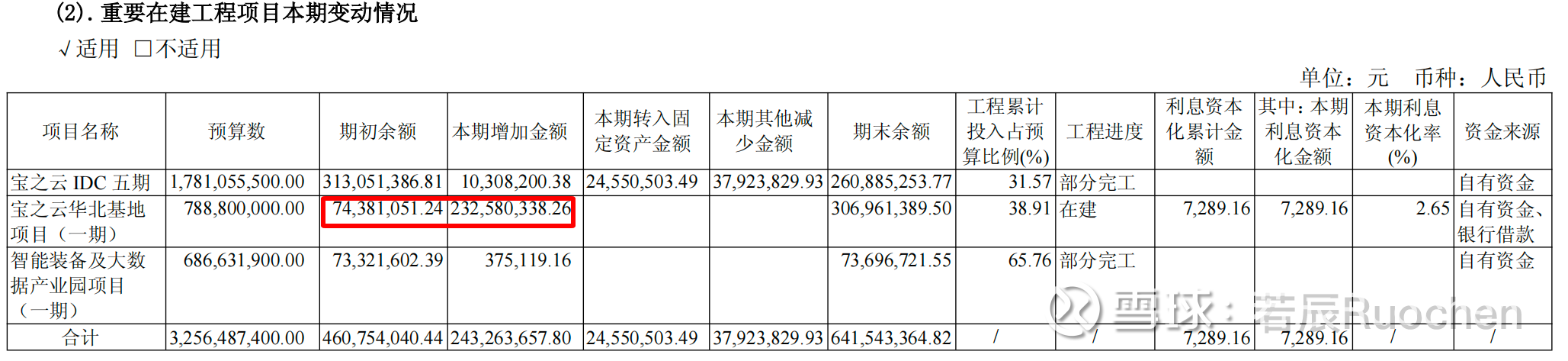

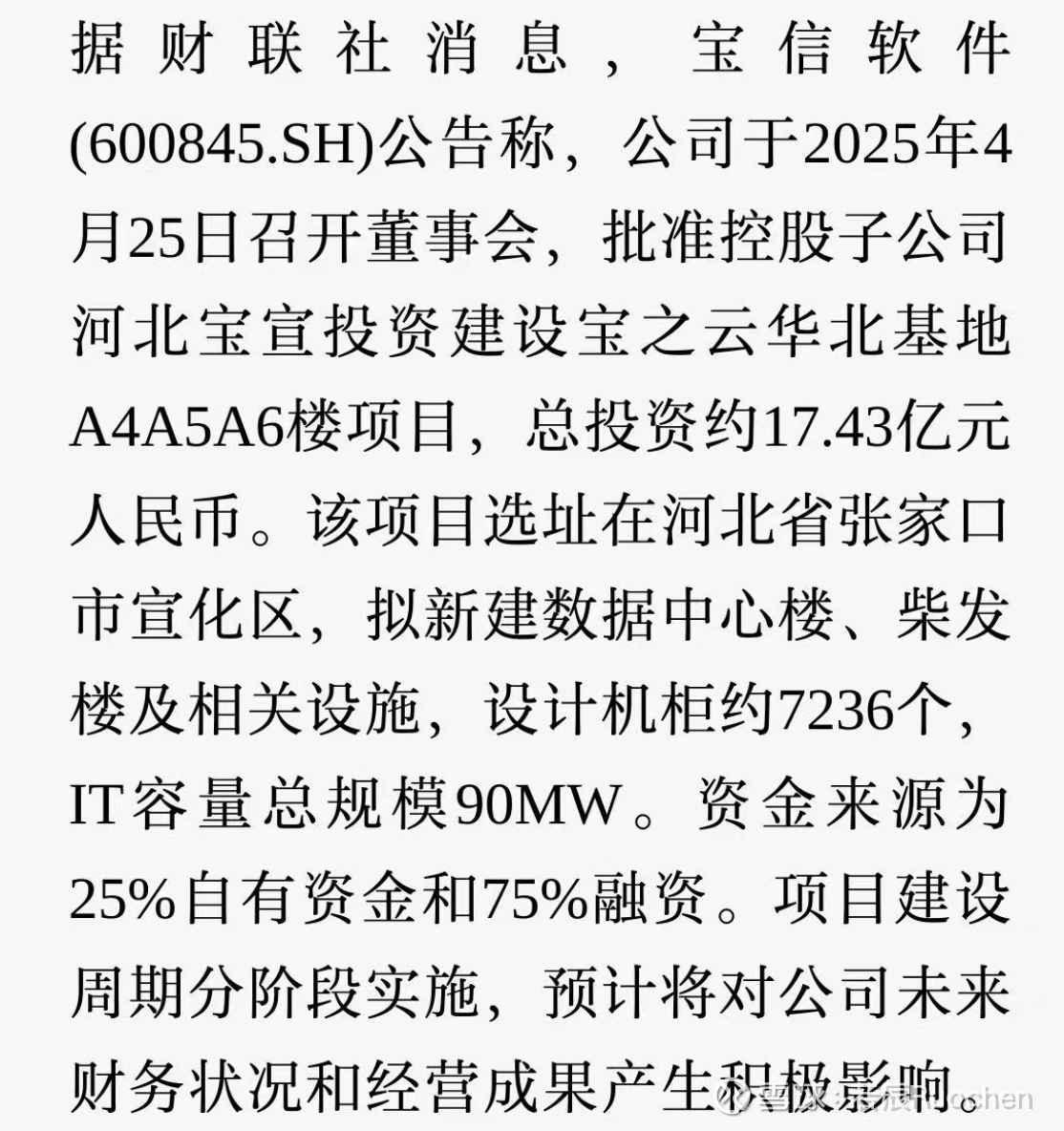

宝信近年的固定资产没有大幅增长,在建工程从去年下半年开始大幅增加,其中一半是对应中标字节的华北基地项目。具体中标情况:2024年9月,宝之云华北基地中标某互联网巨头IDC项目,承接 120MW IT订单(含已接收的60MW和预留的60MW),占规划总规模的 75%以上。该项目总规划建设2万个8kW机柜,总IT规模达160MW,总投资37亿元。从华北基地一期的预算数推断,一期在建工程对应的应该是中标信息中“已接收60MW“。

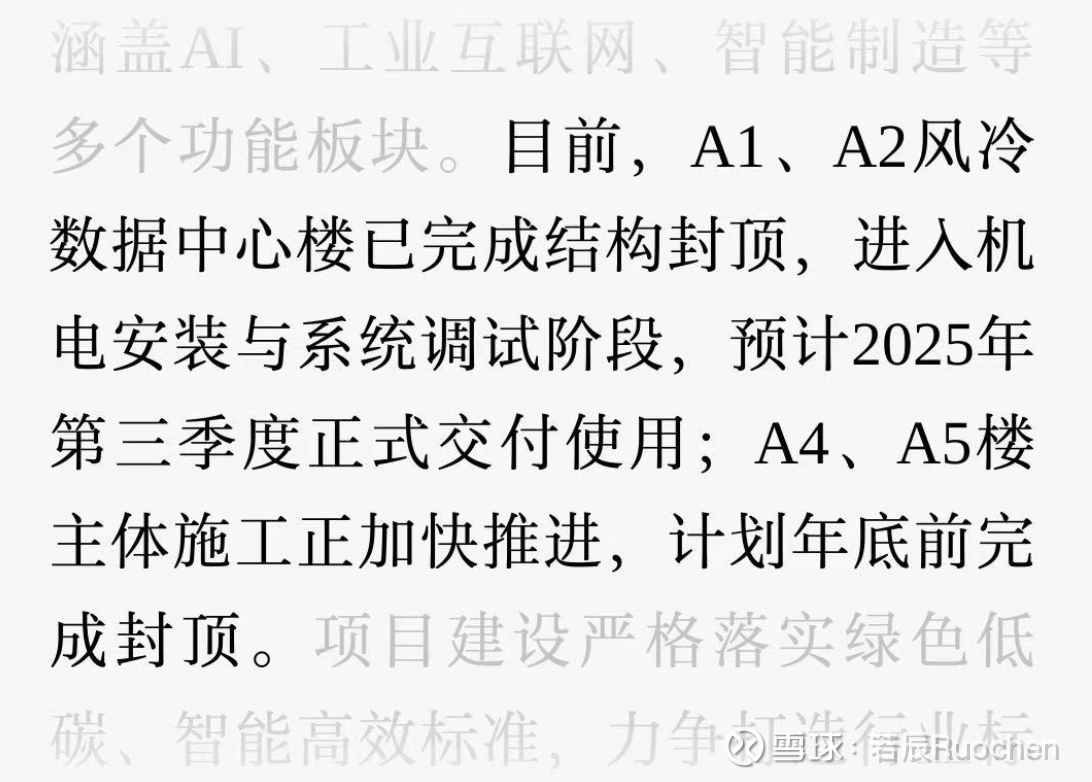

该项目进展顺利,预计A1、A2数据中心楼三季度正式交付使用。并且今年上半年,宝信董事会批准了后续的A4、A5、A6楼扩展项目,对应90MW的IT规模,17亿投资。按照宝信稳健的投资风格,扩展项目应该是评估下来不愁卖才会开始施工。在工程进度上,A4、A5楼年底预计也会封顶,明年年底前可能会投入使用。

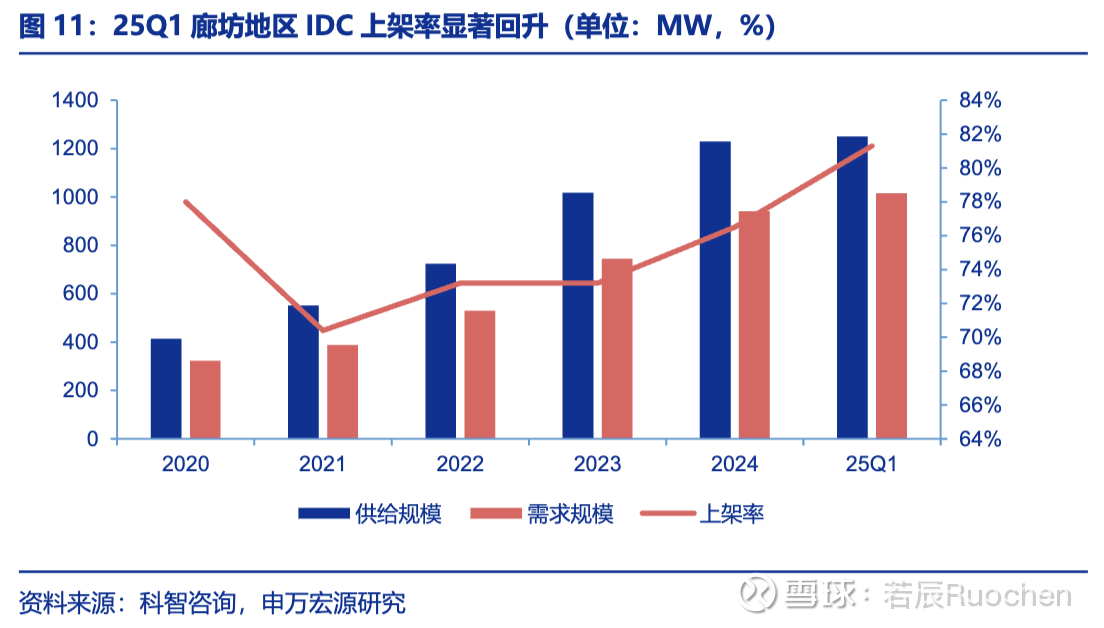

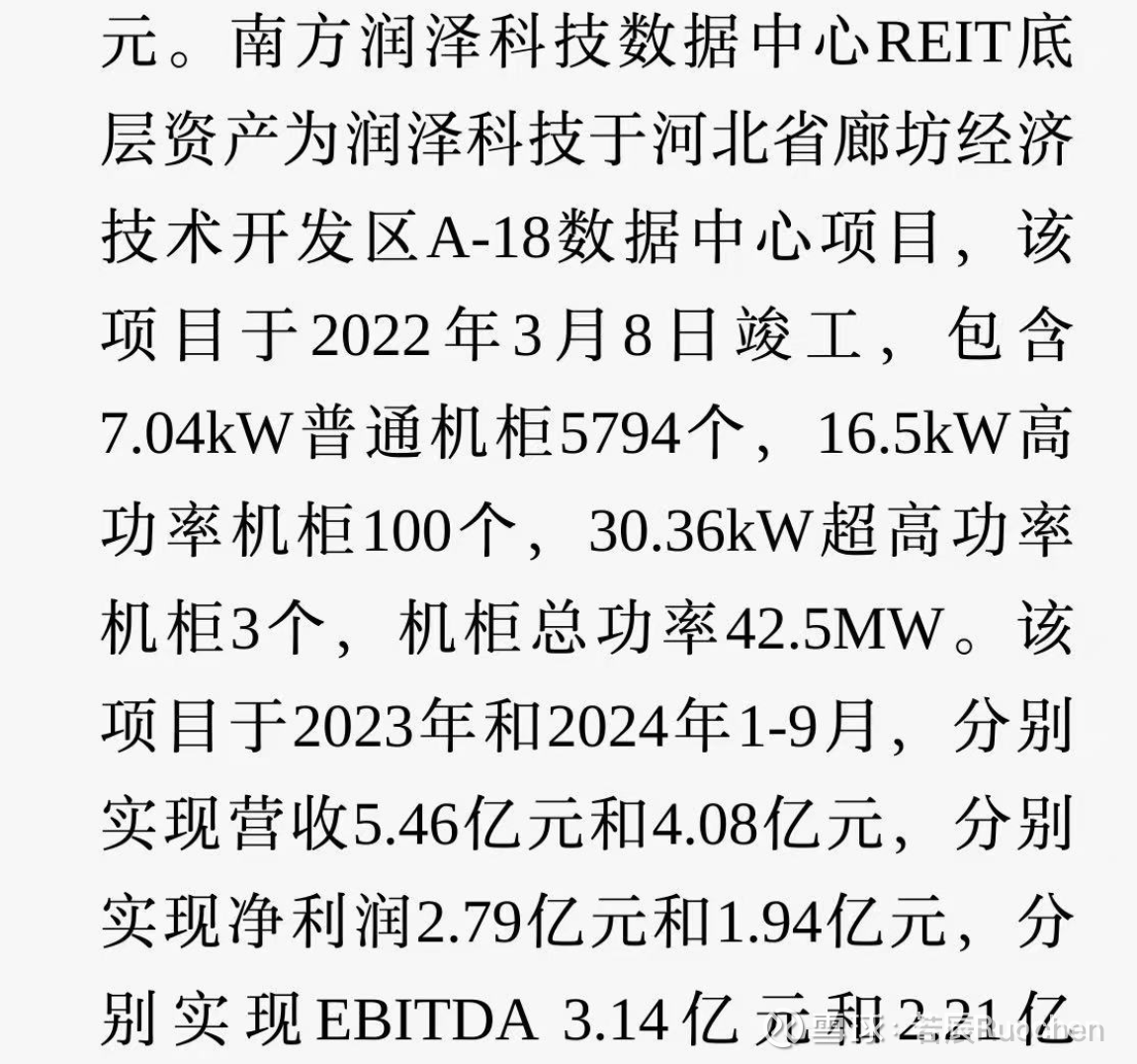

参考润泽科技位于河北廊坊的数据中心REIT产品信息,该项目的利润率与宝信水平相当,而润泽科技的优势与宝信也很相像,核心区域能耗指标+自投自建自运维。其42.5MW的IT规模带来约2.6亿利润,华北基地项目预计今年开始可以为宝信带来60/42.5*2.6 = 3.671亿每年的营业利润,明年A4A5A6顺利交付的话,可以带来(60+90)/42.5*2.6 = 9.176亿每年的营业利润。

宝信的期间费用大头为研发费用,主要是研发团队的薪酬支出。此外,管理和销售费用也主要是薪酬支出。近几年的期间费用相对稳定,为20亿左右,可以把这部分包含在不考虑IDC增量的净利润估算里,即不考虑增量情况下,全年净利润为半年报净利润*2约为15亿。华北基地的增量部分考虑10%所得税后,2026年带来的净利增量60/42.5*2.6*0.9 = 3.304亿,2027年带来的净利增量(60+90)/42.5*2.6*0.9 = 8.259亿(补充:2025年因为第四季度才交付A1A2楼,带来的净利增量不足一亿。)

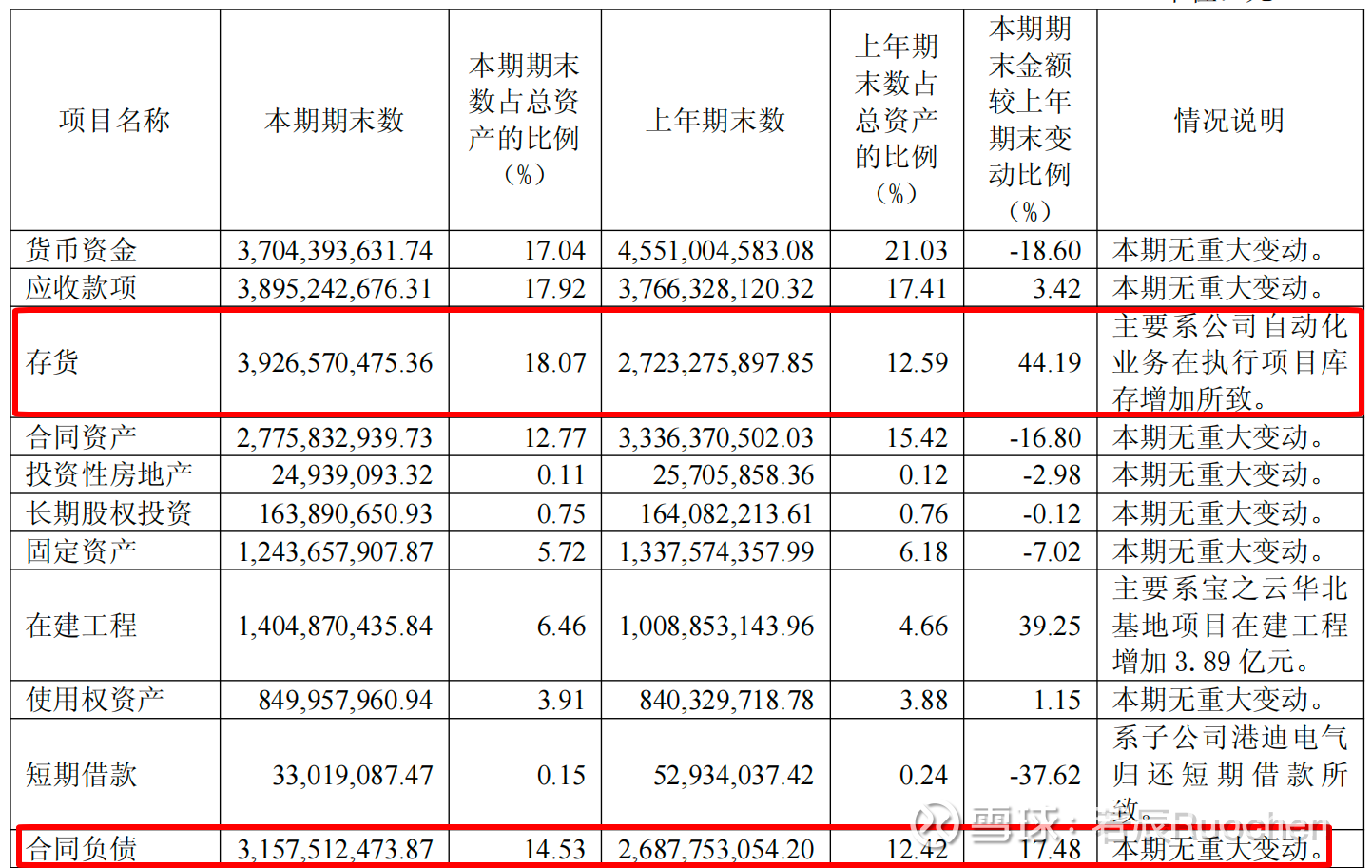

至于软件开发部分,可以通过存货和合同负债做出一些预测,这两部分主要与项目制为主的软件开发业务相关。半年报的存货比上年末增加约12亿,合同负债比上年末增加约5亿,存货和合同负债同时增加,与单纯库存积压不同,后者通常和合同负债下降一起出现。半年报的状态意味着客户已经付了钱,但项目要达到验收节点才能确认为收入。同时可以看到经营现金流净额远高于净利润,是其16.46/7.317 = 2.25倍,也印证了现金先行、收入后置的项目制特点。假设这块业务在钢铁行业反内卷的大背景下不会继续恶化,考虑到30%的毛利率,将软件开发部分的净利增量保守估计为2亿。

最终,基于以上分析,将宝信2026年的净利估计为15+3+2 = 20亿,2027年的净利估计为15+8+2 = 25亿。此外,已经部分完工的宝信上海罗泾五期和其他IDC项目也有希望在算力需求旺盛的大背景下有所表现,天行PLC的国产替代也在继续,AI、钢铁大模型、图灵机器人、工业互联网等风口宝信也都有所储备,这些姑且保守对待,算作与少数股东权益、非经常性损益打平。 取美元资产20pe的合理市盈率,总股本28.71亿,汇率7.2,安全边际50%,2026净利对应合理买入价20*20/28.71/7.2/2 = 0.968,2027净利对应合理买入价25*20/28.71/7.2/2 = 1.209。

这个分析只是个人基于公开信息做的一些思考,不构成任何投资建议。宝信的业务有护城河,但其实并不深。软件开发业务受钢铁行业景气度影响较大,IDC业务行业竞争又比较激烈,同时也受云厂商资本开支节奏影响,因此,其盈利能力无法保证长期的确定性。我个人倾向于类似套利或周期股的投资方法,在肉眼可见的低估时买入,估值合理或者有其他更优质标的时卖出。

欢迎感兴趣的朋友一起交流!$宝信B(SH900926)$ $宝信软件(SH600845)$$宝钢股份(SH600019)$