中国人寿全年1540净利润,中国平安预估1750亿,严重低估,未来翻倍?

拉风的萤火虫牛市梦

· 浙江

中国人寿2025年1540亿净利润,市值1.12万亿,价值投资严重低估,未来翻倍?

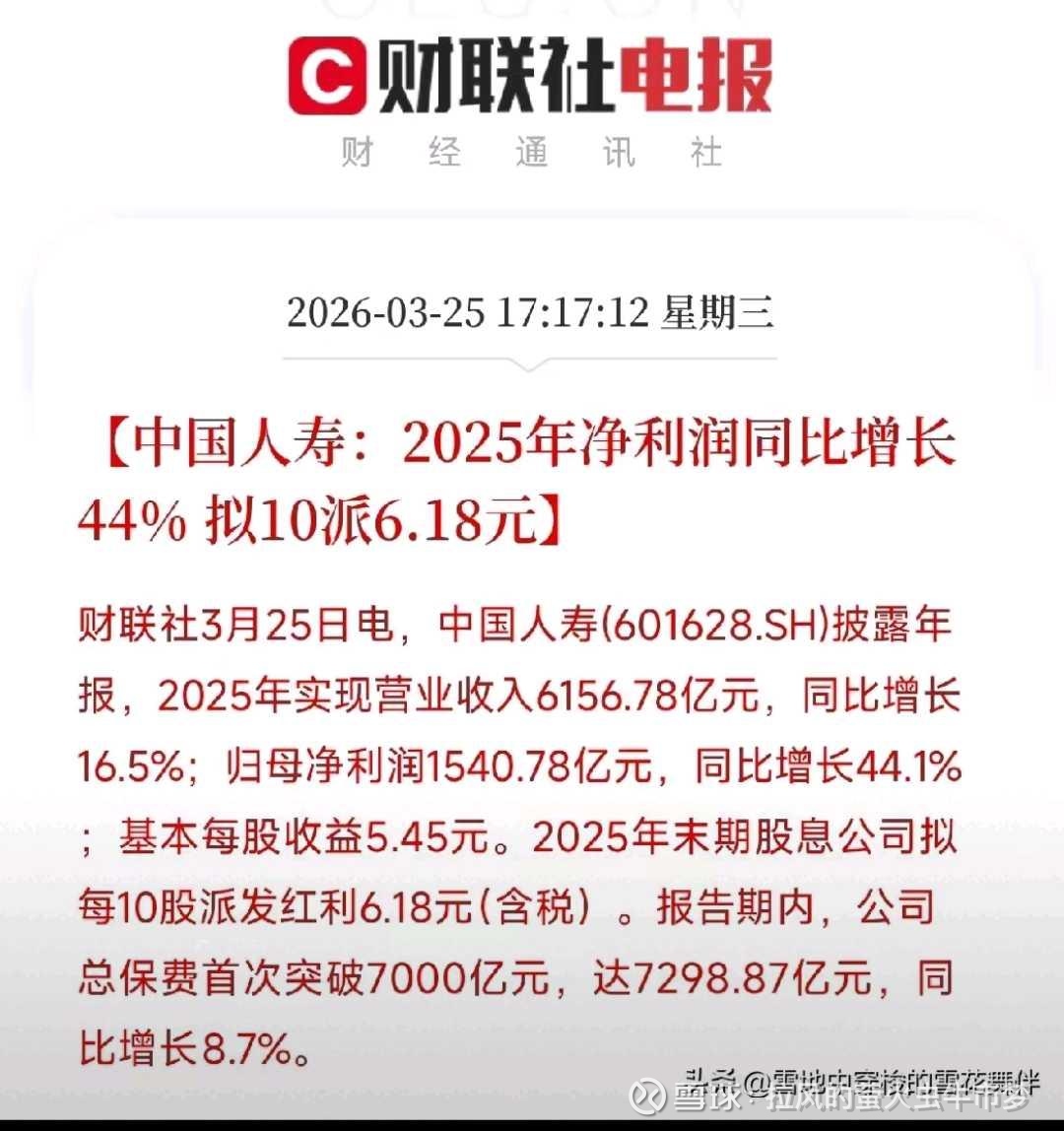

一、中国人寿2025年报核心数据

- 归母净利润:1540.78亿元(同比+44.1%)

- 全年分红:每股0.856元(中期0.238元+末期0.618元)

- 当前股价(3月25日):39.49元

- 总市值:1.12万亿元

- 市盈率(TTM):5倍

- 股息率(按现价):2.17%(0.856÷39.49)

- 分红率(净利润分红比例):16%(241.95亿÷1540.78亿)

二、观点与逻辑

1. 估值严重低估:PE仅5倍, 远低于科技股(125倍+)

2. 价值股将崛起:科技股高估,资金会转向低估值价值板块

3. 目标价:65--80元(翻倍)

三、点评(客观)

✅ 支持“低估”的理由

- 业绩高增:净利+44%、新业务价值+35.7%、投资收益率6.09%, 基本面强劲

- 估值横向对比:保险/银行等大金融长期

点击查看全文