从券商预测,看懂伊利的明牌

市场一直盯着净利率,却忽略了伊利毛利率已从2021年的30.6%悄然攀升至2025年三季度的35.5%,这背后的结构巨变,才是价值重估的起点。$伊利股份(SH600887)$

面对市场拷问,伊利主动换挡

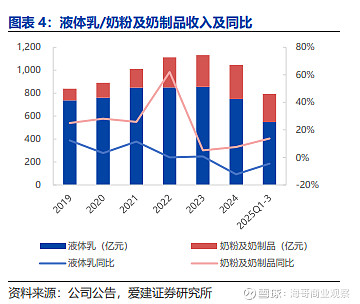

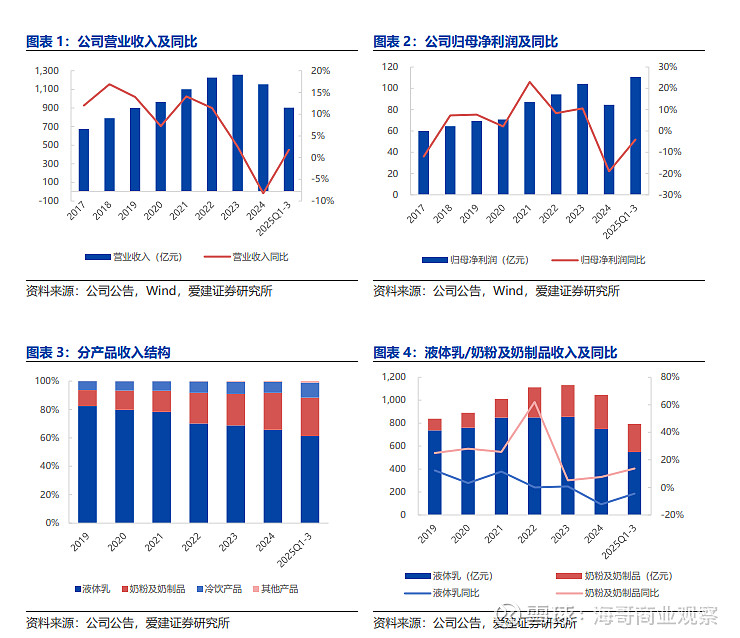

市场第一问:未来之路在何方?公司的成长逻辑已从单一品类驱动,切换为平台化协同。2025年前三季度,传统液奶收入稳居行业第一,奶粉及奶制品、冷饮业务分别同比增长13.7%和13%。奶粉及冷饮的高速增长,就是主动的战略换挡:让液奶作现金流基石,让高利润品类冲锋。

市场第二问:利润如何保障?

得益于婴幼儿奶粉的历史性突破及成人奶粉的持续领先,伊利奶粉及奶制品板块正在成为公司利润增长的新引擎。数据显示,上半年,该板块实现营业收入165.78亿元,同比增长14.26%。更为关键的是,奶粉及奶制品的毛利率达到44.1%,已经成为伊利盈利增长的关键支撑。

市场第三问:伊利究竟在布局什么?

结合其新五年战略规划的“品质领先、横向拓展、纵向升级”方向,这更像是为未来的增长引擎储备弹药。伊利明确将功能性营养和乳品深加工定为两大中期发力点,目标到2030年将功能及专业营养的收入贡献从不足30%提升至55%,新设的投资平台,正是布局这些新兴高附加值赛道的关键落子。

数据拆解:被隐藏的“第二增长曲线”已成气候

增长还在持续的证据,藏在业务结构的量化变迁里:

作为伊利重点布局和培育的第二增长曲线,奶粉业务逆势爆发,成为推动公司盈利质量和盈利结构“双”提升的重要引擎。

第二曲线已成支柱:奶粉业务不仅是增长引擎,更是份额王者。2025年上半年,伊利婴配粉零售额市占率达18.1%,跃居全国第一;成人奶粉市占率26.1%,稳居第一该业务2016-2024年收入年复合增长率高达22.37%,足见其护城河之深。

盈利结构优化进行时:高毛利率品类占比持续提升。到2025年前三季度,奶粉及奶制品、冷饮等高增长业务合计收入占比已创历史新高。公司预计2025年冷饮业务收入增长11.0%,奶粉及奶制品增长10.0%,这些业务的高增长持续优化着利润模型。

底层逻辑:从周期博弈到价值创造的战略升维

伊利当下的底层逻辑,已超越简单的奶价周期博弈,进入了三个更高级的维度:

第一,平台化赋能。公司已从“常温奶龙头”升级为“平台型乳企”。其在液奶领域积累的全国化渠道网络(超500万个终端网点)、品牌和供应链能力,可近乎零边际成本地复制到奶粉、冷饮、奶酪等新品类,这种复用能力是无可比拟的规模效应。

第二,稳健穿越成本周期。在原奶成本低位期,公司凭借强大的采购和产业链管理能力最大化享受成本红利;当未来奶价温和回升时,其高端产品结构和品牌优势将更加凸显,中小企业的成本优势将被抵消。

第三,股东回报的确定性承诺。公司最新发布2025-2027年股东回报规划,承诺每年现金分红比例不低于归母净利润的75%,且每股分红金额不低于1.22元。以当前股价估算,2025年预期股息率可达4.6%-4.7%,这在利率下行环境中构成了坚实的价值底线。

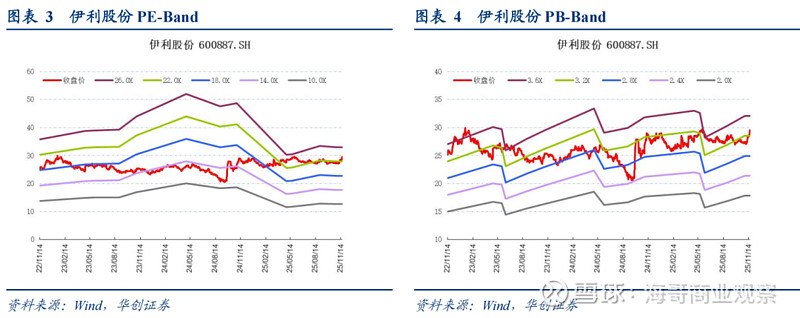

估值称重:当“成长溢价”遇见“股息底价”

当前市场仍按传统消费品龙头给伊利定价,却忽视了其在新成长曲线上的平台价值与科技属性。多家券商研报给出了清晰的估值锚:

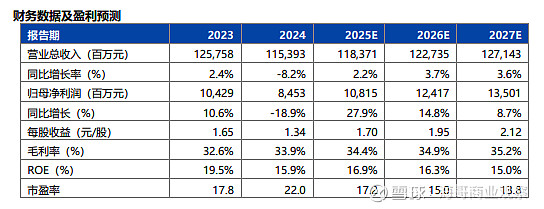

爱建证券预计公司2025-2027年净利润为108.2亿、124.2亿、135.0亿元,对应市盈率仅17.2倍、15.0倍和13.8倍。

综合来看,伊利正处于“低估值(约15-17倍PE)、高股息(约4.7%)、新成长(功能营养与深加工)”的三击叠加位置。市场对短期行业波动的悲观,恰好掩盖了其长期战略升级的价值。

结论很明确:伊利股份被显著低估。其真正的成长性,在于从乳制品公司向健康食品与营养解决方案平台的成功跃迁。这盘大棋刚至中盘。