我也谈谈买入被套的豪威集团

在2026年以来豪威集团股价喋喋不休的本质就是好公司 + 非主线

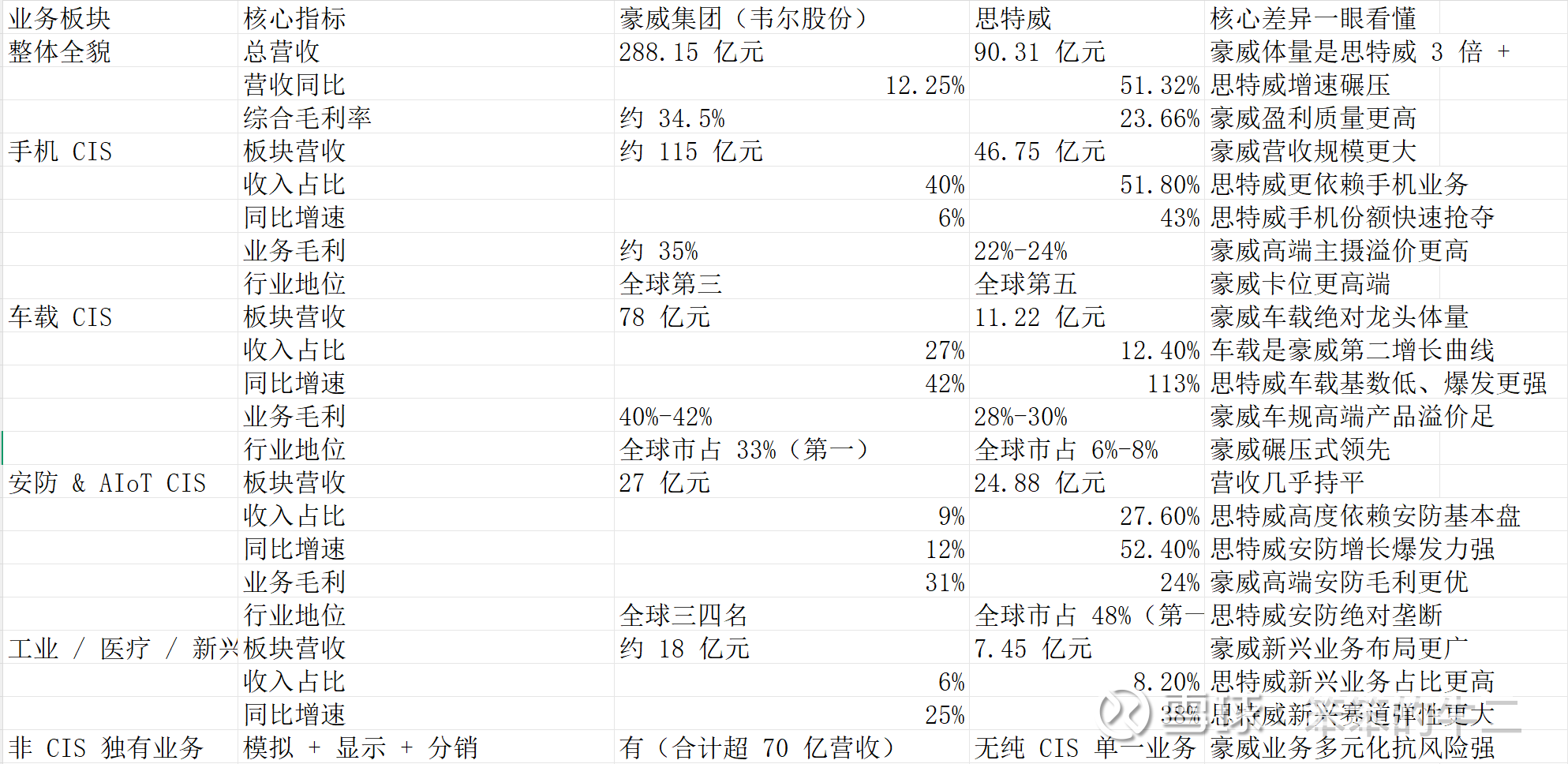

先从好公司这个方面谈,在cis领域,中国他属于第一梯队玩家,不论从各个板块来说他都是目前国内该领域的一哥,以奋起直追的思特威拿来作对比,如下图

从总营收和毛利率上来说,豪威集团更有竞争力,思特威作为追赶者是以低价格的高性价来抢占市场的,从业绩增速来说,这个策略非常有效,但是这个策略有两个问题,首先从利润率上来说,斯特威抢占市场是通过低毛利+长账期来抢的市场,后期想涨价或者缩短账期比较被动,他的最优解就是快速的迭代更新来提高利润率,他也确实是这么做的,在2025年思特威:6 + 款 / 年,全价位、全场景密集轰炸 豪威:3 款 / 年,聚焦旗舰顶端、少而精。缺点就是研发摊薄,高端深度不足,验证周期短,品质隐患大,生命周期短,价格战内卷,高周转+高杠杆造就的高roe,这种策略在景气周期内没有问题,但如果处于下行周期,如果客户砍单,它的高库存风险就显现出来了。再说这个策略的第二个风险就是思特威能够奋起直追核心原因之一就是国产手机厂商为了打破索尼 / 三星 / 豪威的垄断、提升议价权、分散单一供应链风险,主动 “扶持” 出来的结果。结合 2024—2025 年的行业数据,这是非常清晰的战略行为。现在思特威在手机cis领域的销售额已经超过豪威集团在该领域销售额的一半以上了,不论从行业天花板还是手机厂商平衡的考量,持续大幅增长的预期的可能性在降低。但是短期来说思特威的增长还是会持续下去,这也是从现阶段思特威比豪威集团走的好的原因。而且从2025年的分红来说,思特威确实比豪威集团做的好。但是豪威集团的偏稳健从中长期来看更有确定性,思特威属于一个具有成长性的标的,意味着它有高赔率,但是也有高风险,基于此我选择了豪威集团。

再说非主线这个脉络,2026年科技的核心热点是AI算力+存储,从行业天花板和爆发力来说,cis都不如上两个,AI 算力是“爆发型无限扩张”的行业,存储作为周期行业,在ai算力大发展下造成hbm需求暴增,这种景气度可能会持续两年甚至3年,海力士2025年的利润是292亿美元,2026年预计是920亿美元,资金都跑到了这些板块交易,可以看看国内的兆易创新,佰维存储,香农芯创等,cis领域是一个全球 CIS 行业规模现在大约:

≈ 220–250 亿美元,长期合理上限(10 年):≈ 400–500 亿美元也就是说:行业还有 1–2 倍空间,但不是 5–10 倍。1.设备数量是有限的全球每年:手机≈ 12 亿部 汽车≈ 9000 万辆 这就是自然上限。不像 AI 算力:需求理论上可以无限增长。2,长期价格是下降了会压制利润上限,3技术周期较慢,如果同时发生:自动驾驶普及+机器人普及+AI 视觉爆发,估计会迎来行业的大爆发,给他一个极端理想的利润预估,也就是100-120亿元人民币,从长期来看这是一个还有增长,但是没有爆发力的行业,这也是之所以目前只有30倍pe左右的估值的原因,但是这个公司没有问题,行业还有发展,这是我目前还持有的原因