王冠亚

· 湖北

巴菲特致股东的信原文精读Day798:

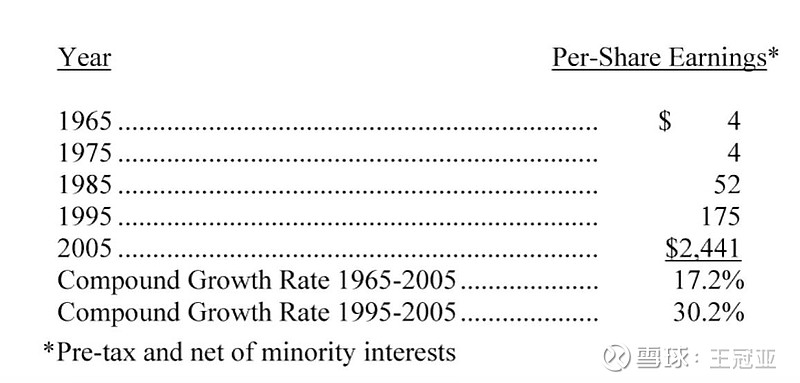

原文:In addition to these marketable securities, which with minor exceptions are held in our insurance companies, we own a wide variety of non-insurance businesses. Below, we show the pre-tax earnings (excluding goodwill amortization) of these businesses, again on a per-share basis:

(2005)

释义:1.“goodwill”意为“商誉”;

2.“amortization”意为“摊销”。

精译:这些有价证券绝大多数都是由我们的保险公司持有。此外,我们还拥有一系列非保险业务。下表展示了这些业务的税前利润(不含商誉摊销),同样以每股为单位列示:

(2005年)

心得:拿伯克希尔每股盈余(税前)与每股投资做对比,不难发现,每股投资的增长率是“前高后低”,每股盈余(税前)的增长率则是“前低后高”。很显然,1995年以后,伯克希尔的重心越来越倾向于企业并购和经营活动。从2005年至今,又过了20年,这一趋势更加明显。如果将伯克希尔的60年大致划分为两段,前30年侧重于股票投资,后30年侧重于企业并购。

朗读:大家请自由发挥,哈哈哈!大家的手抄原文,也可以在评论区上传打卡。

手写: