燃油绝唱与电动狂飙—中国重汽如何拿下时代的交接棒?

2026年3月,美伊冲突引发原油市场持续高位震荡,油价的剧烈波动再次将能源安全与运输成本问题推至风口浪尖。在宏观环境与产业周期的双重共振下,现阶段电动重卡对传统燃油重卡的替代趋势已呈现出势不可挡的态势。从基本面、产业渗透率的角度来看,作为商用车龙头的中国重汽正迎来一次极具确定性的历史性投资机遇。

一、 能源安全和经济效益:油价飙升带来的成本差

我国重卡保有量虽仅占机动车总量的 3% 左右,但其柴油消耗量却占据全国柴油消费总量的 60% 以上,是柴油能源消费最集中的应用场景,重卡是国民经济循环的“血管”,更是柴油能源安全的关键抓手,国家是很明智的,能源安全大于天,26年在客车补贴政策调整的情况下,营运货车的补贴政策不降反增,而且优先支持更新为电动货车,只能说高层有高人啊!

商用车作为生产力工具,其核心驱动力始终是经济效益, 2025年底,0号柴油的价格是7530每吨,截止到3月23号是9600每吨,涨幅将近30%。要知道,在低油价的情况下,柴油重卡的总行驶里程在2024年10月触及峰值232.8亿公里后,到2025年10月回落至217.8亿公里,单车月均里程从5200公里下降到4700公里,说明越来越多的柴油重卡趴窝了,可以对比的是,电动重卡的数据是单车月均6000公里左右,已经完成反超。

一辆年跑7万公里的重卡,柴油价格按7.30元/升、百公里油耗35升计算,年加油成本约17.9万元。切换纯电重卡,平均电价1元/度(电价高值)、1.4度/公里,年充电成本约9.8万元—每年节省燃油成本约8.1万元。

再换一句话说,你们家隔壁老王都知道油价涨价之前去加油站排队加满一箱油,你说靠开卡车营生的司机会不会考虑油价的成本效应。我预期美伊冲突不会短期结束,油价短期内没有可能再回到60时代了,90一线高位运行是常态,未来依然不排除有插针暴涨的可能。

产业生命周期理论表明,当一项新技术的市场渗透率突破临界点后,将迎来曲线的加速上升期。国家政策端的发力构筑了坚实基本面基础,国家针对老旧营运卡车报废并更新为新能源货车的补贴政策,极大地缩短了车队的换车周期,释放了庞大的更新需求。

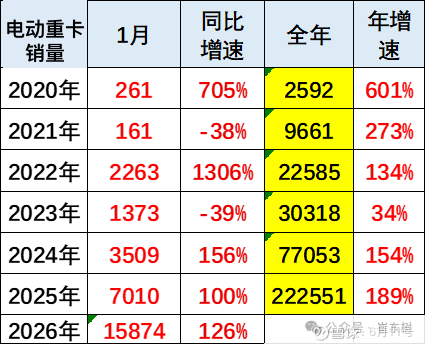

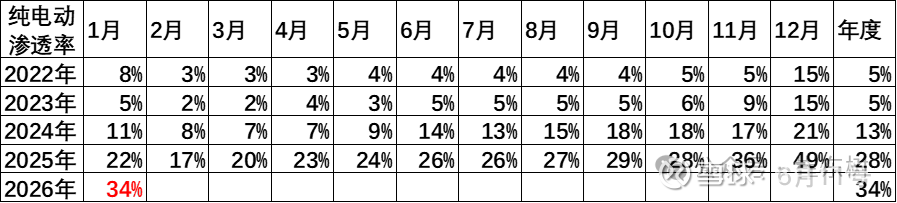

当前,新能源重卡的渗透率正在快速攀升。全国重卡保有量843万辆。其中柴油713万辆,占85%;天然气93万辆,占11%;电动31万辆,占4%。2025年新增重卡60.3万辆,电动占了18万辆,同比暴增196%,新增渗透率达到29%,这里我用乘联会的销量和渗透率数据展示。

现在每卖出三辆新重卡,就有将近一辆是电动的,电动重卡总行驶里程从2023年10月的1.6亿公里飙升至2025年10月的13.4亿公里,两年增长超过7倍。

随着充换电基础设施的完善和电池技术的进步,电动重卡的运营半径还有进一步扩大的空间。目前日均190公里的水平,已经能覆盖城市配送、区域零担、港口集疏运、矿区短倒等主流中短途场景。下一步,电动重卡的趋势是从区域网络走向干线网络,先把柴油重卡干掉,随着技术进步,甚至在长距离运输上取代LNG重卡的地位。

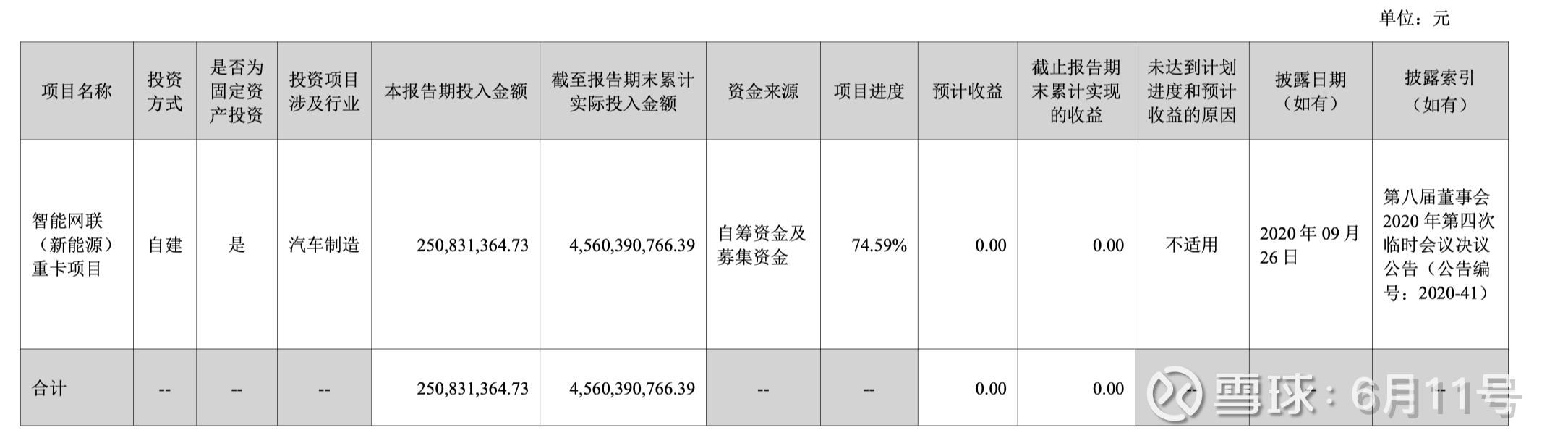

中国重汽作为老牌重卡龙头,拥有完善的供应链和产能优势。公司很早就开始布局新能源转型,在新能源重卡产线上已经投资了45亿,26年底全部建设完成,除了能源转型,后续的智能网联、无人驾驶等领域,作为行业龙头的中国重汽也更有优势。

随着电动重卡持续放量,中国重汽的新能源重卡业务有望迎来市场格局和盈利能力的双重爆发,这个路径,与此前比亚迪在乘用车市场凭借新能源转型实现爆发的逻辑高度一致。

三、 业绩第二引擎:海外出口增量

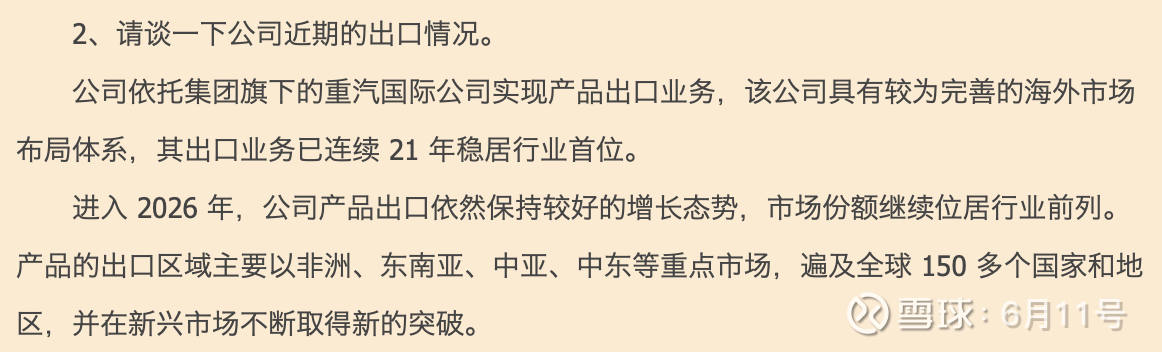

除了存量市场的电动化替代,中国重汽的基本面还受到出海需求引擎的强力拉动。中国商用车的出海红利正在加速兑现。重卡已成为中国制造出海的硬通货,在全球新兴市场及部分发达市场展现出极强的产品竞争力。

中国重汽作为中国商用车出口的“国家队”,2025年实现历史性突破。重卡出口突破15万辆,同比增长11%,连续二十一年占据中国重卡出口“半壁江山”。 2025年9月单月出口首次突破1.5万辆,并在随后的10月、11月连续保持这一高位,不断刷新行业纪录。后市场配件出口收入同比增长53%。

目前,中国重汽产品已遍布全球150多个国家和地区,累计出口超过100万辆,国际化战略已成为其高质量发展的重要支柱。

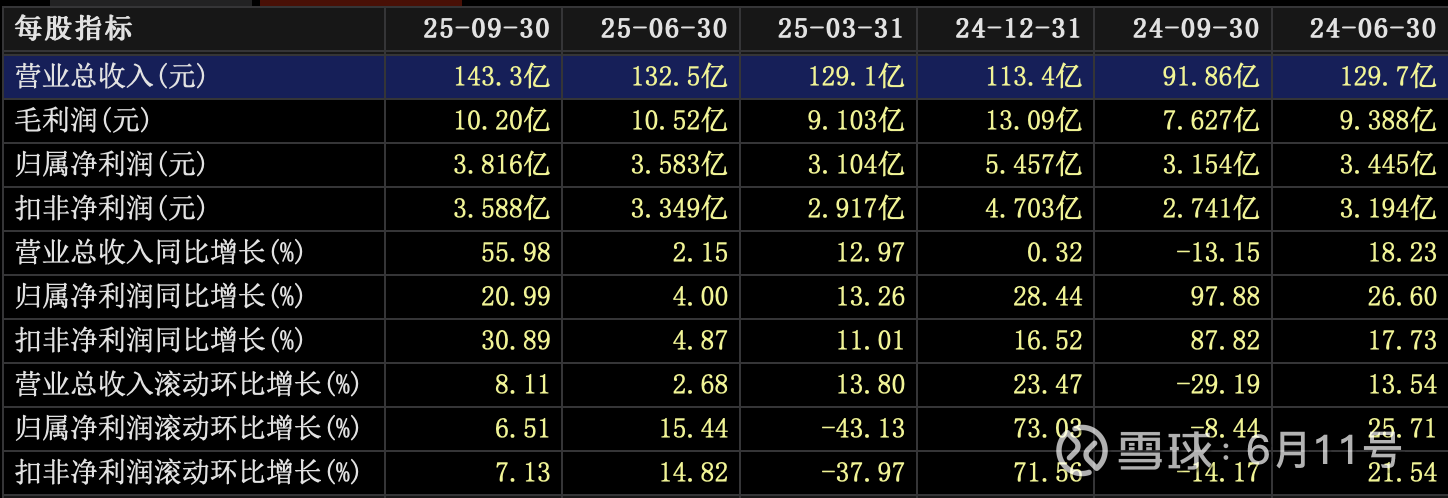

中国重汽近期的财务数据已印证了这一逻辑:25年3季度,营业收入实现同比超过50%的高速增长。

作为行业龙头,中国重汽无疑是国内换车潮与海外增量市场最大的受益者之一。

四、 股价技术面分析及预测

从日线上看,股价在24年9月到26年1月,一直在0.382和0.500的黄金分割线区间内震荡波动,26年1月28日强势突破0.500区间,2月12日短暂突破0.618区间后回落,3月4日回踩0.500区间上沿,3月11日再次突破0.618区间后受大盘整体影响回落。

我认为3月4日的回踩不破,即说明为期2年的大区间突破有效,且从26年1月19号到3月23日的K线成交量,呈现出“红肥绿瘦”的状态,说明资金运作有力且并没有撤退。

24年公司净利润13.27亿,乐观预测25年净利润增长20%,约为16亿,26年随着新能源加速渗透,毛估增长30%,约为20亿,给25倍PE,对比公司现阶段250亿市值还有翻倍空间。

都到这里了,让我们再次发挥想象力,新能源渗透大幅提高,电动重卡景气度空前提高,26年利润毛估增长给到50%,约为24亿,给50倍成长股PE,那就是1200亿,还有翻5倍空间,股价到100,也不是没有可能呀。

这里说明一下,中国重汽,港股是A股的母公司,A股中国重汽000951主要是国内重卡和配件,港股中国重汽03808还有轻卡和海外市场,港股营收是A股的一倍,但是股价涨太多了,翻了3倍,相比之下A股就有性价比了

这里做个比喻: 买港股中国重汽买的是“全家桶”,买A股中国重汽买的是“全家桶里最核心的那块炸鸡”。现在全家桶的价格翻了3倍,但是那块炸鸡还没有怎么涨价,是不是安全垫更高,更有性价比。

最重要的一点,从924以来的这波牛市,如果从区间下沿的16.51算,中国重汽A股的涨幅到现在也不过是30%,相比AI链动辄10倍涨幅,甚至锂电池板块几倍涨幅,“相对”便宜太多了,我相信中国重汽26年必过历史前高!

五、特别提醒

以下原文摘抄乘联会2月22日和3月24日的锂电池市场分析报告:

“1月,我国动力和其它电池合计产量为168GWh,同比增长25%。电池增速从40%以上降到25%,电池供需逐步改善。1月的装车电池需求极度依赖超高补贴的重卡电池暴增。”

“2026年1-2月的电池装车下降7%,其中商用车增长较强,尤其是2月的纯电动货车猛涨6%,插混货车增长284%。”

希望最后这段话能给持有天齐锂业、赣锋锂业、中矿资源、西藏矿业等锂矿股的兄弟一点希望。

本文数据来自《中国汽车报》、电动物流网络、乘联会以及中国重汽投资者交流纪要。