电子通胀

1、事件催化

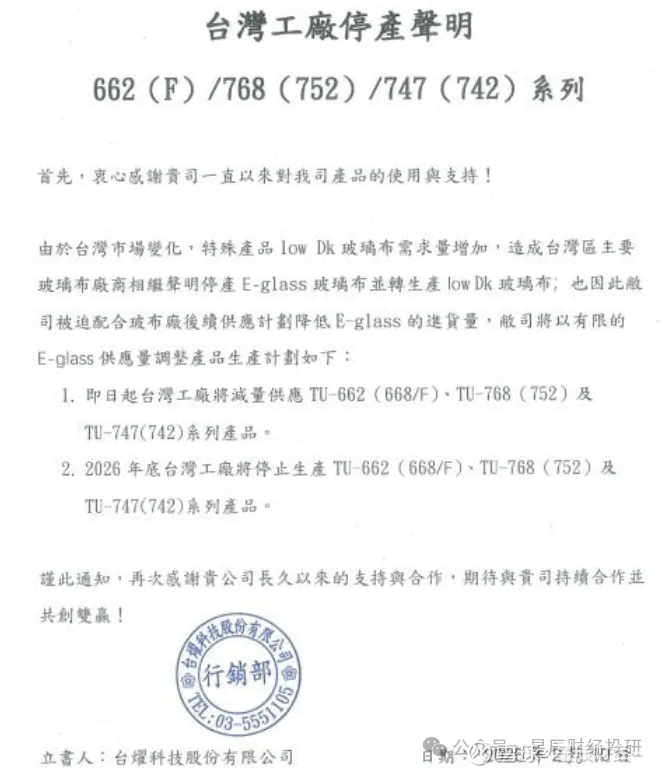

1)关于台耀停产的事件: 一方面进一步验证了普通电子布紧缺的现状,另一方面我们了解到各家CCL目前对普通极薄和超薄布都拿货紧张,停产的不止台耀一家。

2)行业涨价确立: 继建滔、Resonac宣布涨价后,CCL行业进入成本推动与需求拉升共振的涨价通道。

3)国产算力爆发: HW昇腾910C等国产算力芯片加速放量,倒逼上游高频高速CCL材料国产化替代提速。

2、涨价弹性+AI放量预期共振

(1)涨价逻辑:

①本轮CCL周期需求侧增长更为强劲/持续,龙头CCL厂商稼动率更为饱满(85%+),25年CCL整体以顺价为主,利润率提升并不显著,CCL价格及盈利能力涨幅相对滞后(23Q1-25Q4,CCL涨价25-30%,毛利率提升约2pct)。我们判断26年CCL有望继续推动多轮涨价,考虑到原材料价格或转为平稳,盈利能力弹性有望加速释放,对比历史周期,毛利率仍存在10pcts+提升弹性。

②库存低位,价格弹性一触即发 CCL行业经历漫长去库,当前库存处于低位。随着上游铜价、玻纤布供应紧缺涨价,CCL厂商议价能力回归。华正新材作为国内覆铜板龙头,有望在本轮涨价潮中实现“利差扩大”,业绩弹性可期。

(2)AI逻辑:2027年AI CCL市场或超500亿,国产厂商在海外大客户M8+以上材料的验证适配、电性能测试中均处在全球一梯队,且具备工程师红利和性价比,有望进一步实现份额突破和放量。此外今年也是国产算力放量大年,亦对材料环节会有显著拉动。

3、重视电子通胀

(1)通胀链CTE布+传统电子布:

①CTE布:海外BT材料大厂(CTE下游客户)明确表态,CTE于26年1月已提涨20%,中国TW每周报价都向上。

-公司:(缺布和缺载板一条绳上)

弹性【宏和】;中军【中材】;新军【国际复材】

②传统电子布:库存极低,2月以来【中国巨石】库存不到15天(绝对值略低于4000万米,26年出货量超11亿米)。千亿【巨石】。

(2)低估的昇腾α【华正】

标签明确,seedance总会交易到国产算力+3月950预期:

①「遥遥领先」新增M7需求,PCB主供方正/深南等,华正领跑CCL供应。如果发货量上修、将带来业绩弹性;

②CCL受益通胀,10月均价涨10%,12月涨12%,如果26年业绩4-5E,目前不到25X;

③对日替代:目前BT材料主要供应商为日系力森诺科+三菱瓦斯,国产厂商份额极低、载板材料国产化率需求迫切,公司25年对应收入5000w、26年预估1.5E。

(3)静待二代布+Q布+HVLP4卷土重来:

①Q布:上周四以来,正交背板预期开始上修,PCB端SN审厂进展积极,正交背板SN/SH有较大概率拿份额,关注NPI时间节点。龙头菲利华2月发货稳定在30万米+,中材在台光内供应同样稳定,莱特进展持续。

②二代布:谷歌订单正在路上、逐渐到位CCL厂,量符合预期(全球Cowos产能有上限)、但信号意义重要,台光份额较高而非松下,台光二代布供应链为中材+台玻。

③HVLP4:铜冠2月已接到上百吨出货要求(大客户单月),良率+产能继续突破。台光链Q2需求已明朗,核心在于交付能力提升。