坚定光通信

事件:昨夜美股光通信AXT、tower、coherent、lumentum、AAOI等暴涨,充分体现了宏大的AI与光通信叙事可以无惧战争等短期波动,光通信行业正从"周期波动"迈入"AI算力刚需驱动的主升浪通道”:到2030年,光互联规模提升5倍,EML等核心器件需求CAGR超85%,OCS、CPO等新兴技术更是逐年倍增的爆发需求。

1、OFC上一些关键指引

①总规模:lumentum指引光通信行业从25年180亿美金,跃升至2030年的900亿美金,5年5倍。

②可插拔:26年800G/1.6T出货量达8000-9000万只,27年翻倍至1.5-1.6亿只,其中1.6T需求约8000万。

③CPO:coherent预计2030年CPO规模达150亿美元,coherent指引DCI模块在30年的SAM为60亿美元。

④OCS:coherent将OCS规模从20亿美金上修至40亿美金,目前已快速起量。lumentum指引OCS交换机数量25-28年CAGR在150%+。

⑤DCI:思科判断scale-across规模为WAN的带宽需求的14倍

⑥激光器:lumentum2026年底EML产能,同比涨50%以上;InP芯片2026-2030年需求每年涨85%。coherent的InP激光器产能将在未来几年扩张超过4倍。

2、OFC上的北美厂商的观点梳理

- 多家光模块制造商表示,800G/1.6T模块出货量预计26年将大致翻倍(达到 8000-9000w只),27年再翻倍至1.5-1.6e只。800G仍占主导,而1.6T将在 2027 年显著放量(接近约 50% 的占比)。

- Scale-out 优先考虑可插拔光模块,XPO将可插拔路线图延长到2030年。

- Marvell预计其TAM在未来两年将扩大约10倍至约100亿美元。

- 博通其交换/路由芯片组的订单积压增至超过150亿美元,因为该团队的下一代 Tomahawk6 (102Tbps)交换系列的订单在一次非常强劲的升级周期前开始加速。

3、JPM-OFC 会议核心结论

-增长驱动:加速计算负载推动 2026-2027 年网络与光通信领域持续强劲增长,AI 驱动的带宽需求激增是核心动力。

-光模块出货量:多家光模块厂商表示,2025 年 800G/1.6T 模块出货量达 4000-4500 万件;2026 年预计翻倍至 8000-9000 万件;2027 年将再次翻倍至 1.5-1.6 亿件。

-模块规格占比:2025-2026 年 800G 仍是主流规格;2027 年 1.6T 模块将大幅放量,占比接近50%。

-技术路径:行业通过铜缆、光通信、共封装光学(CPO)等多种方案,解决带宽、功耗、成本瓶颈,其中 XPO 方案将把可插拔光模块路线延伸至本十年末。

-新增增长点:数据中心互联(DCI)与跨规模网络(scale-across)临近拐点,ZR + 与相干 lite 技术为其提供支撑,AI 相关需求成为重要增长引擎。

4、27年-28年光模块需求更新,调研+推算+供应链double check

27年800G需求8000-9000万,较26年增长约30%;1.6T 8000万+,较26年的增长约200%。考虑到小幅的价格年降,全球可插拔光模块市场采购规模27年较26年100%以上增长,达到800亿美金左右。旭创/新易盛等龙头公司总体份额提升

NPO 27年csp的实际有效需求我们认为在1000万支左右(实际指引数字更大),与我们3月1日预测一致,市场规模约100-150亿美金,主要供应商为旭创/新易盛,旭创客户数更多,指引规模更大。目前客户提前给出指引为了尽早锁定短缺的物料。

多家csp、光模块龙头开始锁定上游紧缺环节(如激光器/光芯片等)2028年的产能,我们调研下来多家csp28年光模块的需求有望较27年继续实现翻倍以上增长

5、技术路线观察:CPO、OCS

CPO:按应用场景分为out侧与up侧的CPO。其中out侧即将从零到一,上游光芯片厂商将于26H2批量出货,产品形态为超大功率CW光源(400mW)。Lite表示相关产品在26Q4有望实现过亿美金收入,且重申27H1将交付数亿美金订单。 up侧CPO,Lite与Cohr均表示将在2027年底交付相关产品;我们认为今明年up侧互联仍以铜为主。但随着后续铜连接距离缩短,以及Scale up域预计扩张至多机柜互联,光入up侧是大势所趋,up侧CPO有望于2028年落地。 Cohr将2030E公司面向CPO的SAM(可触达市场空间)上调至150亿美金,能参与的产品主要包括CW芯片、ELS、FAU等。我们也看好国内头部光模块/芯片/器件厂商在其中的参与机会。

OCS:当前OCS在数据中心的应用场景包括:对集群内卡间互联的重构、对故障机柜的隔离等。由于不涉及数据包的高频交换,故OCS并非对常规交换机的替代,而是一块增量市场。Lite宣布与一家大型OCS客户签署了新的多年期、数十亿美元的协议;Cohr也表示已向10多个客户交付产品,并且正在将其投入生产部署。

6、全年光通信投资思路:左手大光龙头,右手小光突破

今年光通信投资思路与往年不同,此前往往只关注“加单”和“业绩超预期”两件事,但今年光通信的投资思路将更加复杂。26年光通信新技术层出不穷,CPO、NPO、OCS等均已处在爆发前夕,带来新的从0到1的历史机遇。同时,传统可插拔需求仍然翻倍式暴增,且XPO进一步提升可插拔生命周期。在需求爆发+技术变革期,不要只单单关注是否短期业绩超预期,而要重点关注长期卡位与核心竞争力:

1)旭创和新易盛等大光,重点关注产业链的横向与纵向布局,期待大光从可插拔龙头走向全平台光互联龙头,一旦趋势得到确立,万亿市值可期!

2)汇绿、华工等小光,重点关注新客户、新产品导入,一旦站稳脚跟,将一举成为新的大光,完成小百亿向数千亿市值的跨越!

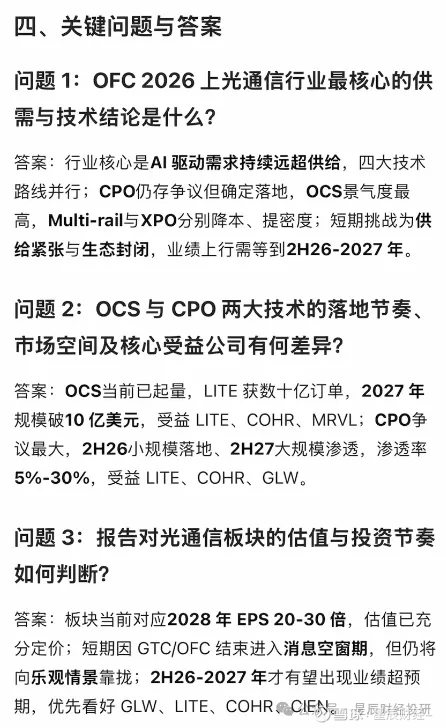

7、摩根士丹利关键问题Q&A