麦加芯彩(603062):风电涂料高增,船舶涂料实现突破

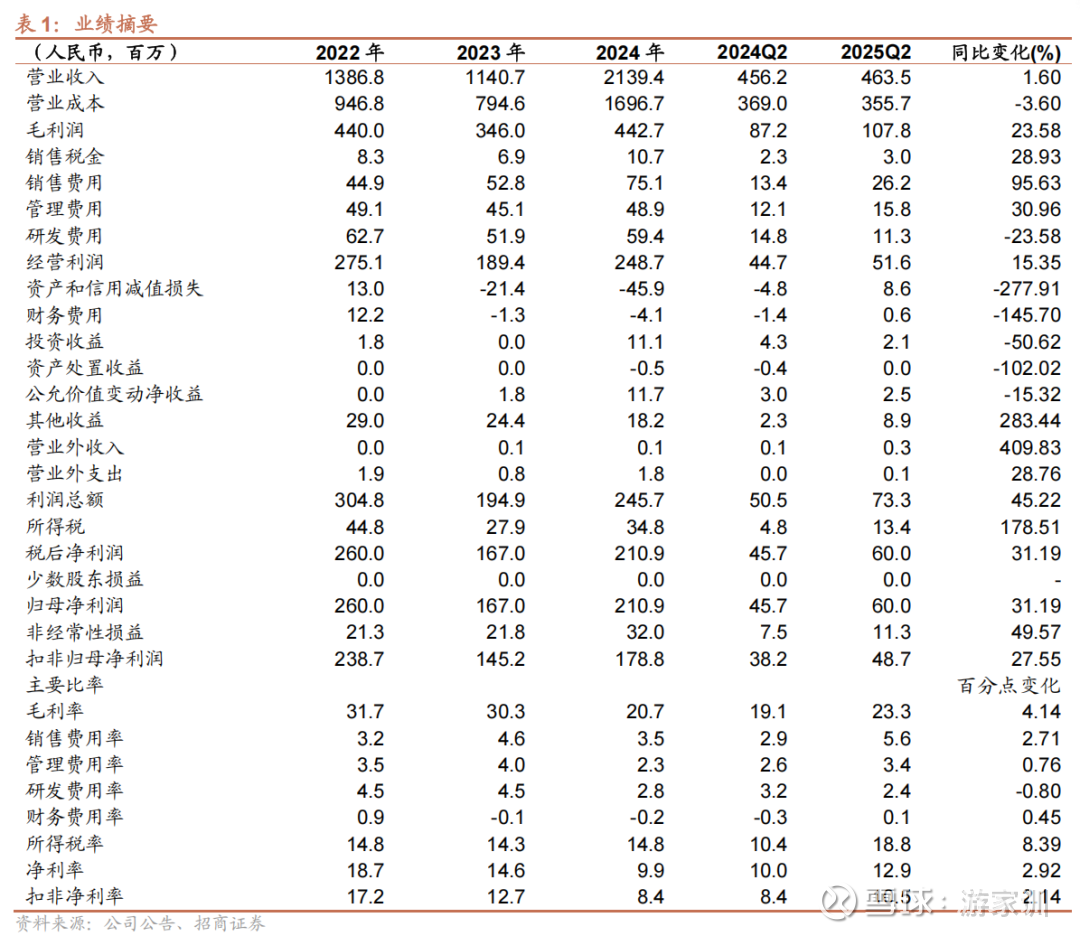

公司披露,2025 上半年公司分别实现收入、归母净利润、扣非净利润 8.88、1.10、0.95 亿元,同比增长 17.09%、48.83%、56.38%。其中 Q2 单季度,收入、归母净利润、扣非净利润 4.63、0.60、0.49 亿元,同比增长2%、31%、28%。

摘要

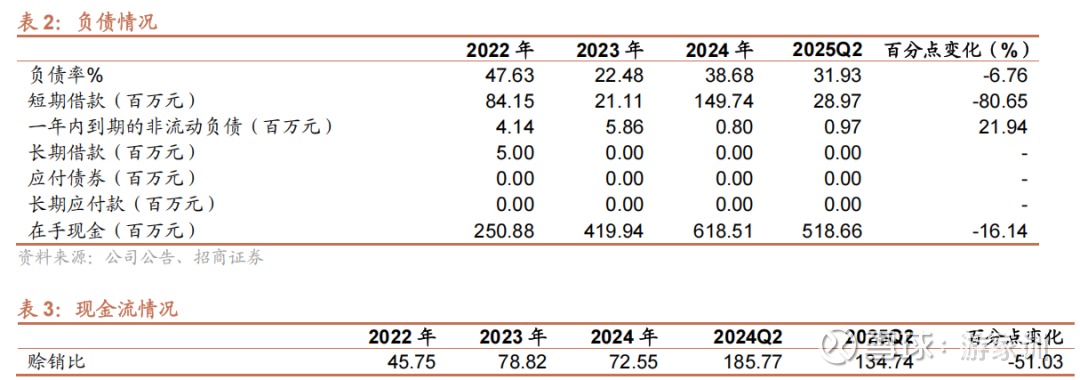

Q2业绩超预期。公司发布2025年中报,上半年公司实现营收、归母净利润、扣非归母净利润8.88、1.1、0.95亿元,同比提升17%、49%、56%。Q2单季度收入、归母净利润、扣非归母净利润4.63、0.6、0.49亿元,同比提升2%、31%、28%。上半年综合毛利率23.5%,同比提升3.88pct;净利率12.4%,同比提升2.64pct。盈利能力较大提升,主要得益于高毛利的新能源涂料业务占比提升。上半年各项费用率10.93%,同比提升2.12pct。报告期末,资产负债率31.93%,各项有息负债合计0.29亿元,对应在手现金及交易性金融资产合计近13亿元,报表扎实。

集装箱经营态势稳定,船舶涂料实现突破。公司海洋装备涂料包括集装箱、船舶、海上平台及港口设备涂料,上半年出货3.8万吨,同比基本持平。收入6.04亿元,同比提升4%。公司目前在全球集装箱涂料领域排名第二,上半年集装箱涂料出货情况好于预期,预计Q3经营态势也比较稳定。船舶涂料自上半年获得挪威船级社认证后,已经实现了境内、外头部船东出货。港口设备产品目前处于测试阶段。

风电涂料高增,海外成功突破。公司新能源涂料包括风电、光伏及储能涂料。上半年出货0.94万吨,同比提升85%。收入2.8亿元,同比提升75%。风电涂料充分受益于下游旺盛装机,上半年市占率还有提升,海外客户Nordex在2024年通过其认证之后,2025年进入批量供货阶段。2024年公司收购科思创光伏涂层业务,目前已经开启销售。储能也在头部储能公司的沙特项目批量供货。

具体盈利预测与评级,请参照正式报告。

风险提示:新业务开展不及预期,下游需求不及预期,行业政策波动等。

一、2025年中报分析

风险提示

1)新业务开展不及预期

2)下游需求不及预期

3)行业政策波动等

参考报告

麦加芯彩(603062)—风电、集装箱涂料领先企业,新领域拓展有望推动经营上新台阶 2025-04-28

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资