储能系列(13):海外储能企业梳理:非美大储市场增量明显,欧洲工商 储、澳洲户储表现亮眼

2025 二季度,海外大储代表企业特斯拉与 Fluence 经营情况向好,订单储备充足。过去海外大储主要主要需求来源的美国市场,随着贸易壁垒加剧,对行业有扰动。但非美市场的需求增量正在涌现,典型的,如澳大利亚与意大利,在大型拍卖的推动下,大储需求正在显著增长。户储方面,代表企业 Solaredge与 Enphase 的经营情况比较稳定,欧洲大部分分销商已经在 Q2 末实现库存正常化。欧洲工商储市场增长迅速,Solaredge 二季度销量创新高。澳洲市场收到补贴政策推动,需求增速也比较亮眼。

摘要

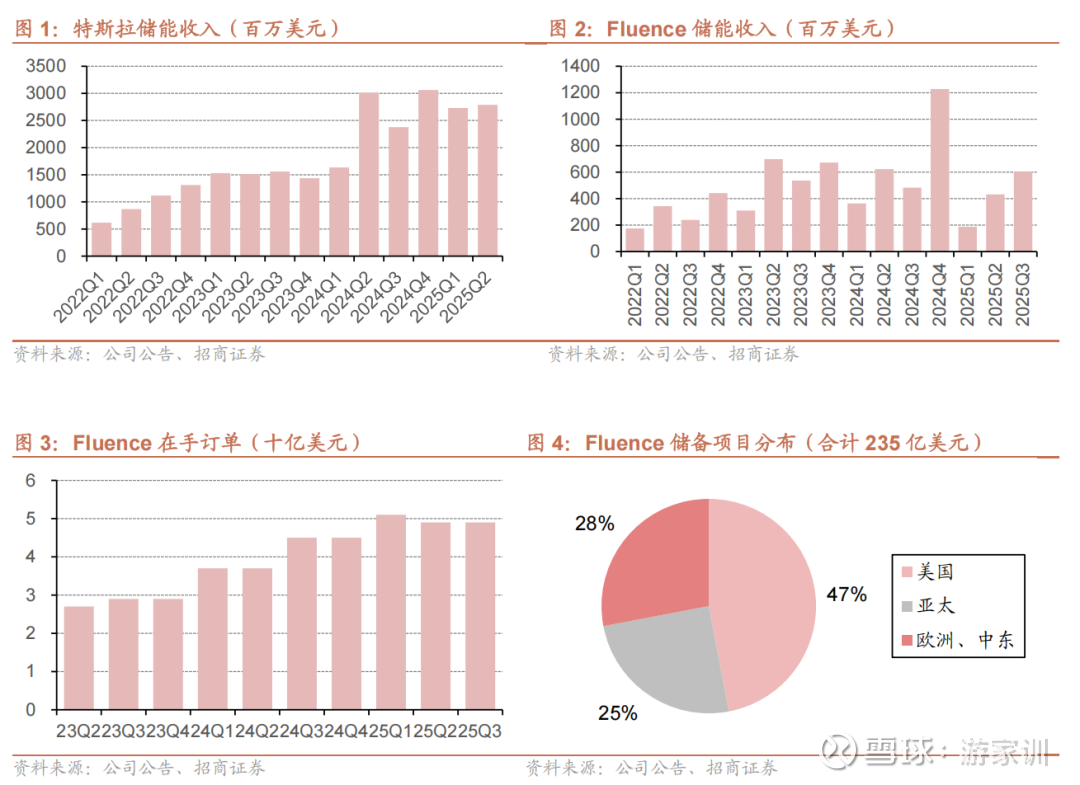

非美市场大储增量明显。2025Q2,特斯拉储能收入 27.89 亿美元,同、环比提升-7%、2%,储能板块毛利达到创纪录的 8.46 亿美元,上海储能工厂也在如期爬坡。Fluence 受到美国本土产能爬坡扰动,二季度收入 6.03 亿美元,同、环比提升 25%、40%;其中,非美国际业务收入过半。在手订单达 49亿美元,储备项目 235 亿美元,其中 53%来自非美市场。海外大储市场中,过去需求主要来源的美国市场,相关贸易壁垒正在加剧,一方面是进口关税的提升;另一方面,PFE 限制让非美储能企业及产品获得 AMPC 与 ITC 的难度增加。然而,以欧洲与澳大利亚为代表的非美市场需求正在显著提升,在大型拍卖的推动下,正在为海外大储市场贡献主要增量。

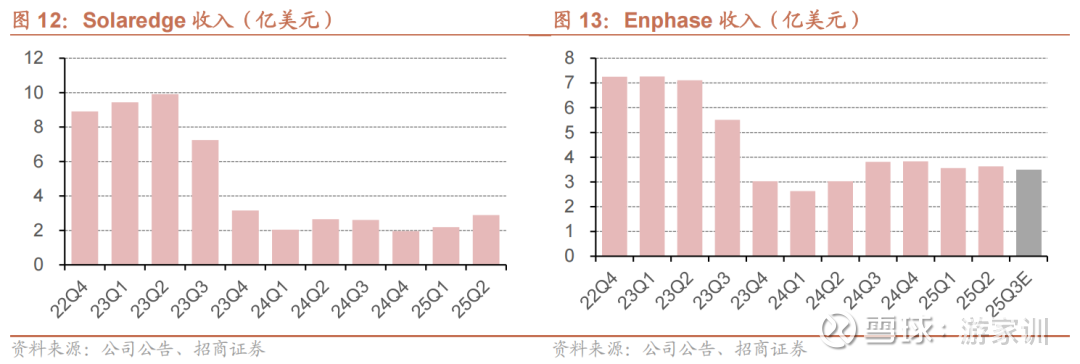

欧洲工商储与澳洲户储表现亮眼。户储方面,Solaredge 收入 2.89 亿美元,同、环比分别提升 9%、32%,实现了连续两个季度的收入增长。公司户储大部分欧洲分销商在 Q2 末实现了库存正常化。Enphase 二季度收入 3.63 亿元,同、环比提升 20%、2%。Q3 收入指引 3.3-3.7 亿美元。欧洲工商业储能得益于产业链降价与动态电价的推广,市场规模正在快速增长,Solaredge 二季度工商储销量创新高。同时,澳洲户储市场自 7 月来,受补贴政策催化,需求增长亮眼。

具体盈利预测与评级,请参照正式报告。

风险提示:下游需求不及预期、贸易壁垒进一步加剧、行业竞争加剧等。

一、海外大储企业经营向好,非美市场增量明显

海外大储企业经营向好。2025Q2,特斯拉储能收入 27.89 亿美元,同、环比提升-7%、2%,储能板块毛利达到创纪录的 8.46 亿美元,上海储能工厂也在如期爬坡。Fluence 受到美国本土产能爬坡扰动,二季度收入 6.03 亿美元,同、环比提升 25%、40%,非美国际业务收入占比超过 50%。在手订单达 49 亿美元,其中包括两份价值 7 亿美元的澳大利亚新签合同;储备项目 235 亿美元,其中53%来自非美市场。

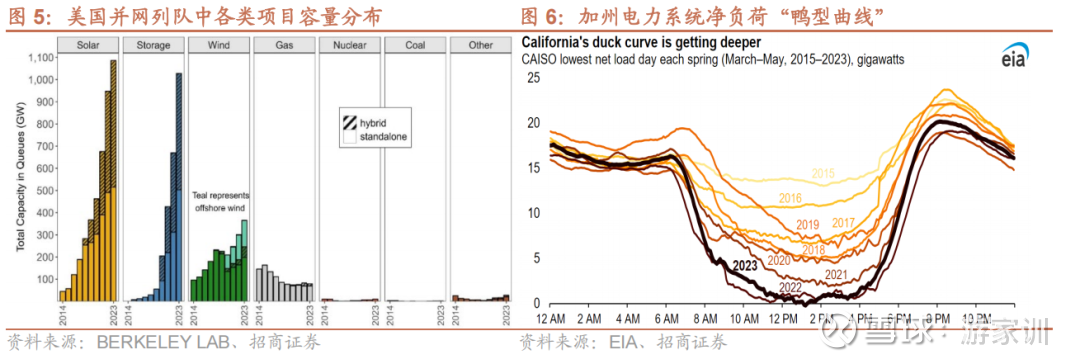

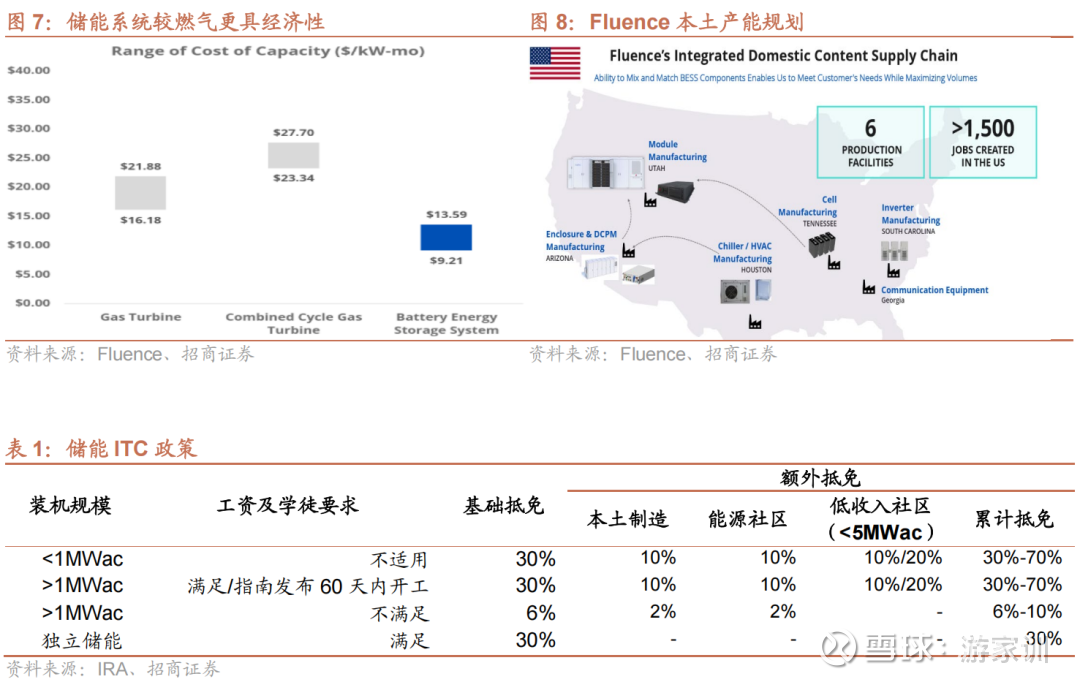

美国大储需求偏刚性,贸易壁垒有扰动。以加州为代表的美国西南部地区光照资源优渥,光伏渗透率高,电力系统净负荷呈现“鸭型曲线”,具备能量转移能力的储能系统在美国需求明显。2025 年 6 月,加州 CAISO 电网夜间峰时 26%的电力供应,来自储能。同时,随着 AI 技术获得突破,功耗更高的 AI 数据中心开始在美国加速部署,由此而产生的用电量与供电问题受到广泛关注。据 Fluence的 CEO Nebreda 此前透露,公司 40%的美国项目与数据中心间接相关。除此之外,美国 OBBBA 法案将大储 ITC 补贴延长至 2036 年,规定储能项目若在2033年年底前开始建设,抵免为 100%,2034 年为 75%,2035 年为 50%,2036 年以后抵免停止。然而,随着美国制造业回流的要求,带来的相关贸易壁垒加剧,

国内储能企业出口至美国市场,将面临多项扰动:

关税:除了基础关税 3.4%外,中国储能企业对美出口关税还包括 301 关税(7.5%)、芬太尼关税(20%)、对等关税(10%),目前合计 40.9%。2026 年开始,301 关税提升至 25%,目前合计关税将达到 58.4%,未来关税还存在进一步提升风险;

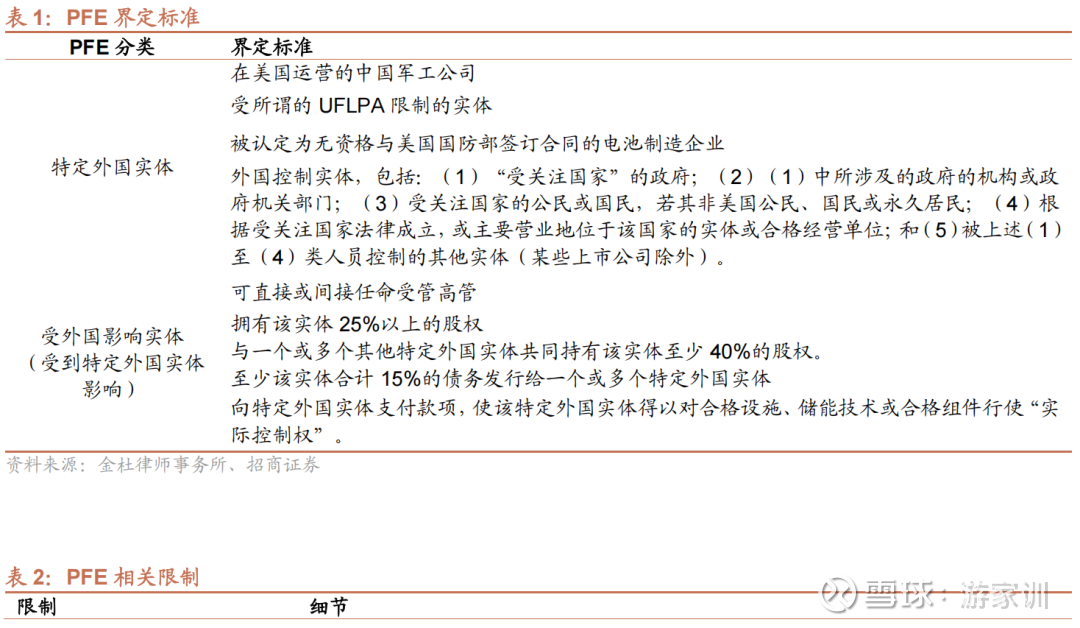

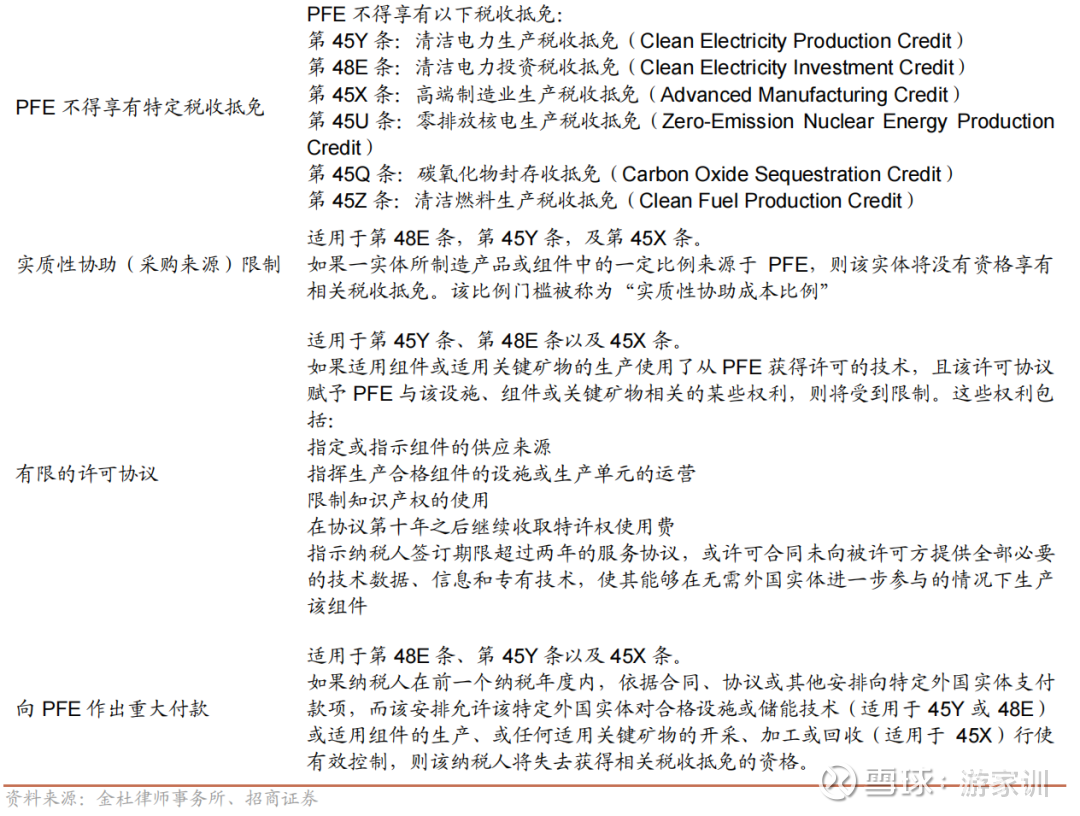

PFE 限制:OBBB 法案中,界定受关注外国实体(PFE,包括特定外国实体、受外国影响实体),针对 PFE 实体及其商业合作伙伴设立诸多限制,违反限制将无法获得大多数能源税收抵免。

对于国内储能企业出口带来的负面影响主要包括:

关税提升会增加美国下游采购成本;

被界定为 PFE 的实体,即便是在美建厂,也将无法获得高端制造生产税收抵免;

被界定为 PFE 后,下游客户采购比例及付款行为受到限制,否则将无法获得 ITC 抵免。

非美市场增量明显。Fluence 二季度非美国际业务收入占比超过 50%,同时,其235 亿美元储备项目中,非美项目占比达到 53%。

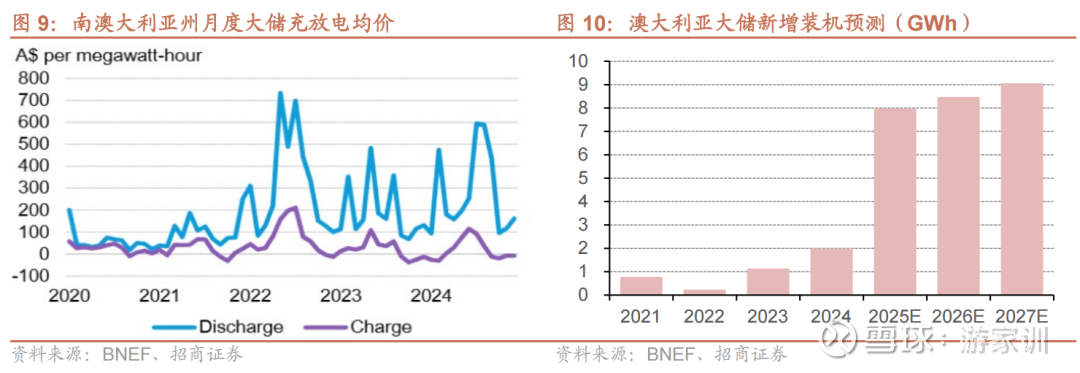

澳大利亚:随着可再生能源比例提升,电力市场价格波动加大,推动储能套利收益加大。同时,燃煤电站退役,将进一步削弱电力系统调节能力。2023年末,澳洲政府提出 Capacity Investment Scheme(CIS),将在 2024-2027年间,每半年举行一次招标,给予中标项目差价合约,保障储能资产收益确定性。预计 2025 年,澳洲大储新增装机 8GWh,同比大幅提升 300%。

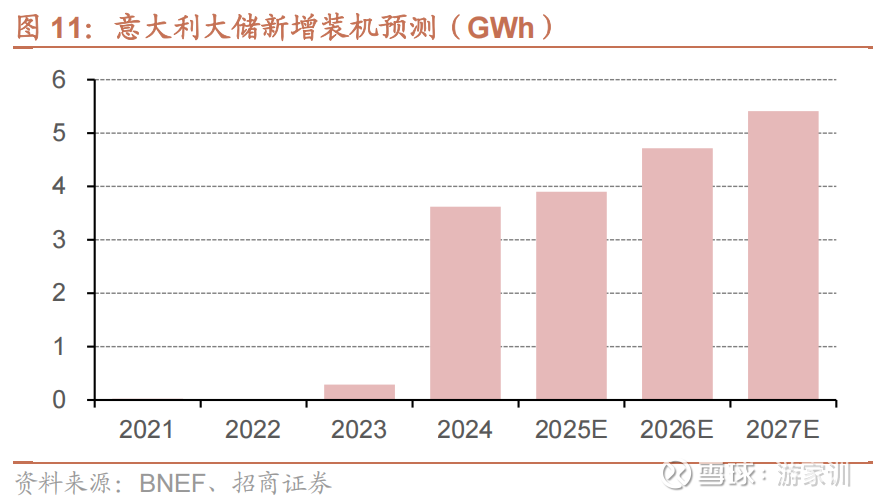

意大利:提出 MACSE 储能计划,旨在 2030 年前新增 50GWh 储能装机。首批拍卖已于 2025 年 9 月 30 日开启,合计授予了 10GWh 项目,所有中标项目都将获得 15 年的长期合同。2026、2027 年,意大利还将举行两次MACSE 拍卖,以分配剩余 40GWh 项目。

二、欧洲工商储与澳洲户储市场表现亮眼

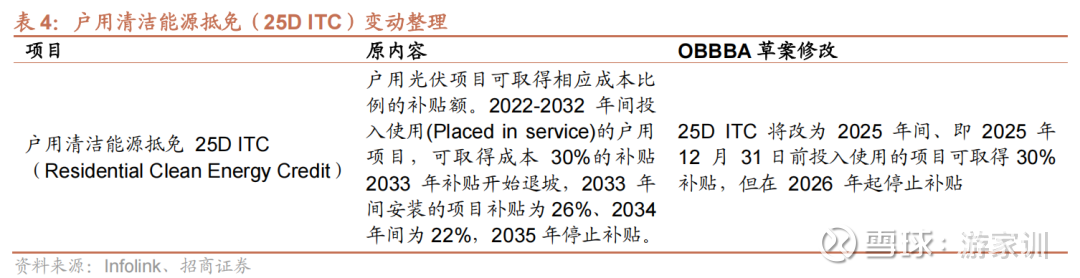

海外户储企业经营稳定。2025Q2,户储企业Solaredge收入2.89亿美元,同、环比分别提升9%、32%,实现了连续两个季度的收入增长,单季度收入达到23Q4以来最高水平。公司户储大部分欧洲分销商在Q2末实现了库存正常化,工商储销售创新高。Enphase二季度收入3.63亿元,同、环比提升20%、2%。Q3收入指引3.3-3.7亿美元。值得注意的是,由于OBBBA草案对于户用清洁能源抵免政策(25D)的修改,Enphase预计2026年美国户用光伏市场将面临20%左右下滑,但在此之前,可能会有抢装潮。

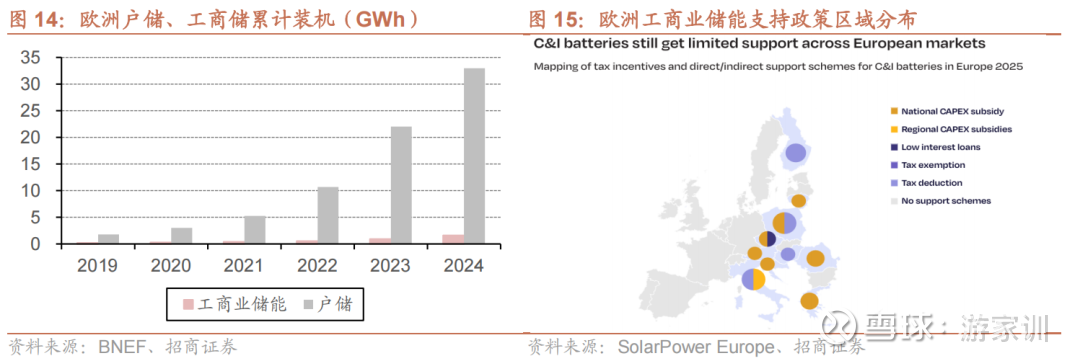

欧洲工商储与澳洲户储市场表现亮眼。欧洲工商业电价较居民电价更低,因此与户储相比,工商储安装的经济性要求则更高。截至2024年底,欧洲户储累计装机33GWh;而工商储仅1.6GWh。近年来,随着储能产业链价格的大幅下行以及欧洲各国针对性的支持政策,安装工商储的经济性拐点已基本到来。除此之外,欧洲地区全面动态电价,对于用电量大、电费支出高的工商业用户而言,签署动态电价并配套工商储的动力充足。为了降低家庭及工商业用户电费、提升光伏利用率、降低户储前期投资成本。澳大利亚7月推出廉价家用电池计划(Cheaper Home Batteries Program),用来补贴户储的安装,计划总额达到23亿澳元。针对5-100kWh的户储项目,补贴力度接近安装成本30%。该补贴计划,有望显著推动澳洲户储需求。

三、相关企业

公司是全球最具竞争力的锂电王者,随着下游储能行业的需求超预期,以及欧洲动力需求的显著修复,预计公司明年排产增速比较可观。当前公司有效产能达700GWH+,中报披露的在建产能达235GWH。在当前的供需条件下,相关较为紧缺的产品有望让公司的盈利水平进一步向上。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第一。

公司储能订单充足,目前正与下游客户紧密沟通,一方面在做大客户商务条款的优化,另一方面同步在协商调整产品出货结构,预计下半年储能的盈利会有修复。此外动力部分,商用车订单饱满,明年大圆柱有望放量,中长期看公司动力业务的盈利能力也会提升。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第三;小电芯出货排名第二。

2025上半年,储能系统收入 178.03 亿元,同比大幅提升 128%,占营收占比已经达到 41%;利润贡献更高,储能业务毛利额在公司整体占比已达到 48%;毛利率 39.92%,同比下滑 0.16pct。

上半年全球储能需求强劲增长,公司持续加大研发投入,产品持续迭代,储能规模同比大幅提升,在美国大储、欧洲大储、工商储、澳洲户储等市场表现亮眼。最新推出的 PowerTitan 3.0 AC 平台,采用 684Ah 叠片电芯,碳化硅PCS,Plus 版能量密度超过 500kWh/m^3,全球最高。面向工商业场景的PowerStack 835CS 系统,在不同领域获得批量应用。公司在InfoLink2025上半年全球储能系统出货排名中,位列第一。

储能一直以来是公司新能源业务的发展重点,荣获EESA储能展“2025年度最佳储能PCS供应商奖”。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第一。当前公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,拥有全系列、全场景储能解决方案。储能产品方面,公司也推出了新一代460kW液冷簇级管理PCS,该产品构网性能卓越、液冷散热强悍、防护极致、适配灵活。

公司成立于1993年,一直专注在数据中心和新能源领域。公司光储业务受大客户影响较大,2022-2023年,欧洲户储市场需求爆发,某单一大客户向公司采购金额分别激增至11、12亿元,占公司该板块收入一半左右。2024年,该客户受行业影响大幅下降,进而导致公司该板块大幅度下滑。随着公司大客户Solaredge经营的逐步稳定,预计公司光储领域经营态势有望逐步恢复。

公司是国内较早进入储能领域并持续在此行业深耕的企业,经过近14年的发展已经成长为行业领先的储能系统解决方案与技术服务供应商。

根据标普全球(S&P Global)统计,海博思创在2023年全球电池储能系统集成商新增储能装机排名中位居前三,其中功率规模排名第二,能量规模排名第三。

公司是电池连接系统领先企业,深入宁德时代等头部电池厂。在储能领域,公司连接系统是特斯拉、阳光电源等头部储能企业的主要供应商。上半年公司推出单片直焊热压FCC,较吸塑方案成本更低、质量更好,有望逐步起量。

公司是户储行业领先企业。公司经营效率较高,制造水平和成本管控能力强,进入逆变器产业后,整合内外部研发力量快速迭代,产品矩阵不断丰富,并形成了以新兴市场为主的差异化渠道布局。

公司是分布式光储领先企业,过去业务集中于欧洲户储行业。经历了两年左右的去库周期后,目前欧洲户储行业正逐步修复。同时,公司较早捕捉到欧洲等地区工商业储能的机会,在该领域的布局早、投入大、卡位好。由于2025年德国开始推广动态电价,将显著刺激工商储的需求,业界反馈,当前德国等区域的工商储需求立竿见影。

公司是光伏行业领先企业,储能业务作为第二增长曲线,2025Q2展现出强劲动能。受益于前期积累的订单储备与产能释放,二季度储能交付量达2.2GWh,环比增长超140%。公司储能系统已签署合同的在手订单金额达30亿美元,为后续业绩增长提供坚实支撑。预计三季度储能出货量2.1-2.3GWh,全年储能出货量将达7-9 GWh。

公司电力电子技术储备深,重视研发投入,是标普全球评选的全球十大储能逆变器供应商。首创多分支储能变流器,将多组电池分散接入储能变流器,减少电池簇并联,降低电池损耗,能够更大化利用电池,降低建设成本,进一步提升整个系统的性能与效率。

公司是目前国内储能变流器市场上排名前列的供应商,具有相对技术和品牌优势,储能变流器及系统集成产品均已成功应用于多个示范项目。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第二。

公司专注于光伏发电领域,已形成光伏逆变器和分布式光伏发电两大核心业务。2024年公司逆变器产品出货量约占全球逆变器总出货量的5%,全球排名第3位,市场排名及占有率稳定位居世界前列。同时,公司是最早进入海外成熟逆变器市场的企业之一。

公司是分布式光储传统企业,产品广销欧洲、澳洲、东南亚、非洲及美洲等地区。上半年获得了第七届中国户用和工商业光储充行业年度逆变储能产品奖、中国分布式光伏大会十大影响力逆变器品牌。

风险提示

1、下游需求不及预期:下游需求不及预期,会对相关企业的经营情况产生不利影响

2、贸易壁垒进一步加剧:美国储能市场目前面临较多贸易壁垒,若贸易壁垒进一步加剧或扩散至其他地区,可能对企业经营产生不利影响

3、行业竞争加剧:若行业竞争加剧,可能影响相关企业产品价格与盈利能力

参考报告

储能专题十二:国内储能政策持续加码,需求将超预期且可持续(2025.9.15)

储能专题十一:欧洲工商储有望迎来需求爆发(2025.07.02)

储能专题十:海外户储与工商储市场将有所好转(2025.1.07)

储能专题九:电力设施受损,乌克兰户用光储需求潜力大(2024.7.25)

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资