固德威(688390):分布式逆变器领先者,将充分受益于澳洲与英国补贴

公司是分布式光储逆变器领先者,拥有完善的产品矩阵与全球化的营销体系。自2023年下半年以来,受到欧洲户储去库影响,经营阶段性承压。2025年Q3开始,受澳洲户储补贴推动,公司经营得到改善。近期,澳洲再度加码户储补贴;英国也推出重磅户用光伏、储能及热泵补贴,公司在这些地区积累深、能力强,有望显著受益。

摘要

分布式逆变器行业领先者,经营拐点已现。公司成立于2010年,主营光伏逆变器、储能逆变器、储能电池及户用系统产品,覆盖户用、工商业及电站领域。2023年下半年以来,受到欧洲户储去库影响,公司经营阶段性承压。2025年Q3,受到澳洲户储补贴推动,公司经营得到改善,单季度归母净利润近1亿元,创2023年Q4以来最高水平,经营拐点已现。

产品矩阵完善,全球化布局。公司主要产品涵盖并网逆变器、储能逆变器、储能电池等品类,能够满足户用、工商业及地面电站等不同场景需求。同时,公司子品牌固德热(公司持股70%)热泵系统,能够满足户用、工商业及泳池加热需求。公司产品已大规模销往全球多个国家与地区,构建了较为完善的营销服务体系,作为最早进入国际市场的逆变器企业之一,公司在多个国家积累众多优质客户,并在多个市场市占率表现亮眼。

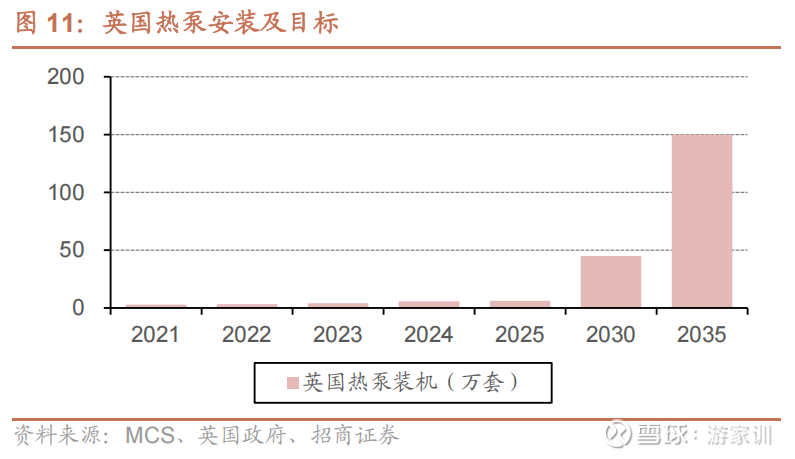

将充分受益于澳洲与英国补贴。2025年12月,澳大利亚政府将“Cheaper Home Batteries”补贴预算提升三倍。自25年7月澳洲补贴推出以来,澳洲已成为表现最亮眼的户储市场,并推动公司经营显著好转,此次补贴规模扩大,对户储行业而言是有一针强心剂,公司在澳洲市占率达到30%,有望显著受益。此外,英国政府近期也宣布花费150亿英镑,启动英国史上最大规模的房屋升级计划 “Warm Home Plan” 。预计将为至多500万户家庭进行升级改造,并帮助100万户家庭在2030年前摆脱能源贫困。此次补贴规模大、力度强,预计将对公司户储及热泵行业带来较大刺激。

具体盈利预测与投资建议,参见正式报告

风险提示:政策推进不及预期、行业竞争加剧、行业需求不及预期、贸易壁垒加剧等

一、公司概况

1、公司简介

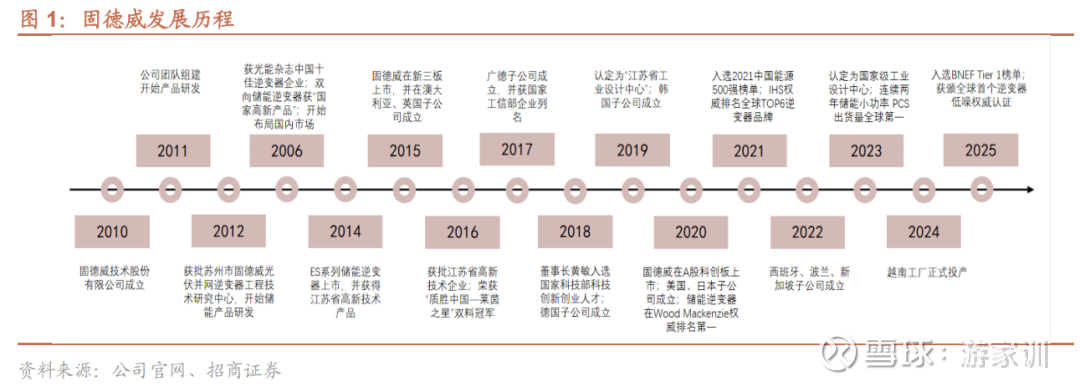

全球分布式逆变器的领先者。固德威成立于2010年,公司主营业务主要包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等,并长期专注于太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。

公司产品通过了几十项相关认证及政府列名,立足中国,并已大规模销往全球100多个国家和地区。2021年即成为IHS权威排名全球前十逆变器品牌,在EESA发布的2022年、2023年储能产业链数据排名中,固德威小功率储能变流器(30kW以下)出货量连续两年排名全球第一。

2、股权结构

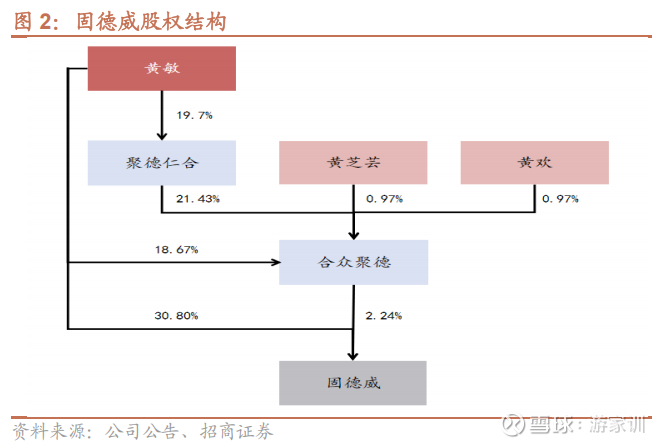

公司股权结构相对集中。截至2025Q3,公司实际控制人为黄敏,直接持股30.80%,并通过作为合众聚德的大股东,普通合伙人和执行事务人间接持股2.24%,累计持股33.04%。其中,合众聚德中的有限合伙人黄欢、黄芝芸系公司实际控制人黄敏的亲属,为黄敏的一致行动人。公司前十大股东中合众聚德为黄敏的一致行动人。

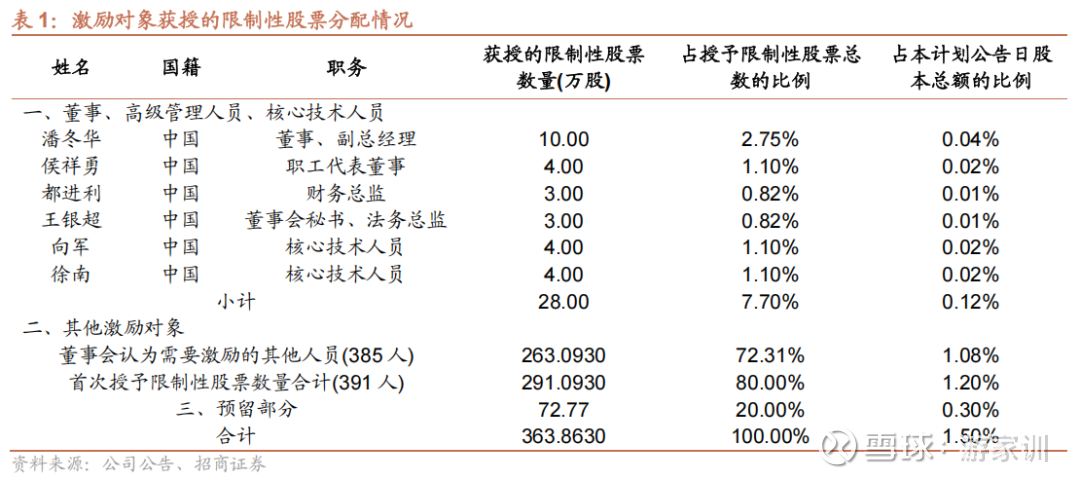

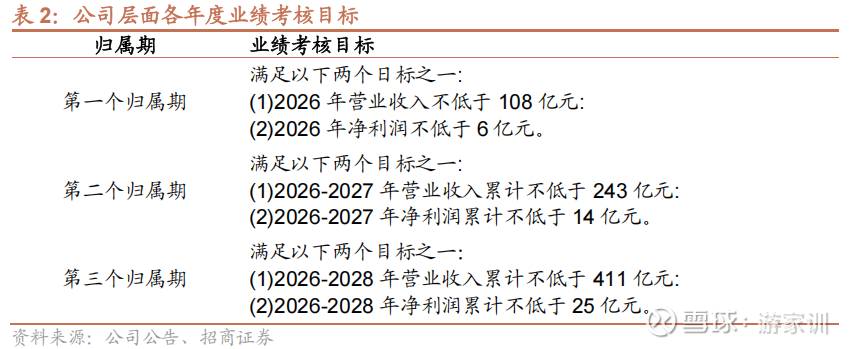

股权激励绑定核心员工,未来发展更稳定。公司于2026年1月8日发布股权激励计划(草案),激励工具为限制性股票(第二类限制性股票),限制性股票数量363.8630万股,约占公司股本的1.50%。首次授予80%,预留20%。限制性股票的授予价格为37.24元/股,激励对象391人,第一类激励对象366人,第二类激励对象25人。授予日由股东会审议通过后60日内董事会确定。业绩考核目标为:

第一个归属期:2026年营收不低于108亿元,净利润不低于6亿元。

第二个归属期:2026-2027年营业收入累计不低于243亿元,2026-2027年净利润累计不低于14亿元。

第三个归属期:2026-2028年营业收入累计不低于411亿元,2026-2028年净利润累计不低于25亿元。

3、主要产品

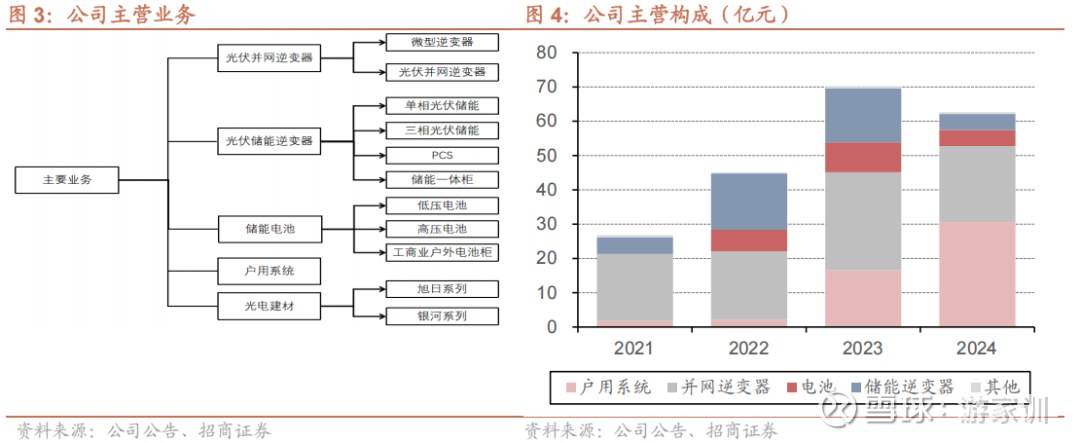

公司长期致力于太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。公司是以新能源电力电源设备的转换、储能变换、能源管理为基础,拥有电力电子、新能源控制、能量管理、储能变换、海量数据采集存储和应用等领域的相关核心技术,主营业务产品包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等。

光伏并网逆变器:是光伏发电系统的核心设备,产品均为组串式逆变器,已涵盖0.7kW~320kW功率范围。产品包含微型逆变器(MIS系列)和光伏并网逆变器(单相XSG3系列等和三相SDTG3系列等)。

光伏储能逆变器:主要分为并网型光伏储能和离网型光伏储能,其中以并网型光伏储能为主。产品包含单相光伏储能、三相光伏储能、PCS、单相储能一体机、储能一体柜、组串式变流升压一体机。

储能电池:储能电池产品包括低压电池Lynx Home A系列、低压电池Lynx Home U系列、高压电池Lynx Home FG2系列、工商业户外电池柜BAT系列

户用系统:指将光伏电池板放置于家庭住宅屋顶或者院落内的小型光伏电站。

光电建材:产品包含旭日系列、银河系列、北极系列、星宇系列等。

4、财务分析

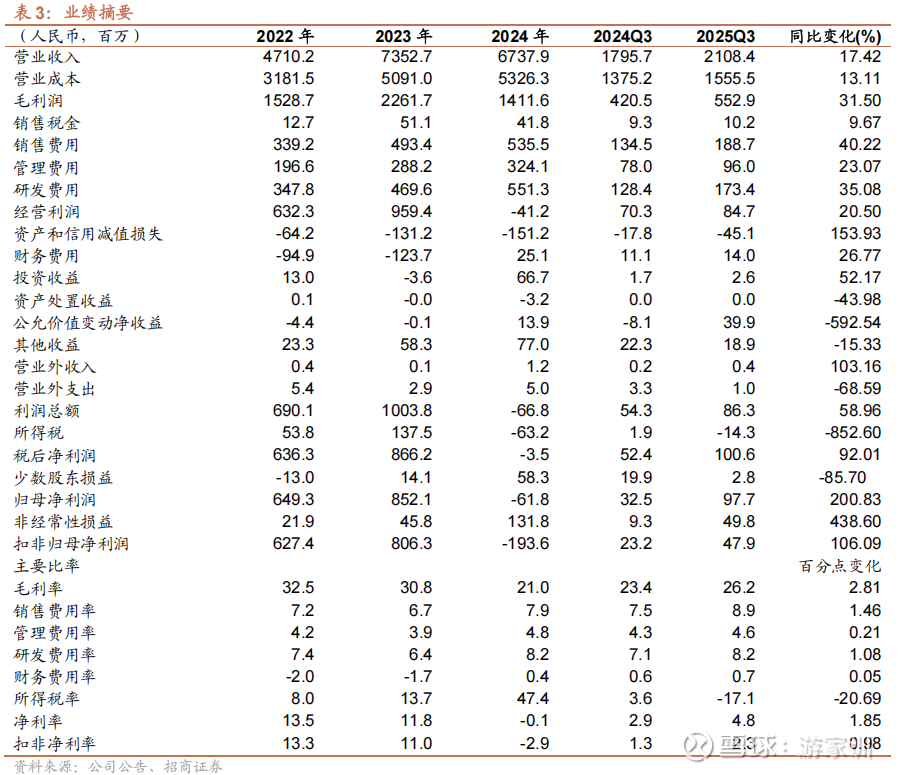

Q3经营拐点已现。公司2025年前三季度收入、归母净利润、扣非归母净利润分别61.9、0.81、-0.01亿元,同比提升25%、838%、97%。Q3单季度收入、归母净利润、扣非归母净利润分别为21.08、0.98、0.48亿元,同比提升17%、201%、106%。Q3单季度业绩创2023年Q4以来最高水平,经营拐点已现。

Q3毛利率26.22%,同、环比提升2.81、5.86pct。各项费用率合计22.39%,同、环比提升2.79、4.36pct。资产及信用减值合计0.45亿元,净利率4.77%,同、环比提升2.85、3.59pct。盈利能力大幅提升,分析主要系海外户储系统发货显著提升、澳洲等市场拉动明显。

二、全球化布局,将充分受益于澳洲与英国补贴

1、管理层具有行业全局视野,研发实力强

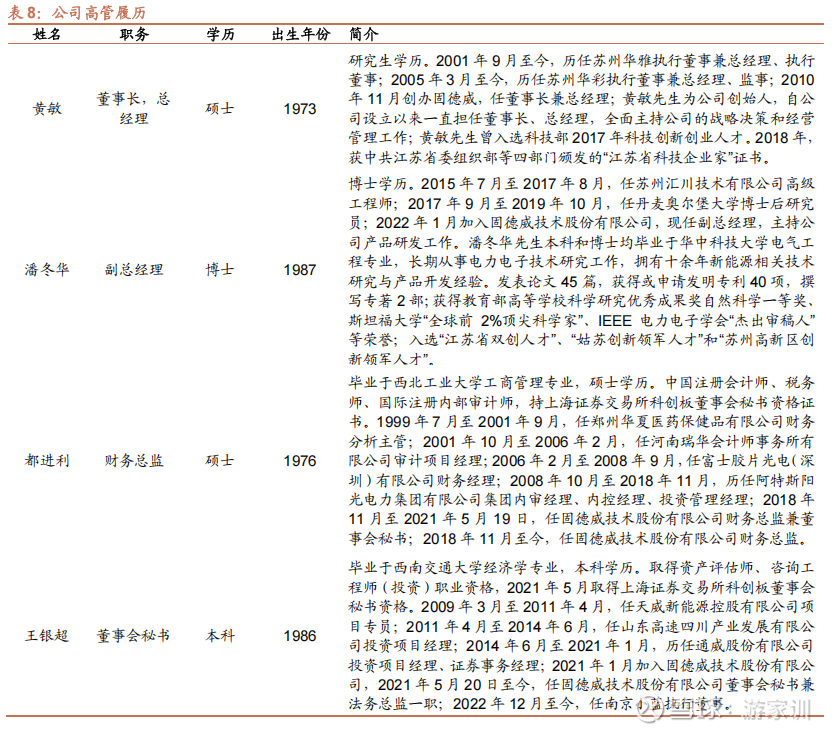

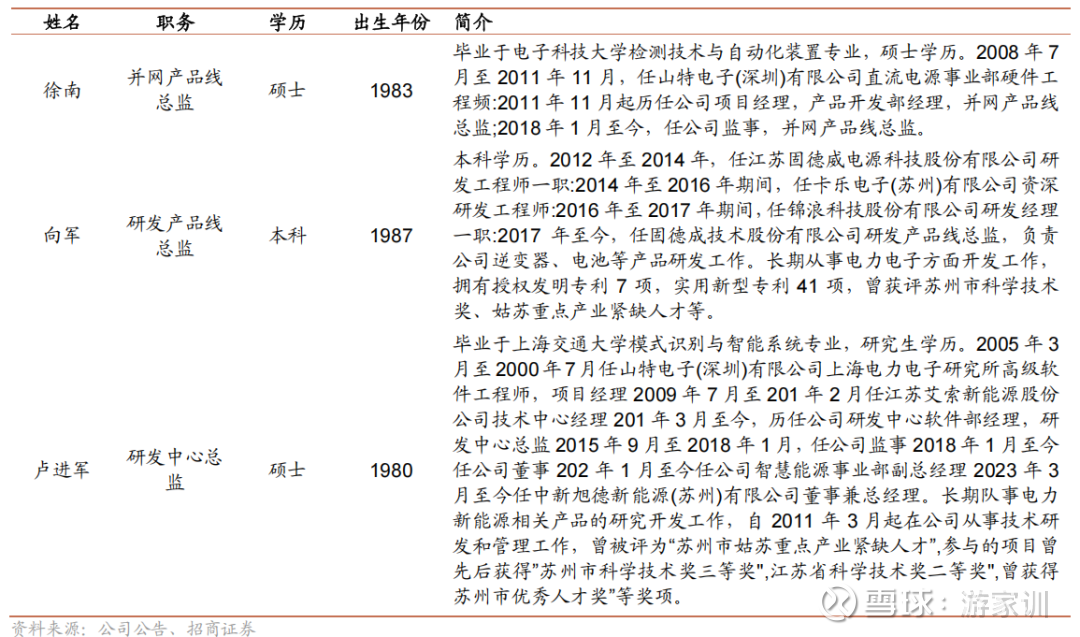

技术底蕴深厚,管理层具有行业全局视野。公司管理层大多毕业于国内外顶尖学府,学历教育背景高。核心技术高管在光储领域耕耘多年,具有较强的技术实力。高管均具有丰富的企业任职经历,具备行业全局视野。

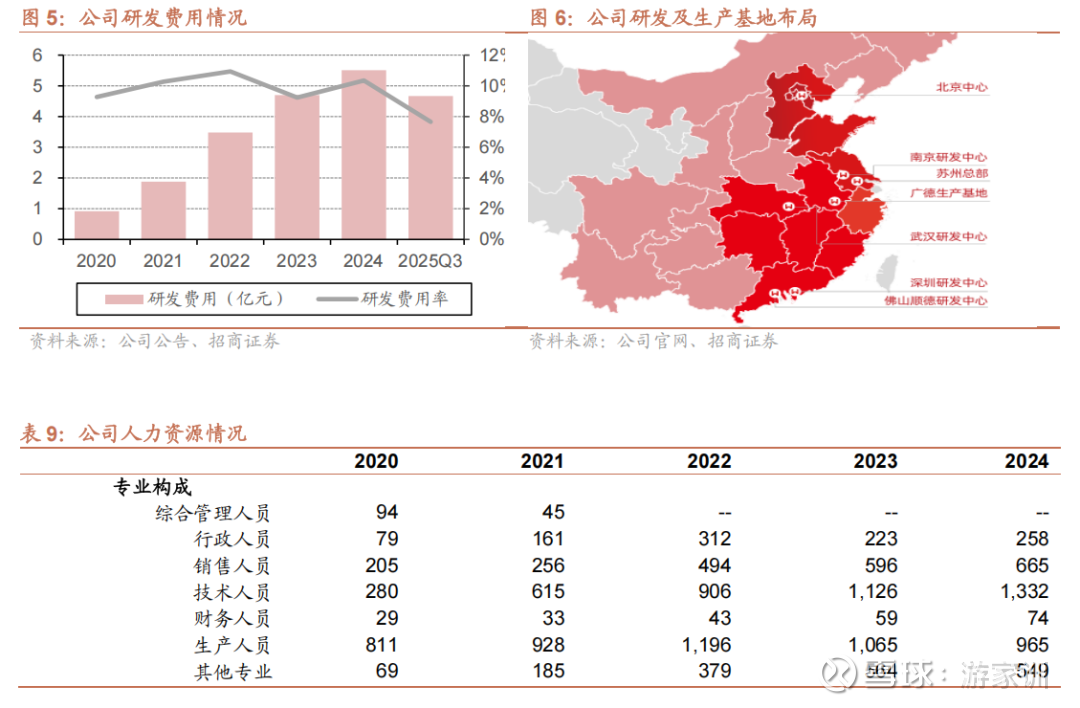

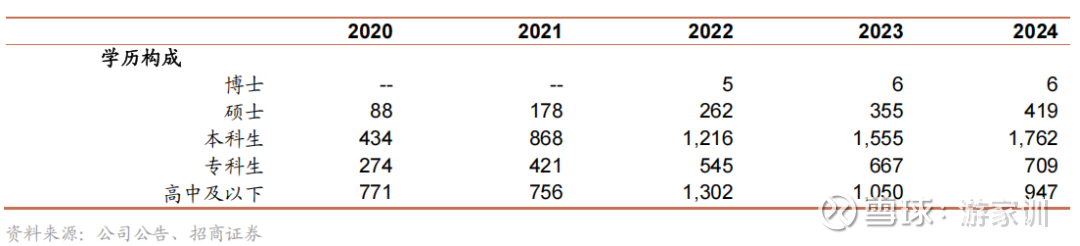

强大的研发实力。公司拥有一支优秀的研发团队,核心技术人员均拥有多年的光伏及储能技术研发、经营经验。截至2024年末,公司共有技术人员1332人,有力支撑了公司的技术创新和产品研发。

2、全球化布局,在多个市场表现亮眼

全球化布局完善。公司产品目前已经大规模销往全球多个国家和地区,构建了较为完善的营销服务体系。以洲为单位,在欧洲、澳洲、亚洲、美洲和非洲等主流市场建立了稳定的业务渠道,公司在韩国、德国、英国、澳洲、荷兰、美国、日本、西班牙、新加坡、波兰等地成立了子公司,以持续提升市场开拓、营销和服务的能力。

多个市场表现亮眼。作为国内最早进入国际市场的逆变器企业之一,公司已经在全球多个国家和地区积累了众多优质客户,形成了长期稳定的合作关系。在捷克市场市占率达到50%;在澳大利亚与荷兰户用市场市占率达到30%;在德国储能市场市占率30%。

3、产品矩阵完善

公司产品矩阵完善。公司产品能够充分满足户用、工商业以及大型电站等不同场景的需求。组串式光伏并网逆变器涵盖0.7kW~372kW功率范围,全面满足各种类型光伏组件和电网并网要求。依托自主研发的新能源电源逆变、储能变换、能量管理等领域的相关技术,提供单机功率3kW~200kW的光伏储能逆变器,并提供微电网、工商业储能等系列解决方案。同时,通过整合固德威在智慧能源管理、能源互联方面的研发资源和技术能力,旗下固德热品牌(公司持股70%)扎实布局热泵系统、结构、软硬件等方面的研发。

4、将充分受益于澳洲与英国补贴

澳洲加码户储补贴。2025年12月13日,澳大利亚政府宣布将在未来4年内把“Cheaper Home Batteries”的预算从23亿澳元增加至72亿澳元,预算增加将自2026年5月1日开始生效。自7月份澳洲补贴推出以来,澳洲已经成为2025年下半年表现最亮眼的户储市场。根据公司披露,公司在澳洲市占率达到30%,此前补贴已经显著改善公司经营情况。此次澳洲将补贴规模扩大至原来三倍,对于户储行业是又一针强心剂。公司市场积累较深,有望显著受益。

英国发布重磅户储、热泵补贴。英国政府近日宣布,启动150亿英镑的“温暖家园计划”(Warm Home Plan),帮助数百万家庭安装光伏、储能、热泵及隔热材料,从而降低能源费用。此次项目是英国史上最大规模的房屋升级计划。预计将为至多500万户家庭进行升级改造,并帮助100万户家庭在2030年前摆脱能源贫困,预计150亿补贴将撬动380亿英镑总投资。此次补贴规模大、力度强,预计将对公司户储及热泵行业带来较大刺激。

风险提示

1、政策推进不及预期

澳洲补贴政策是公司经营改善的重要原因与假设前提,若未来澳洲与英国补贴政策不及预期,可能会给公司经营带来负面影响。

2、行业竞争加剧

行业竞争加剧、厂商内卷,可能造成公司产品盈利能力大幅下滑,影响经营业绩。

3、行业需求不及预期

若行业需求不及预期,可能对公司出货及收入产生负面影响。

4、贸易壁垒加剧

若海外贸易壁垒加剧,可能对公司产品出货造成负面影响。

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资