永臻股份(603381)现有海外边框产能具备稀缺性,有望带来超额回报

公司是光伏铝边框领先企业,相较同行有较明显的成本优势。公司较早就前瞻布局越南、美国产能,主要面向印度、美国等海外市场,其加工费和利润显著高于国内。考虑Tesla将在北美本土扩产,而海外边框产能存在缺口,公司海外产能具备稀缺性,未来几年现有的海外产能有望带来较大业绩弹性。

摘要

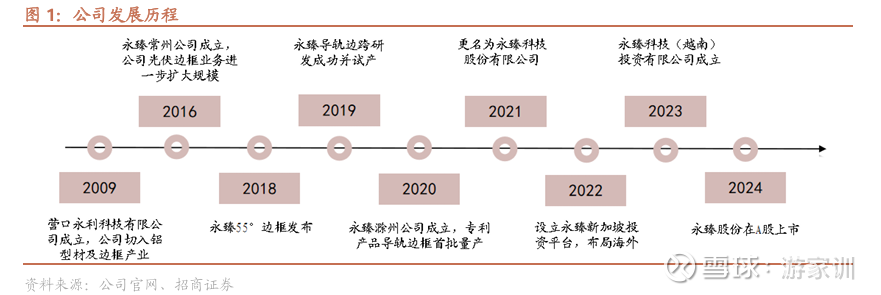

光伏边框领先企业。公司成立于2016年,主营产品包括光伏边框、光伏支架结构件及BIPV等,其中光伏边框收入占比超85%。公司2024年上市,是专业化光伏铝边框企业中两家上市公司之一,我们测算公司2025年市占率约17%,排名第一。公司管理层多数在模具及铝挤压行业长期积累,成本控制、经营管理能力比较强。

公司兼具产能与成本优势,有望进一步拉开差距。光伏边框是组件核心辅材,价值量占比前三,但竞争格局较分散。公司国内有效产能约58万吨(滁州、芜湖),系业界最大,25年市占率也第一。过去几年受下游压力传导加工费下行,叠加运营资金压力,二三线小厂逐渐出清,未来份额将向头部企业集中。公司凭借规模效应、模具自制、产线高效、配套再生铝及熔铸产能等优势,成本领先行业平均水平数百元,未来有望进一步提升市占率拉开差距。

前瞻布局越南产能,开始获得较好回报。公司2022年开始筹划建设越南基地,该基地已于2024年9月投产,并于2025年8月底实现满产。公司越南工厂18万吨设计产能,是海外规模最大、设备最领先的基地,主要供应印度和美国市场,其加工费和盈利水平明显高于国内。25H1越南基地营业收入8.2亿元,净利润1.05亿元,境外收入占比15.90%,已成为公司业绩支柱。

前瞻布局美国本土产能,有望享受北美市场超额盈利。公司参股了美国边框公司AFSOLARTECH INC.(持股24.90%),其美国本土工厂4万吨深加工产能近期已经投产。美国本土具备规模效应的铝挤压产能较少,而其本土组件产能已经超过65GW,考虑未来几年Tesla将在北美开启光伏产能扩张,公司参股的美国边框工厂及越南产能具备显著稀缺性,公司参股的美国工厂,也有望带来超额盈利回报。

具体盈利预测与投资建议,参见正式报告

风险提示:行业需求不及预期、海外基地管理风险,新的贸易政策风险。

一、公司概况

1、公司简介

公司成立于2016年,主营产品包括光伏边框产品、BIPV及光伏支架结构件等,其中光伏边框收入占比超85%。公司2024年A股上市,是专业化光伏铝边框企业中两家上市公司之一。

2、股权结构

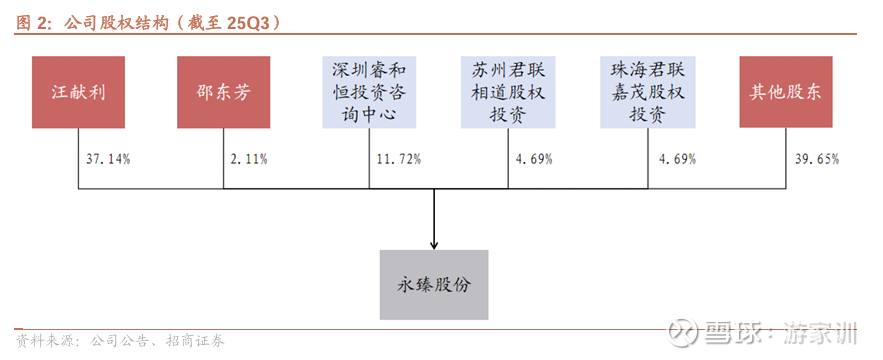

公司股权结构相对集中。公司实际控制人为汪献利先生和邵东芳女士。截至25Q3,汪献利先生直接持有公司37.14%股份,邵东芳女士直接持股2.11%,两人合计持有公司39.25%股份。

近期大股东减持IPO前取得股份。2025年12月以来,君联相道、君联嘉茂合计持股比例由9.38%降至6.38%,睿和恒持股比例由11.72%降至10.91%。大股东减持的股份系IPO前取得,减持主要用于投资。

3、管理层及人力资源情况

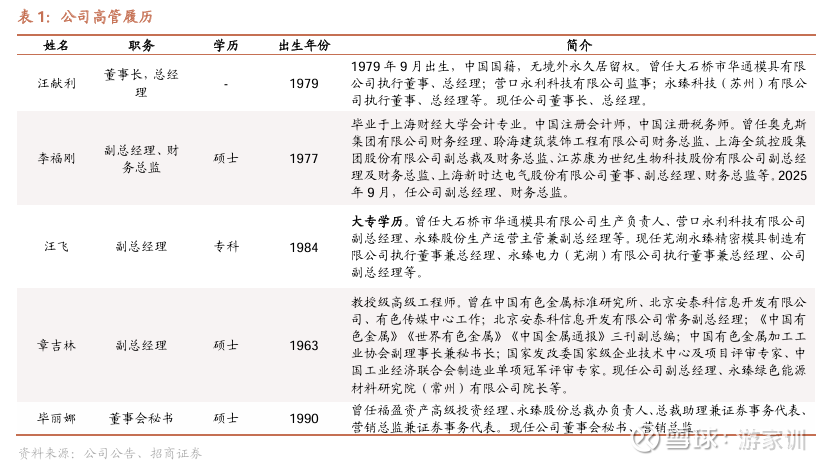

公司管理层多数在模具及铝挤压行业长期积累,成本控制、经营管理能力比较强。

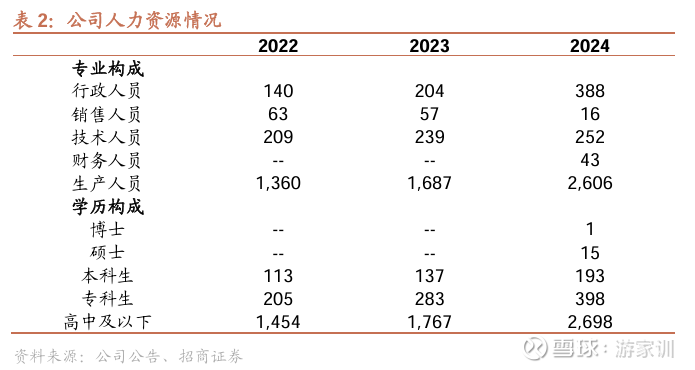

截至2024年末,员工人数3305人,其中技术人员252人,生产人员2606人。

4、财务分析

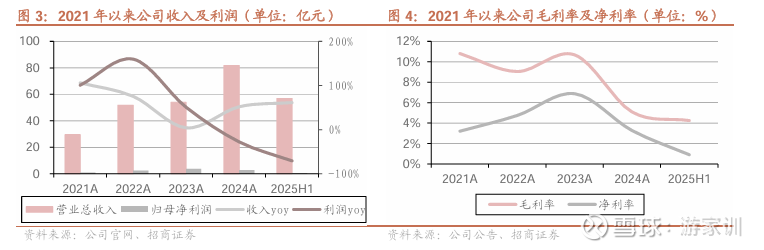

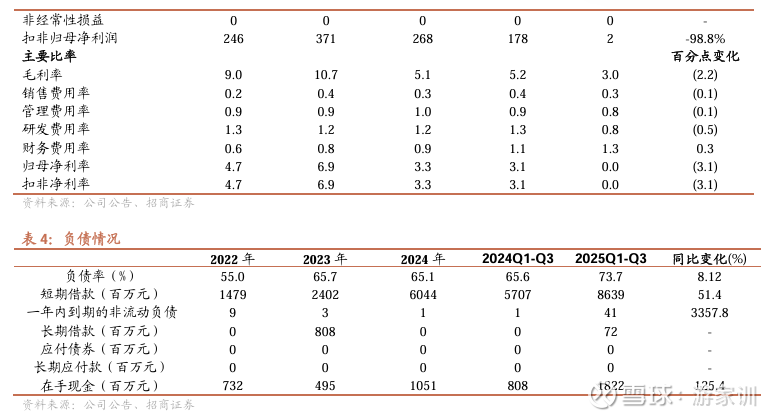

公司2025年前三季度实现营业收入90.49亿元,同比+57.8%;归母净利润0.02亿元,同比-98.8%。25Q3单季度实现营业收入33.52亿元,同比+52.3%,归母净利润亏损0.49亿元,为公司上市后首次单季度净利润亏损。公司25年业绩预告亏损,净利润为-23,500.00万元到-17,500.00万元。

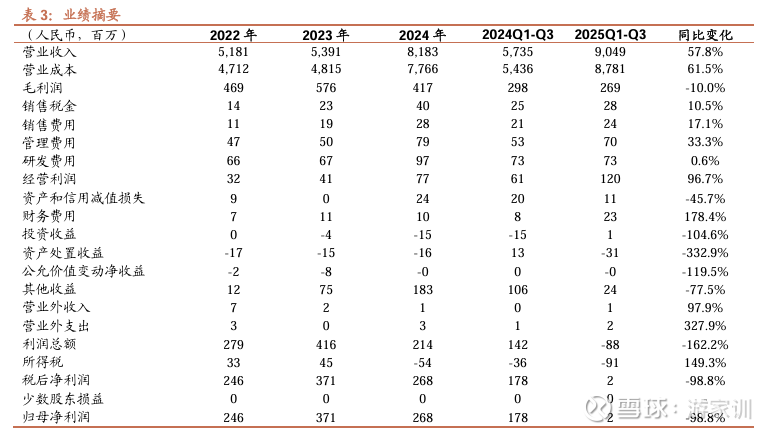

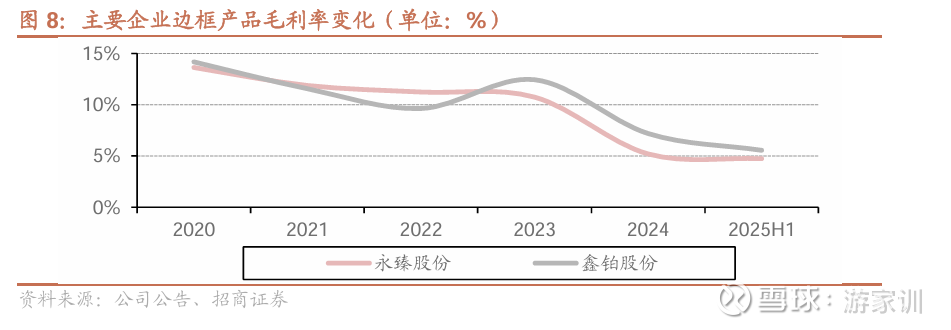

公司盈利水平下滑。25Q3毛利率0.79%,同比-1.23pct、环比-3.72pct。光伏边框业务定价模式一般为“铝锭价格+加工费”,受下游组件价格和盈利承压影响,国内铝边框加工费持续下滑,导致公司盈利下滑。

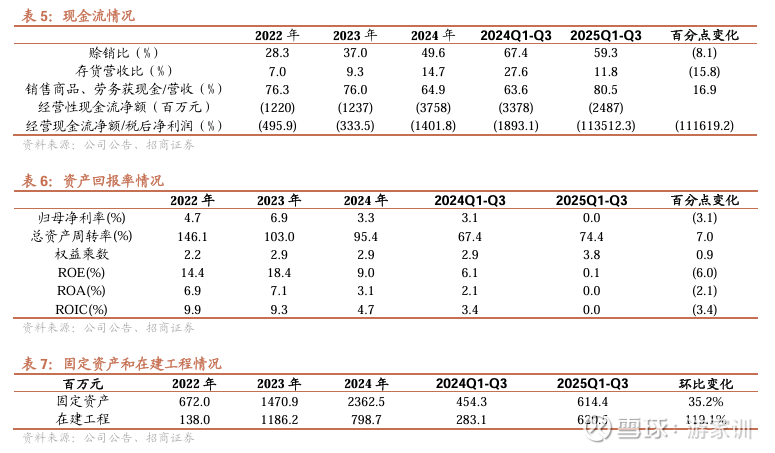

公司资产负债率水平较高。25Q3末,公司资产负债率73.67%,主要系光伏边框行业运营资金压力较大。

二、公司兼具产能与成本优势,有望进一步拉开差距

1、实力强光伏边框是组件核心辅材

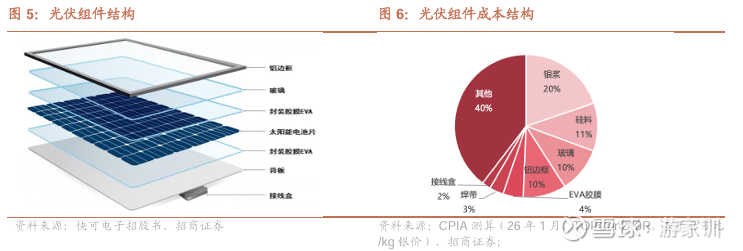

光伏边框是光伏组件核心辅材。光伏边框主要用于固定、密封太阳能电池组件,增强组件机械强度,便于光伏组件运输及安装。在组件辅材中,边框价值量占比处于前三(考虑银价上升至当前2万/kg以上水平,银浆成为组件最大成本项,玻璃、边框成本为第二、三)。

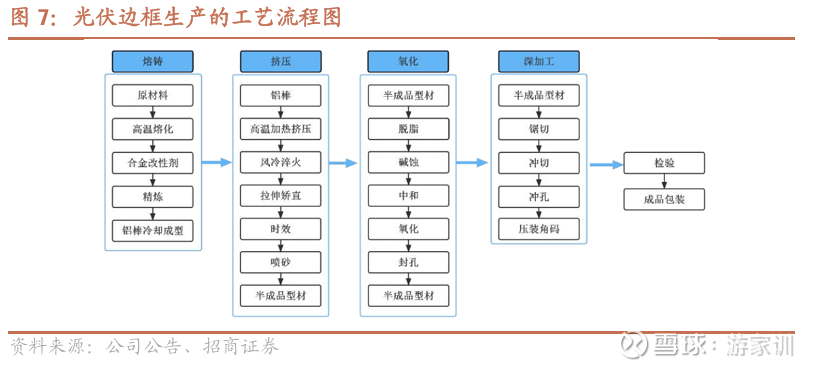

光伏边框生产工序主要分为熔铸、挤压、氧化、深加工四道工序。

➢熔铸:将废铝熔化,形成铝合金熔体,通过冷却成型的方式形成供给挤压工序使用的铝合金棒。

➢挤压:通过挤压机设备,对铝棒施加强大的压力,产生塑性形变,从挤压模具中挤出,达到给定的形状与尺寸,增强硬度和力学性能。

➢ 氧化:铝合金在硫酸溶液内经过电化学反应,阳极氧化形成氧化铝保护层,增强铝型材的耐腐蚀性、绝缘性与美观性。

➢深加工:采用不同的加工工艺,对氧化后的铝合金型材进行进一步的制成,形成便于客户组装的光伏边框。

2、光伏边框格局较分散,但未来份额将向头部集中

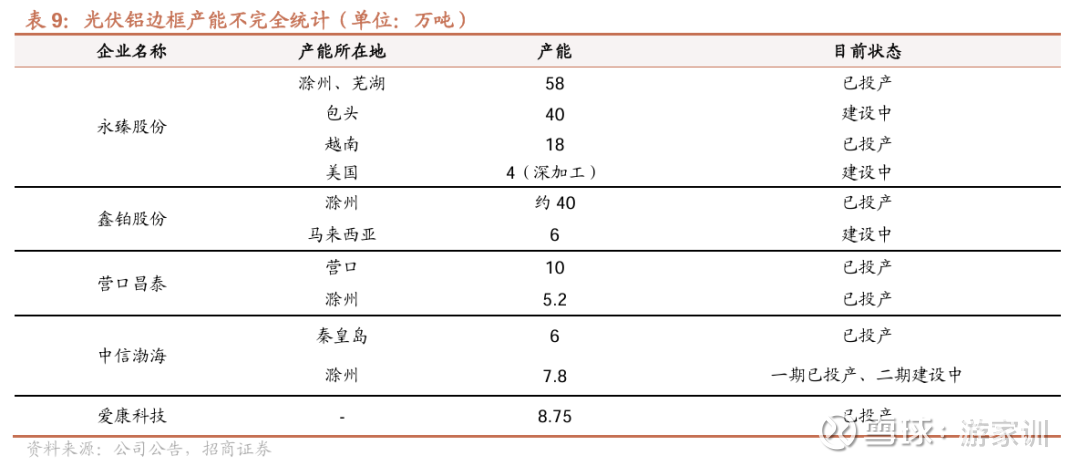

光伏边框格局较分散。光伏边框行业属于比较成熟的制造业,产品偏同质化,资本开支不大,行业玩家既有专业化的光伏边框企业,也有很多小型加工工厂,整体竞争格局比较分散,CR2仅25-30%。

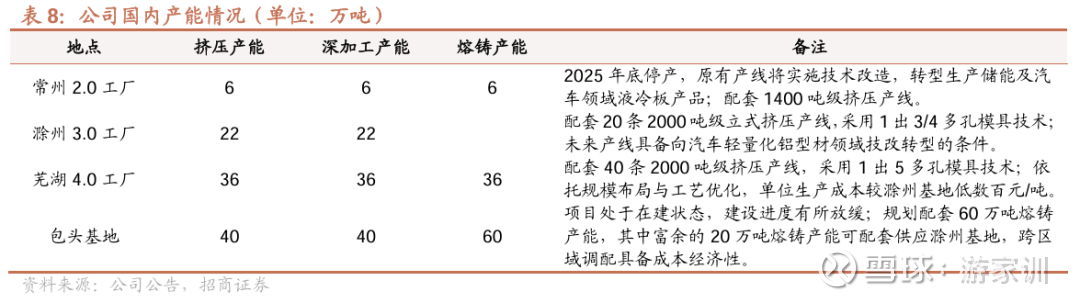

公司国内产能系业界最大,25年市占率第一。截至2025年末,公司国内已投产有效产能达58万吨,主要分布于安徽滁州、芜湖两大生产基地。此外,公司规划建设内蒙古包头40万吨光伏边框产能及配套60万吨熔铸项目,考虑行业供需过剩,建设节奏放缓。公司25年边框出货预计45万吨以上,市占率第一。

近两年光伏边框加工费持续下行,25Q4几乎全行业亏损。据SMM,2022年光伏铝边框型材加工费约7000元/吨。受下游组件降本压力传导、行业同质化价格战等因素影响,近两年国内光伏铝边框加工费持续下行,25Q4加工费跌破2000元/吨,全行业亏损。

行业营运资金壁垒较高,周期底部加速小厂出清。受上、下游付款周期不匹配影响,光伏铝边框行业营运资金周转压力较大,上市公司具备一定资金优势,二三线小厂在本轮加工费下行周期中陆续关停。

➢边框上游为大宗原材料铝供应商(成本占比超75%),结算条款较为苛刻,通常采用现货现款或者先款后货的采购形式,形成营运资金占用。下游客户通常为头部光伏组件厂商,集中度较高,具备较强的议价能力,信用账期较长,同样形成营运资金占用。

3、公司成本优势明显,未来份额有望进一步提升

公司光伏边框产品生产成本比行业领先数百元/吨。公司成本优势主要体现在规模效应、模具自制且一模多出、产线领先且自动化水平高、配套熔铸等。

➢模具端。公司模具自主研发生产,可实现一出四、一出五的多孔挤压工艺,优于行业多数厂商一出二的常规水平。

➢产线端。芜湖基地采用立式时效,挤压后产品直接上架,无需传统卧式时效4-5小时的处理周期,大幅缩短生产流程,同时全流程自动化升级。

➢配套熔铸及再生铝。芜湖、常州基地配套再生铝及熔铸车间、包头基地可直接采购铝水生产,较行业多数无熔铸产能、需外购成品铝棒(采购成本为铝锭价+额外加工费)的厂商成本节省数百元,且实现生产能耗、碳排放下降。

三、公司前瞻布局海外产能,具有稀缺性

1、前瞻布局越南产能,开始获得较好回报

最早落地越南规模产能。公司于2022年启动越南生产基地的筹划与建设工作。该基地规划年产能18万吨,于2024年9月正式投产,是目前海外规模最大的光伏铝边框生产基地。

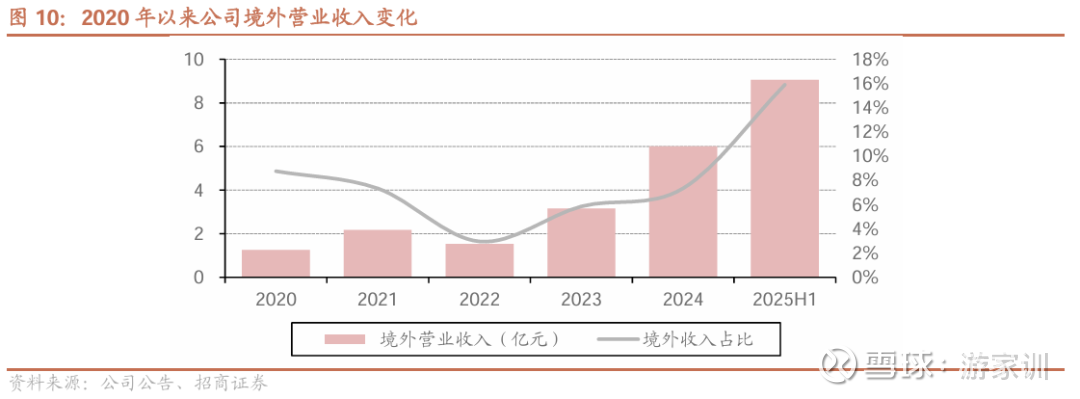

越南基地处于满产状态,面向海外市场盈利高。公司越南基地主要面向美国、印度等海外市场供货。2025 年上半年,公司越南子公司实现营收 8.23 亿元(开工率不足50%,出货约3万吨),占总收入的15.9%,净利润1.05亿元,净利率12.8%,远高于同期国内业务的盈利表现,已成为公司业绩支柱。

越南基地自25年8月底以来处于满产状态,随着成本持续优化,对公司整体盈利的贡献将进一步增强。

2、前瞻布局美国本土产能,有望享受北美市场超额盈利

公司参股美国边框公司,本土布局领先。2025年3月,公司参股美国边框公司AFSOLARTECHINC.,持股比例为24.90%(符合FEOC要求)。该公司剩余股权由公司前核心高管HU HUA女士全资控制。该公司4万吨光伏边框深加工产能已于近期顺利投产,未来可能进一步补齐前道产能。

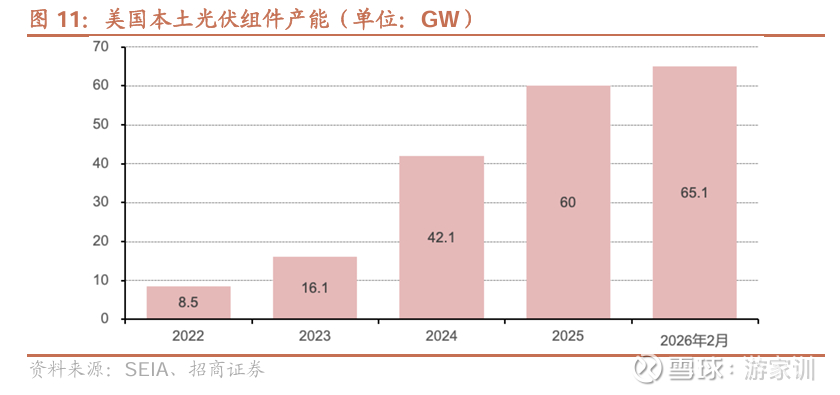

美国本土光伏边框供需存在缺口,公司参股工厂有望获得超额盈利。在IRA补贴刺激下,近几年美国本土组件产能快速增长,2026年初超65GW。但是受美国本土铝型材加工产业链配套薄弱制约,美国本土光伏边框依赖进口,公司参股工厂有望享受美国市场超额盈利。

Tesla拟在北美扩产,公司海外产能具有先发优势。Tesla计划未来3年在美国落地100GW光伏产能,按单GW光伏组件需0.43万吨铝边框的标准测算,对应43万吨/年的光伏铝边框新增需求。公司越南、美国本土产能具备切入海外大客户供应链的先发优势。

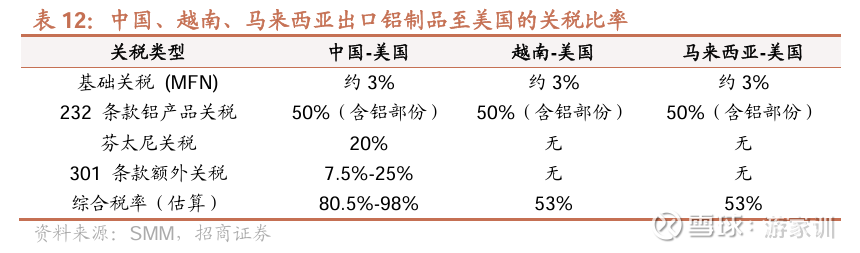

➢高额关税制约国内光伏边框产品出口美国,合规海外产能具有竞争优势。中国铝边框产品出口至美国需承担基础关税、232条款关税、芬太尼关税及301条款额外关税,综合税率估算达80.5%-98%,而越南出口至美国仅需承担约53%的综合税率。

风险提示

1、行业需求不及预期:当前光伏行业供给过剩,产业链普遍亏损,如果行业需求不及预期,可能盈利持续承压。越南,美国是公司重要的海外产能布局,如果海外需求不及预期,可能无法赚取海外溢价。

2、海外基地管理风险:海外人工、能源、原材料成本高于国内,如果管理不善,可能难以发挥优势。

3、新的贸易政策风险:海外市场贸易政策调整可能对公司经营产生较大影响。

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资