HashKey笔记

关注HashKey这么小众股票的投资者,大致可分为两类:一类是觉得加密概念爆发力强、周期性明显,抓住一波就能十倍的交易者;另一类是对区块链有信仰,相信去中心化美好故事,长期hodl的追随者。

对于第一类投资者来说,确实存在大富大贵的机会。但是得对加密世界的理解非常深、对周期把握的非常准;难度很大。现实是,很多圈内人都踩错了方向、赌错了时间,最后一场空。话又说回来,如果真的有那么深的认知和手感,加密里面十倍百倍的机会多的是,HashKey作为筹码唯一比较明显的优势就是进入港股通之后对大众可触达性的提升和稀缺性。

对于第二类投资者而言,不仅要看好区块链长期的前景,还要格外看好交易所的生意,尤其是一个核心业务落在香港的交易所。

放眼全球,股票交易所通常是好生意:赚的容易、赚的多、赚的长、有不错的壁垒;是个具备网络效应的生意,用户越多,流动性就越强,撮合效率就越高,从而吸引更多的用户和项目方。

但现阶段加密交易所比较特殊,还没到这么一个所有人都能轻松赚钱的阶段。

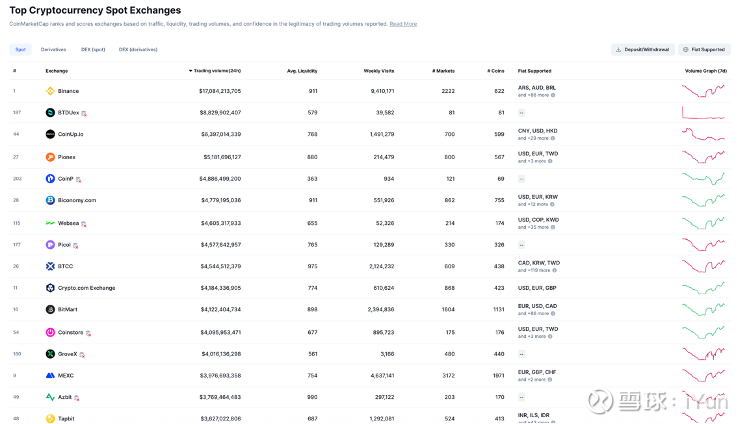

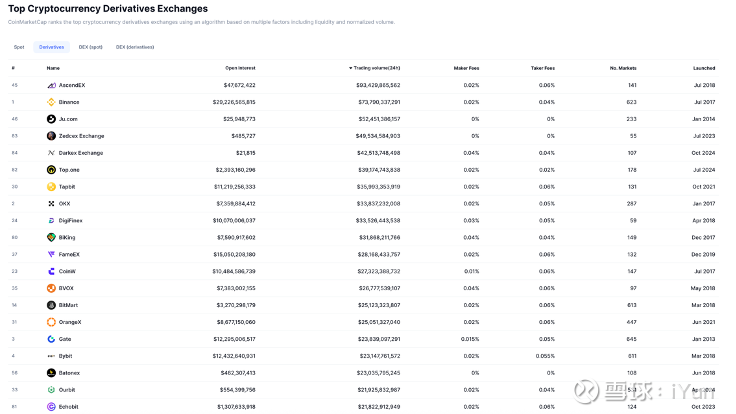

通常来说股票、期货这类交易所的竞争非常有限,给了运营方很多利润空间;而加密交易所多如牛毛。在目前的市场情绪下,Spot日交易量超过10亿美元的平台就有40-50家之多;derivatives日交易量超过百亿美元的也有40多家。除少数头部外,差距并不明显。同时,加密交易所上面的资产高度同质化;而传统股票交易所的资产重合度则较低、差异化更明显。

为争夺用户,各平台纷纷推出激励与运营措施。对多数中小交易所来说,短时间内看不到能赚轻松钱的可能性;规模越小,生存越难。未来可能会有一个行业出清的过程,剩下来的平台会越来越赚钱。

HashKey在交易所里面的位置又更加特殊一点:只做合规市场、在全球来看规模很小但是能在香港立足、业务不断多元化。

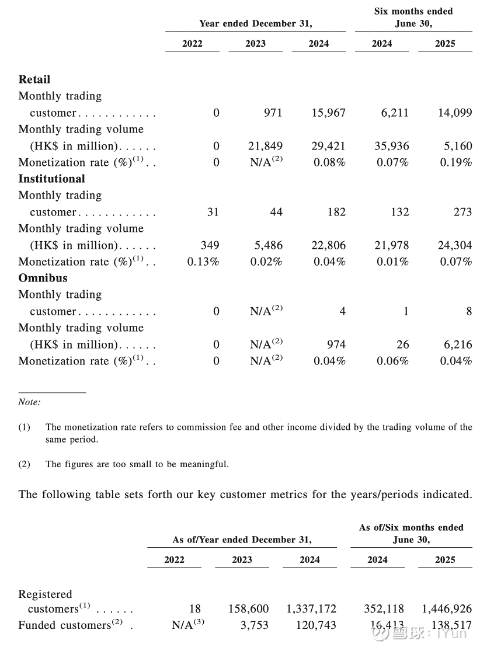

只做合规市场带来了明显的局限性:对香港用户来说两只手能数过来的可交易标的(且部分标的散户无法交易)、严格的KYC限制了潜在用户池并提高了获客成本、流动池较浅、合规成本高。

对香港的retail用户来说,除非是只想配置蓝筹,且不怎么交易,否则HashKey提供的平台体验和选择非常有限。但它能提供顺畅、合法的入出金通道——这点对用户极具价值。由于监管的原因,香港用户想要去离岸平台申请账户或出入金非常困难,平台层面和银行层面都有阻碍;而 HashKey 的通道较为畅通。

关键问题是,HashKey 能把多少用户转化为活跃交易用户?我并不十分乐观。加密和股票不一样的地方是,资产可以随时转移。就算不能直接转到其他平台,也可以通过钱包来完成操作。因此最坏的情形是:HashKey 仅成为法币与加密之间的换汇通道,而无法为用户提供足够的撮合价值。从入金到月交易用户的比例可以看出一二。

未来HashKey会继续拓宽产品线、加深流动池,但那个时候,不知道竞争的窗口还在不在。

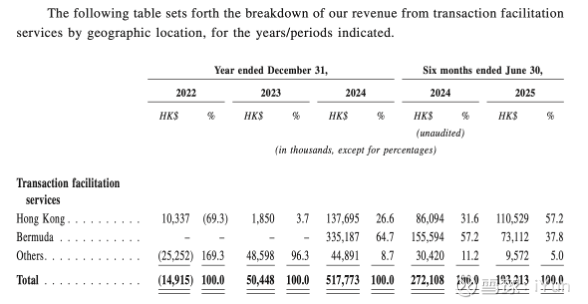

对百慕大的retail用户来说,交易所选择就更多了。这也是我对 HashKey 在全球扩张持保留态度的原因——未开垦的“处女地”越来越少了。通过招股书可以看到,百慕大的业务迅速下滑。管理层说的挺冠冕堂皇的,暂时减少百慕大的投入是主动的战略选择,在取得出入金渠道合规之后还会继续投入。置信度我不知道有多少。有多少是战略选择有多少是竞争压力,再等等看就知道了。

在香港的机构端,HashKey 确实有明显优势。机构在合规要求上无法使用离岸平台,而在岸平台中HashKey一家独大,OSL基本上不构成威胁。机构客户质量高、交易量大且稳定,转换成本高,是HashKey的基本盘。很多中资机构若配置加密资产,大概率会通过香港通道,这将是未来的重要增长动力。

竞争一定会越来越激烈,随着Bullish等平台逐步获得合规身份,机构端的选择会增加。但还是谨慎看好HashKey在这个局部市场能够撑住,因为大家来到香港,也要或多或少重新开始,也要遵循同样的法规。产品上不一定比HashKey好,服务上应该肯定比不上本土团队。

整体而言,交易所业务在retail端竞争激烈,且HashKey不占上风;机构端开始积攒规模,构建壁垒。业务量高度依赖于加密周期,很难跑出个体alpha。存在有限的内生增长空间(获取更多机构客户;上线衍生品、永续合约、股/债代币等新产品),吸引力一般。

聊聊on-chain业务。

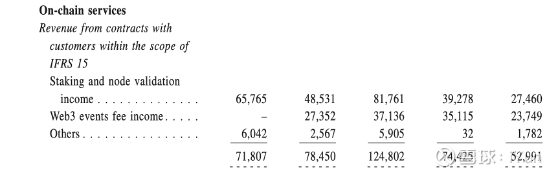

从毛利率上来看绝对是好生意。尤其是staking,一次获客,长期赚钱。但staking的规模取决于交易侧的用户量和资金量,更像是附属于交易所的商业化产品。能长期贡献不错的利润,也能作为平台卖点,但成长性依赖于交易板块的获客能力。

Tokenisation业务体量很小,2024年收入580万港币、2025H1收入仅110万港币,不是个重要的业务。此外,这类以项目制为主的解决方案在商业模式上较难规模化。

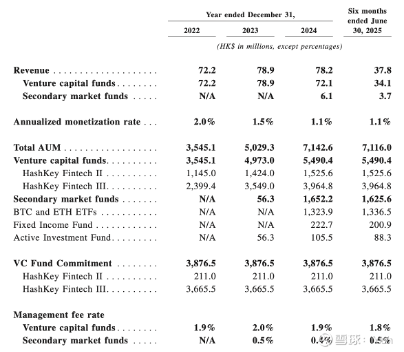

再看资产管理业务。

商业模式健康,并且存在长期增长可能。HashKey也在第一期VC基金中收获了10x回报,证明了自己。

如果HashKey的VC基金真的能投中几个大家伙,长期的carry将会很可观;即时投不中,公司自己也不亏钱,就是业务做不大了。

需要注意的一点是HashKey还没有完全证明自己的募资能力。鲁伟鼎持有二期基金36.87%份额、持有三期基金43.22%份额。往好了说管的大部分是自己人的钱,往不好了说就是市场化LP还不怎么认这家GP。长期要想实现规模化,一定需要吸引第三方资金;这跟基金表现、区块链周期也是相辅相成的。

2026年1月,HashKey官宣了第四期基金完成首关募资,规模为2.5亿美元;总目标是 5 亿美元。这期基金是多策略基金,可能会通过一级的形式投资一些流动性资产,例如参与上市公司的PIPE或者CB,以及也会通过 OTC 的方式购买一些已发币项目资产。截至25年9月30日,HashKey VC基金管理规模为57亿港币。所以要是四期基金真的能完成5亿美元的目标,是对业绩的一个巨大提振。

而ETF基金虽然费率相对较低,但增长飞快、扩张模式轻,是很好的增长点。

怎么说呢,如果看增长,这公司确实会有一些增长,但远远比不上周期波动对业绩的影响。如果看确定性,很难看清5年之后公司所处的位置。如果看估值,现在肯定谈不上便宜,但什么价格又算是便宜呢?

作为学习web3的窗口是有意义的,但投资的话,还得慢慢看。

$HASHKEY HLDGS(03887)$ $Coinbase Global(COIN)$ $Bullish(BLSH)$