液冷行业浅析

阿萨姆奶茶_

· 湖北

当前市场主要有AI、创新药、军工、机器人、半导体、液冷几个方向,其中AI、创新药、机器人仅为概念,军工受地缘阅兵等事件影响,仅液冷有明确的市场增长路径。

一、什么是液冷?

芯片性能的有效发挥依赖于环境的稳定,温度每升高十度,系统的可靠性就会下降50%。原本的数据中心主要依赖空调散热。

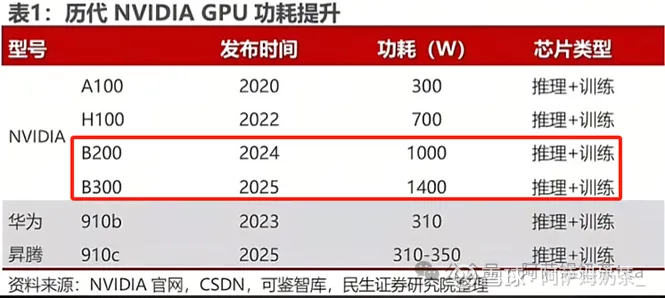

由于芯片的功率越高,产生的热量就越大,通常认为GPU超过700W时传统的风冷就难以满足散热需求,需要使用液冷方式进行散热。

近两年AI对算力的要求呈爆炸式提升,英伟达2024年推出的B200芯片功率已经达到了1000W,2025年推出的B300芯片功率则达到了1400W,即从2025年开始主流芯片需要使用液冷进行散热,液冷已成为主流芯片和数据中心的必需品。

二、液冷的发展趋势

液冷概念于2025年7月初开始启动,最初是7月初美国云服务商GoreWeave宣布全球率先部署英伟达GB300NVL72系统,成为了首家提供该服

点击查看全文