再见健帆

随着健帆25年中报的发布,不知不觉从22年开始跟踪和买入,已经三年多了,不过这次勇哥选择了清仓。

健帆因疫情业绩爆发也因疫情结束后一落千丈,但作为血液灌流器这一赛道的开创者和领先者,在业绩衰退期依然保持非常高的ROE、毛利率和净利率,符合落难王子的潜质,也因此开始关注和买入。但随后而来的是竞争者抢市场,健帆最终采用降价来应对,从而挽回一些市场,使得24年的业绩终于止跌回升,股价也随着带来了翻倍的行情。

不过,健帆始终有一些指标看不到改善的迹象,尤其是:资产支出、有息负债。

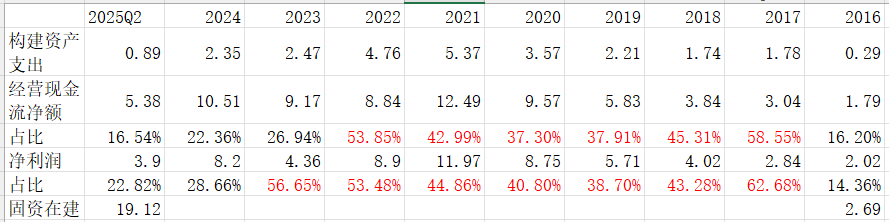

一、资产支出

自16年上市以来,先后通过首发和可转债累计融资2次,构建资产支出累计超25亿,固资在建增加超16亿。这些投入固然缓解了健帆上市前的产能瓶颈,也带来了业绩增长,但业绩的增长和投入是不太匹配的。

以核心产品血液灌流器为例,上市前的产能是35万,资产投资后的产能增加74+93+300=467万,总产能约500万,约为上市前的14.3倍;从16年至24年,营收由5.44亿增长至26.77亿(约4.9倍),净利润由2.02亿增长至8.2亿(约4倍)。

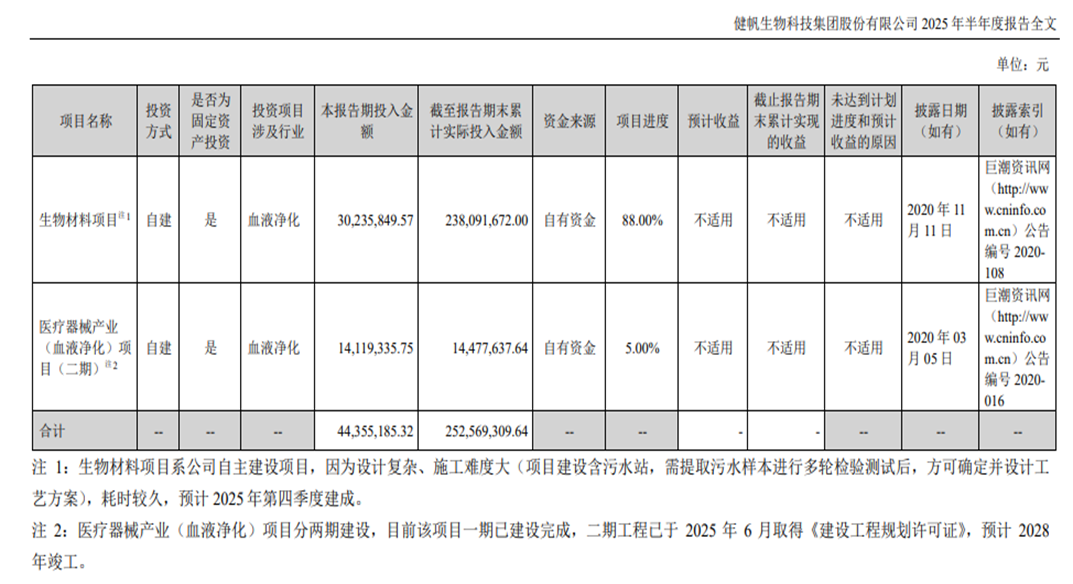

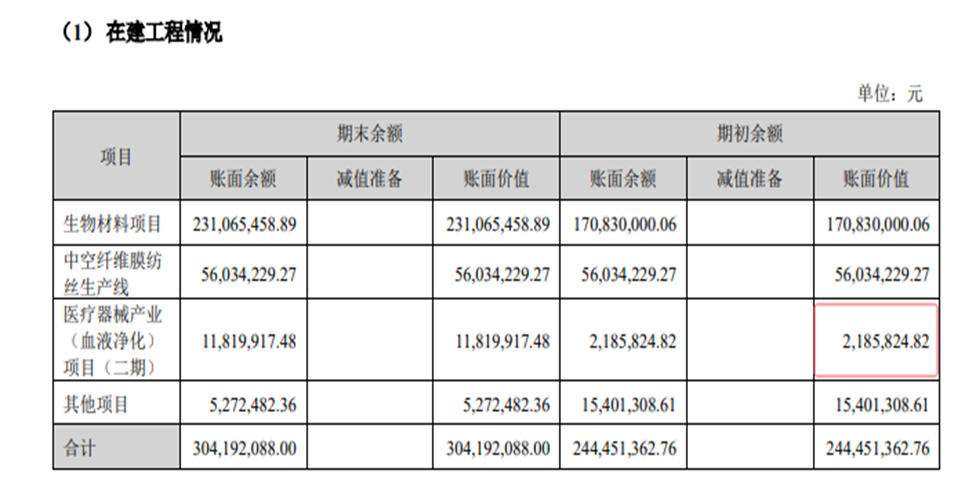

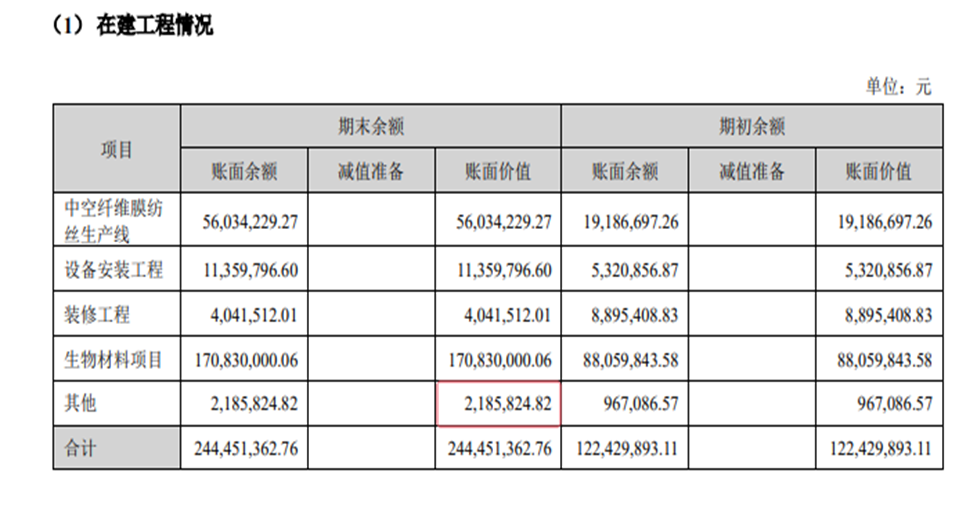

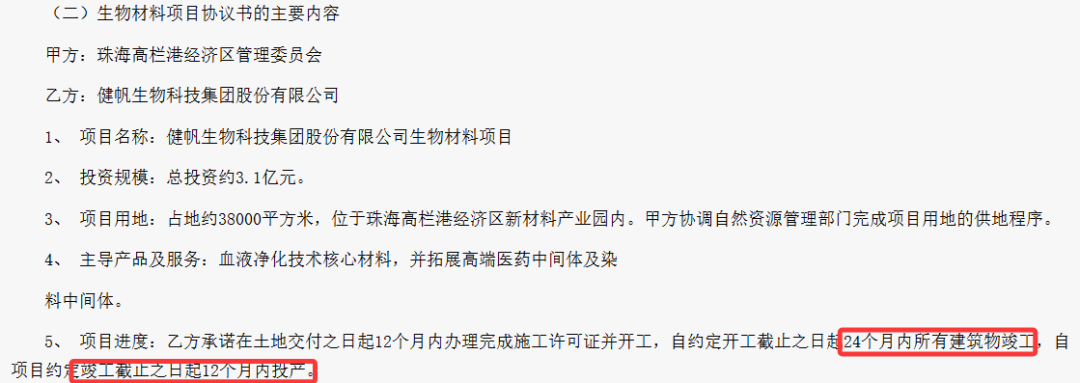

同时,历年财报中对于在建工程的披露信息有些让人摸不着头脑,记得年报分析的时候已初步判断资产投入差不多可以告一段落了(2个项目工程进度分别为85%和90%),但最近发布的中报又出现了新的项目-医疗器械产业(血液净化)项目二期(工程进度5%),而且生物材料项目计划延期到四季度,上半年工程进度只增加了3%,但投资倒是增加的不少。

但仔细对比了一下25年中报和24年底的财报发现,新增项目其实去年底是列的“其他”,而中报中又有个“其他项目”。

其实,勇哥原来一直比较期待生物材料项目建成投产的,这是血液灌流器的核心原材料,应该可以降低成本也可以保障核心工艺在公司内生产,奈何从21年开始历年的工程进度分别是5%、30%、40%、85%,中报是88%。而根据20年11月11日的公告,计划是开工后3年投产,若年底干完合计干了5年。

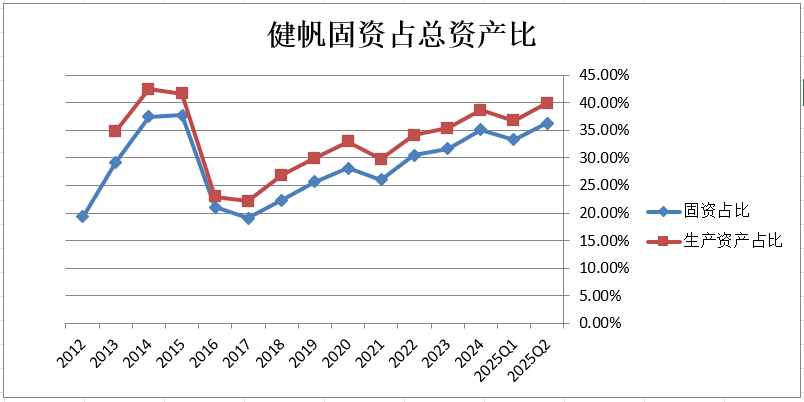

资产支出越来越多,导致固资无形占总资产比持续上升,扩张期已超6年。

二、有息负债

自发行可转债以来,有息负债逐年增加,占流动资产比远超 15%的理想值。若看净流动资产(去除有息负债),从21年发完可转债后整体是下降的趋势,流动性资产的家底并没有逐渐增厚。

从22年3季度新增1.7亿短期借款开始,后续各种形式的有息负债持续不断,24年1季度高峰期达到17.95亿(剔除9.88亿的可转债也超8亿),而公司2次融资以及良好的经营现金流和稳定的分红,并不缺钱。另外,从24年开始财务费用开始转为正值,搞一些金融投资,25年1月开始开展外汇套期保值。

但从一年半的数据来看不容乐观,相比发行可转债前每年0.4亿+的整体收益相比大幅下降。实在无法理解其做法的意义。

此外,经营团队的稳定性也不高,一定程度上也会影响公司的战略推进和落地。上市以来,先后有多名高管因个人原因离职,包括:2018年副总卢少章(03年加入公司)、2019年董事郭学锐(02年加入公司)、2020年董秘张明渊、2022年财务总监何小莲、2023年董事兼副总曾凯(08年加入公司)、2025年副总李得志(05年加入公司)。可以发现,其中不少人员是元老级。好在核心创业团队铁三角董凡、唐先敏和张广海换算稳定。

主业血液灌流器业务已由一家独大到拼价格分蛋糕的阶段,海外业务仅靠疫情拉了一波后近3年并无起色,设备本来给予厚望但实际和山外山相比差距还是比较大(山外山从15.19%提升至20.42%,健帆从14.4%掉至7.91%),血液透析器等其他耗材本身就属于红海。随着山外山、威高血净的上市规模扩张,竞争会越来越激烈,从而对未来的预期要降低。

研究分析一家企业确实不是件容易的事,需要了解公司的业务、行业的竞争态势,并分析企业的财报和经营数据,是一门综合性非常强的事。另外,真正考虑买入和卖出时又需要考验忍耐力和决断力。不管怎样,健帆上运气还可以,研究分析也花了不少时间,似懂非懂的,也小赚了一点,投资不是谈恋爱,到了告一段落的时候了。$健帆生物(SZ300529)$ $山外山(SH688410)$ $威高血净(SH603014)$