【华西军工】中简科技:25H1业绩翻倍,扩产培育新增长极

事件概述

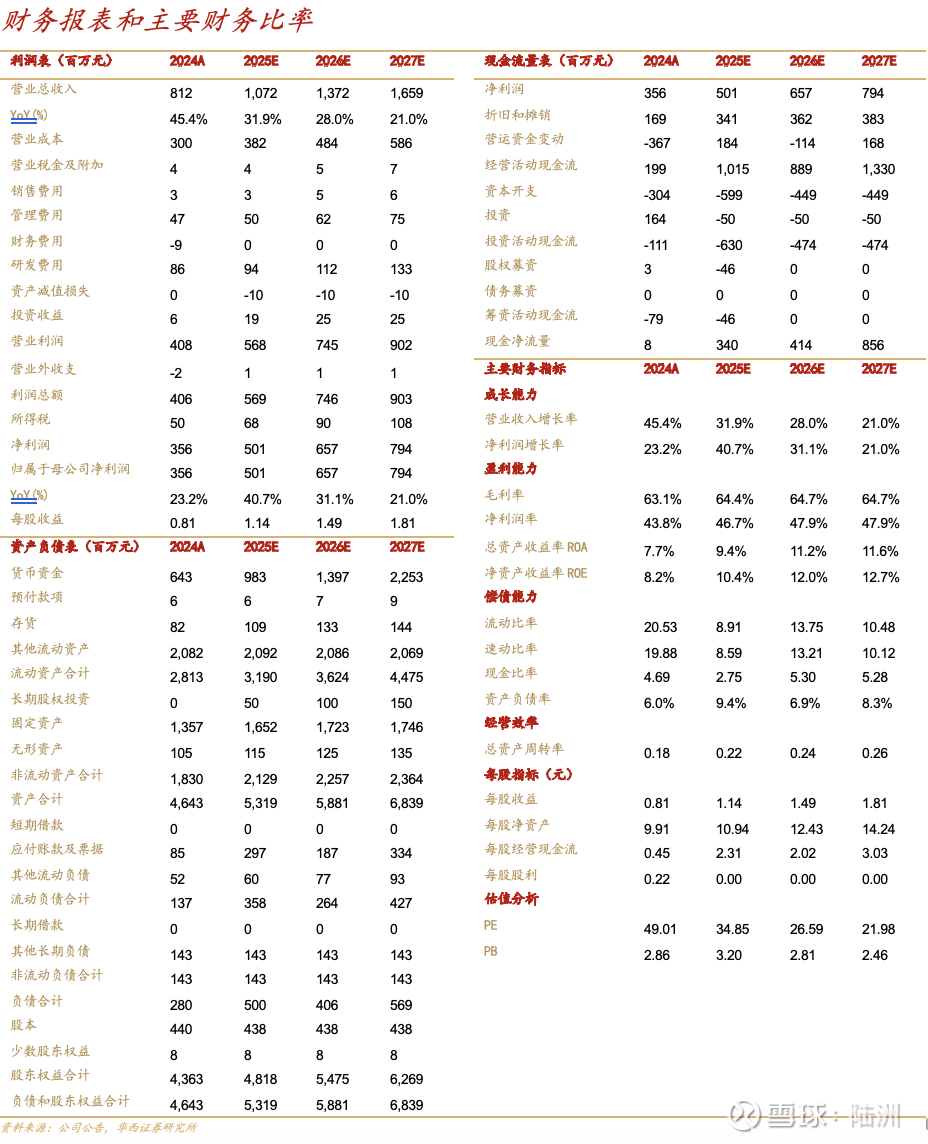

公司披露2025年半年报,2025H1公司营收4.64亿元,同比+59.46%,归母净利2.08亿元,同比+99.15%。

分析判断

► 连续四季度业绩高增,盈利能力回升明显

自24年下半年以来,公司连续四季度业绩大幅增长,24Q3、24Q4、25Q1、25Q2利润同比增速分别254%、182%、91%、109%,需求明显好转。我们认为,上半年新下订单或在三四季度陆续交付,下半年收益有望更上一台阶,我们预计公司全年净利有望突破5亿元,同比增速+40%。

从前瞻性指标来看,期末预付款项1145万元,较上期+104%,存货小幅上涨4.6%至8574万元,但结构上来看,发出商品得到一定消化,库存商品上涨45%至5465万元。从盈利指标看,25H1毛利率同比+2.23pcts至63.86%,销售费率、管理费率、财务费率、研发费率分别为0.51%、3.59%、0.64%、8.40%,同比分别+0.19pcts、-2.01pcts、+1.48pcts、-11.21pcts,致使净利率同比+8.95pcts至44.93%,盈利能力回升明显,符合我们此前对公司盈利能力稳健的判断。同时,公司加大应收账款回收,经营活动现金流表现良好,同比+228.23%至4.59亿元。

► 需求迫切,四期项目启动,满产或使净利增两倍

5月31日,公司公告拟以自有资金投资建设高性能碳纤维产品项目,总投资金额为14.02亿元,项目建设规模为年产2000吨高性能碳纤维(涵盖T700级以上的高强型碳纤维)及配套产品项目。据公司估算,建成投产后年收入15.88亿元,净利润7.74亿元。据我们测算,公司现有三期项目满产后合计产能将有1000吨左右(按3k计算)。参考24年净利润3.56亿元,此次项目满产或使公司净利增两倍。同时考虑到三期产能仍在爬坡阶段,预计公司中短期增长动能充足。

订单方面,24年11月公司就此前21.69亿元大合同签订补充协议,合同有效期延长至26年2月,并新披露4.24亿元合同,截止24年9月合计待履约金额为12.4亿元。同时据25年4月16日投关记录表,“2025年ZT9H需求量预计较2024年显著提升,公司正与客户就2025年新合同条款展开磋商,预计需求量将明显增加。”据25年7月5日投关信息,“目前客户对ZT9H产品需求急迫,公司现在是敞开供应的状态,这也是我们建设四期项目的重要原因,一方面是夯实保障现有用户需求,另一方面是开拓新的、大家期待的应用场景,让‘好用、管用、能用’的产品能打开更多的应用场景。”

► 提速提束,加速向多领域渗透

据中报,公司目前以“提速提束”为突破口,加速向多领域渗透。ZT8作为航空航天主干材料,持续拓展应用场景。以ZT9H为代表的新一代碳纤维产品凭借其优异的性能表现和稳定的质量,市场表现超出预期。民航方面,据25年4月28日投关信息,大飞机和低空飞行器均是公司重点关注的领域。据25年7月5日投关信息,公司今年成立江苏常宏功能材料子公司,主要就是服务大飞机领域。从公司产品来讲,会根据商飞的选型要求,以可靠的产品参与到商飞的评价体系中。考虑到目前国际局势,我们认为,大飞机材料国产替代进程将大幅加速。

投资建议

公司是国内航空航天高端碳纤维龙头,目前产能瓶颈突破,高附加值产品开始放量,基本面改善明显。需求端,军品方面,新型战机持续迭代,军贸出口订单加速,无人机需求开始释放;民品方面,C919大飞机启动规模化量产,eVTOL催生百亿市场,我们认为,公司增长迎来新拐点。我们维持盈利预测,预计2025-2027年公司营业收入分别为10.72/13.72/16.59亿元,归母净利5.01/6.57/7.94亿元,EPS 1.14/1.49/1.81元。对应2025年8月26日39.70元/股收盘价,PE分别为35/27/22倍,维持“买入”评级。

风险提示

下游需求量不及预期、释放节奏不及预期;产能释放进度不及预期;民用市场拓展不及预期等。

相关报告

【华西军工&中小盘】中简科技深度:国内中高端碳纤维龙头,军民两翼齐飞

【华西军工&中小盘】中简科技:25Q1业绩持续倍增,军民航需求爆发

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:陆洲

分析师执业编号:S1120520110001

证券研究报告:《中简科技:25H1业绩翻倍,扩产培育新增长极》

报告发布日期:2025年8月27日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券军工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。