常熟银行横向对比综合分析报告(2025年)

安全的存钱小轮滑

· 云南

阅读提示:个人学习记录文档,欢迎大佬指导。主要数据来自三季报,部分来自中报。对比范围:21家上市银行(含6大国有行 + 股份制 + 优质城商行)

分析时间:2026年1月20日前后

一、估值与市场表现

6-9月股东人数增幅20%;20260115高管有增持。

地方国资增持,险资新进/增持(利安、东吴、泰康),北向资金减持(香港中央结算),机构减仓,散户加仓。

✅ 核心观点: 估值偏高(PB 0.78)+市盈率偏低 + 股息率5.4% ,具有一定吸引力。

二、规模与增长动能

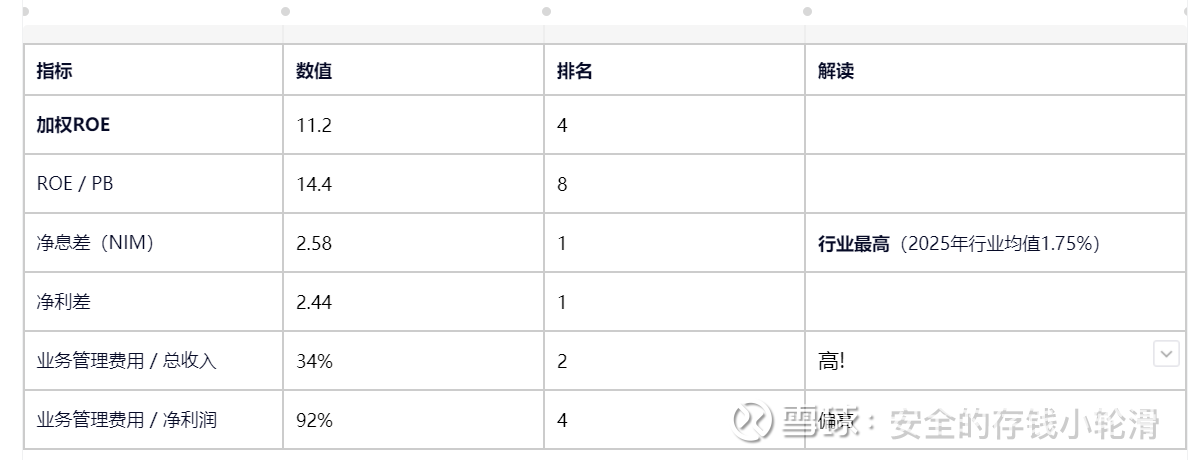

三、盈利能力与效率

核心观点: 净息差2.58%(行业第1)+ 手续费增长364% → 盈利模式双轮驱动

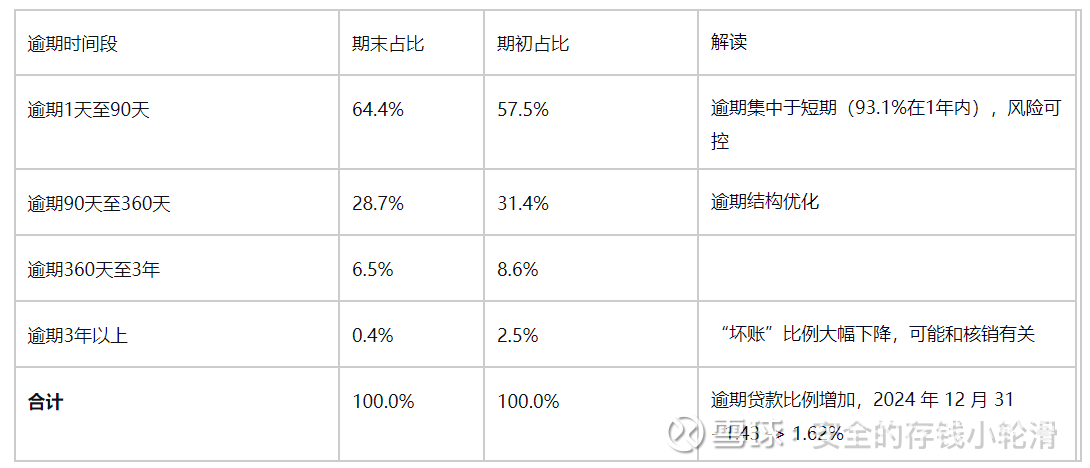

四、资产质量与风险抵御

资产质量深度分析:

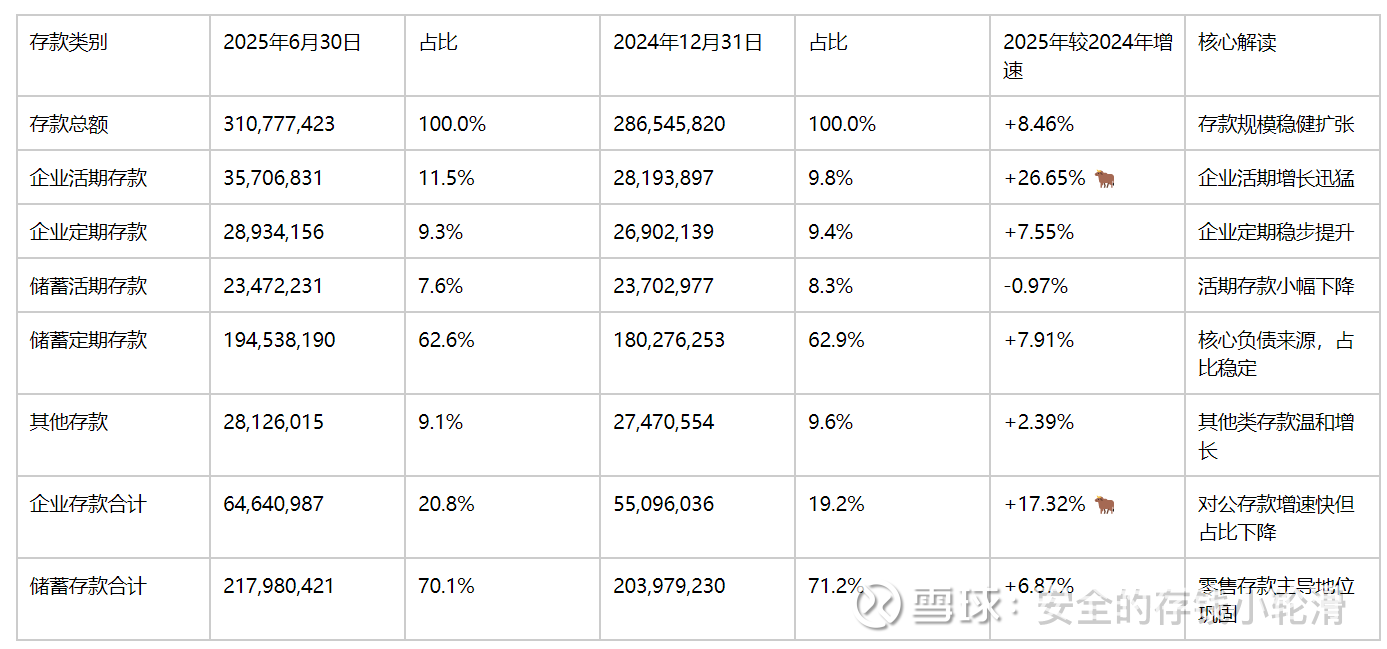

五、资产负债结构分析

存款结构(截至2025年6月末)

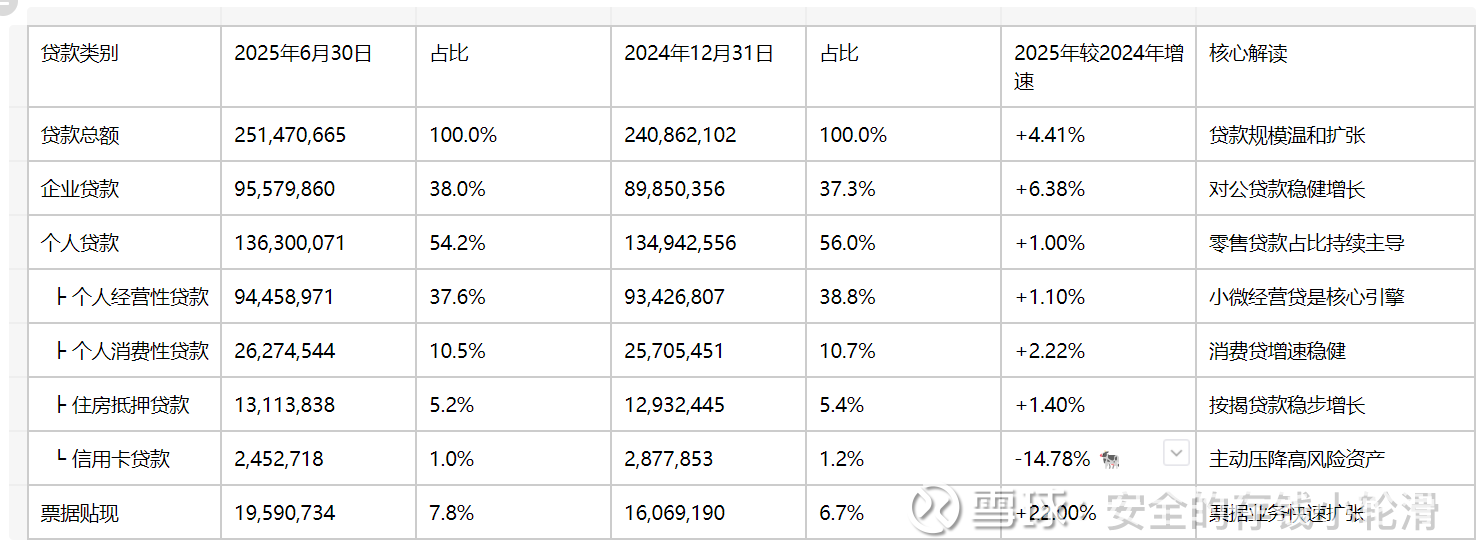

贷款收益率:整体收益率(5.33%)远高于同业,主要得益于个人贷款(6.59%)的高定价能力。

存款成本:企业存款:整体成本率(1.27%)为同业最低,得益于活期存款占比高(55.4%)且利率低(0.46%)。

零售存款:整体成本率(2.27%)处于中等偏上,主要因定期存款占比极高(89.5%),定期利率(2.53%)与同业相当

总体活期存款占总存款之比为 19.04%,较年初提升 0.93 个百分点。

✅ 结论:

企业存款增速17.32%(高于储蓄存款6.87%)→ 对公业务是增长点,但零售仍是绝对主体。

贷款结构(截至2025年6月末)

七、综合评价:核心优势与风险

个人观点:目前主要靠拨备覆盖率降低来维持利润增速,继续观察中。