风电、逆变器、储能

做个记录,写在开头。

主方向一定是科技,新能源可以当做9-10月份潜在的主线去做,如果市场的成交量维持在3w亿左右,那么我是看好新能源+AI+国产替代多主线一起上涨,如果成交量就在2.5w亿左右,那大概率就是三个板块选两个板块轮动,如果就在2w亿,洗洗睡吧(虽然不太可能,2w亿最多就一个真正的主线板块),目前优先选择大市值或者中市值的,200亿市值以下的我基本都不关注。

所以新能源对于我就是一个中短线,中短线!!!(我自己只配置最多2成仓位去做),一旦我的长线票(新易盛、中际旭创、胜宏科技出现大幅度调整的话,我是无条件止损或者止盈去补仓,这个我之前也强调过很多次了,我更愿意做我看得懂的方向)盈亏自负。

时间有限,我今天下午只研究了大金重工、锦浪科技和德业股份(科技依旧是我心里唯一的主线,我只看得懂科技),内容也是一样把自己研究中报和雪球相关个股热帖思考的汇总直接交给AI生成的,反正大家自行研究,不要无脑跟票,以及下周自己找好合适的介入点。

--------------------------

从我自己的审美来看的话,风电方面我比较喜欢大金重工

1、营收与利润:2025 年上半年实现营收 28.41 亿元(同比 + 109.48%),归母净利润 5.47 亿元(同比 + 214.32%),扣非净利润 5.63 亿元(同比 + 250.48%),均创历史同期最高,第二季度净利润 3.16 亿元(环比 + 36.63%),业绩加速释放。

2、海外业务:出口收入 22.43 亿元(占比 78.95%,同比 + 195.78%),发运量同比翻倍,覆盖欧洲北海、波罗的海项目群、海外订单毛利率 30.69%(远高于国内 18.70%),是利润核心来源,欧洲市场份额达 20%(全球前三)

3、订单储备:锁定未来 2-3 年业绩,海外海工订单超 100 亿元(主要 2026-2027 年交付),2025 年上半年新增签单近 30 亿元,长期锁产协议规划至 2030 年(40 万吨),订单确定性强。

4、客户质量:合作欧洲头部能源开发商(RWE、沃旭等),进入全球第一梯队供应商名单,客户粘性高(订单多为 3-5 年长协,含通胀调整条款)。

5、产能:现有产能蓬莱(80 万吨 / 年)、盘锦基地满负荷运转,出口发运效率提升,自建运输船 2026 年投用后物流成本再降 20%,新增的产能唐山曹妃甸海工基地(占地 90 万㎡,规划产能 50 万吨 / 年,适配 15-25MW 风机)2025Q4 投产后,全球总产能达 130 万吨 / 年,有望抢占欧洲 30% 以上份额。

6、财务健康:期末应收账款 12.65 亿元(占净利润 231%),较期初下降 3.4%,坏账准备 6778 万元(计提比例 5.36%,高于行业平均 3-4%)。安全性:70% 为欧洲项目,通过中信保覆盖信用风险,历史坏账率 < 1%;海外回款周期 6-8 个月(稳定),国内项目有股权质押 / 土地抵押(抵押物价值为应收账款 1.5 倍)。

7、行业与政策趋势:政策驱动:中国 2025 年海风装机目标上调至 60GW,欧洲 2030 年目标 300GW(2025-2034 年新增 126GW,年均 12.6GW,是过去 5 年 4 倍)。经济性凸显:欧洲海风度电成本降至 80 欧元 / MWh(低于天然气 120 欧元 / MWh),技术进步推动成本持续下降。技术方向:单桩大型化(直径超 10 米)、浮式商业化(2030 年全面落地),大金重工技术储备领先(直径 11.5 米单桩量产,浮式技术匹配欧洲需求)。

8、护城河:“新两海” 战略:聚焦 “海外海上风电”,深耕欧洲高附加值市场,同步拓展日韩、东南亚;国内 “海上 + 陆上” 协同,规避内卷。全链条服务:从 “设备制造” 延伸至 “运输(自有船队)+ 交付(DAP 模式)+ 运营(自持风电场)”,单桩综合成本低于同行 20%,客户粘性强。

9、风险(我觉得风险比较低,主要关注钢铁成本):钢板占成本 60%+,2025 年上半年螺纹钢价格下跌 12.78% 增厚利润,但需警惕价格反弹;公司通过宝钢绿钢长协锁定 30% 原材料,部分对冲风险、欧盟对陆上风电塔征收 19.2% 反倾销税(海上豁免),需关注未来政策变化;公司通过欧洲子公司本地化生产、绿色认证(SBTi)规避壁垒。

--------------------------

风电的话,其他备选大家自行研究:东方电缆、金风科技、运达股份、中际联合

❗【天风电新】新能源看好风电,重视【风机】和【两海,特别是出海】产业趋势-0905

--------------------------

类似24H2,低位的新能源迎来一波估值修复和筹码结构占优的表现。看好估值的修复,同时站在25H2,我们更多思考的是往26-27年看,什么细分赛道能跑赢?

思路跟绝大部分制造业类似,总量+国内是最差的结构,反之最优的仍是#出海+新技术。

新能源内部,我们还是最看好【两海+风机】,特别是两海,国内看十五五海风规划(特别是深海),海外招标看欧洲+日韩,确收看欧洲。

两海- 当前时间点把【东缆】排序继续提前& 继续看好【大金】。

- 大金:近期最大变化是能看清27年了,预计26年欧洲预计20GW以上海风项目招标,公司预计1/3份额,则对应50万吨以上新增订单,这样上修了27年出货量10万吨左右,对应10X PE。

- 东缆:对Q3第一个季度出大拐点非常有信心,我们维持季度出5亿利润判断,同时耐心等待双M订单落地,同时#行业层面,深海又处于底部预期。

风机- 陆风风机,新能源内部唯一反内卷真正成功的细分,出海+涨价带来通胀。

- 以金风为例,已经连续两个季度业绩beat,但下半年才是大拐点,涨价在报表的体现+风场转让正常起来,我们维持金风明年600亿制造收入,30亿纯制造利润(对应5%净利率),股票的主升预计在25H2。

- 但若无法配置港股,认为A股最佳配置是ps最低的运达股份。

--------------------------

风电讲完讲储能逆变器,我原本自己只选阳光电源(要做就做龙头),看完中报后,锦浪和德业我更喜欢德业股份(求稳,具体看你们自己的风险偏好)。

--------------------------

锦浪科技与德业股份深度对比分析及投资建议(基于 2025 年中报)

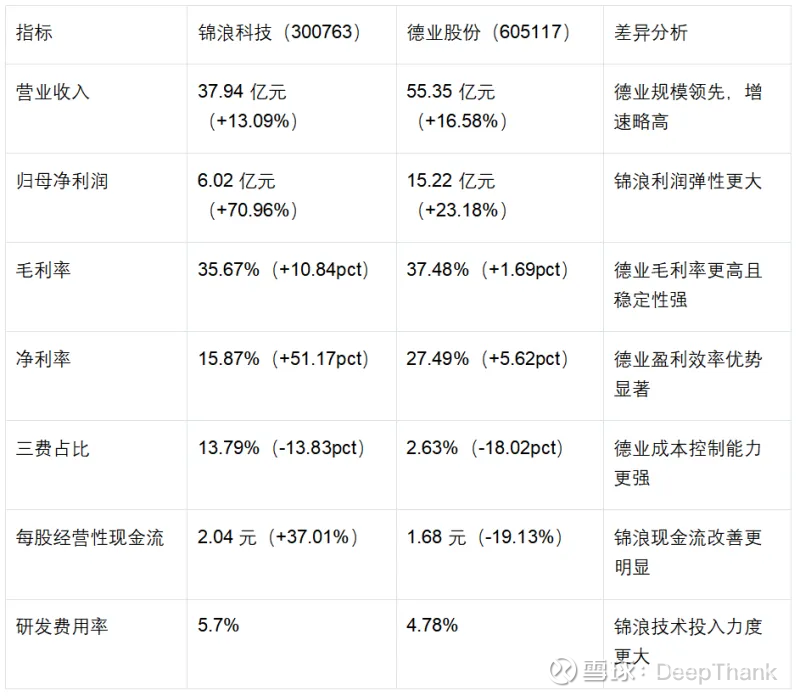

一、核心财务数据对比(2025 年上半年)

数据来源:两家公司 2025 年半年度报告

锦浪科技净利润增速远超营收增速,主要得益于储能高毛利业务占比提升(从 5% 至 21%);德业股份虽然净利润增速较低,但净利率水平显著高于锦浪,反映出其在户储领域的强大定价权。值得注意的是,德业股份三费占比仅 2.63%,较去年同期下降 18.02 个百分点,成本控制能力行业领先。

二、业务结构与竞争力分析

1. 核心业务布局

锦浪科技:

储能逆变器收入 7.93 亿元,同比激增 313.51%,占总营收 20.91%

并网逆变器收入 18.20 亿元(-11.22%),但聚焦 10kW 以上高毛利三相机型

工商业储能系统毛利率 35%,高于户储的 28%,中标德国 100MW 项目(9 月落地)

德业股份:

储能业务占收入 73.5%(+20pct),其中户储逆变器全球市占率 30%

逆变器 + 储能电池一体化方案获欧洲主流客户认可,光储系统回收期缩短至 3 年

工商业储能收入占比 15%,单项目毛利率 30%,低于锦浪但高于行业平均

2. 技术壁垒对比

锦浪科技的技术优势体现在工商业场景:

推出 15kW 三相储能逆变器,采用 SiC 模块使效率达 99.1%,支持 1.5 倍直流超配

智能运维系统故障预警准确率 92%,工商业储能系统成本较同行低 30%

研发投入 2.15 亿元(+22.6%),40 项核心专利涵盖碳化硅应用等关键领域

德业股份的技术护城河在户储领域:

行业唯一实现储能逆变器毫秒级并离网切换(竞品多为秒级),获德国 TÜV 认证

模块化工商储方案成本较传统低 30%,2025H1 工商储逆变器销量增长 200%

2025 年研发投入 2.64 亿元(+21.75%),聚焦储能技术迭代

三、市场地位与行业趋势

1. 全球市占率格局

数据来源:行业研报及公司中报披露

2. 反内卷策略成效

在光伏主产业链价格战背景下,两家公司均通过产品结构升级实现突围:

锦浪科技:避开并网逆变器红海竞争,转向工商业储能蓝海,储能收入每提升 10% 带动毛利率增加 3pct

德业股份:凭借户储龙头地位维持 37.48% 的高毛利率,海外订单均含 3% 年度调价条款规避低价竞争

行业数据显示,储能逆变器环节平均毛利率 34.64%,显著高于储能电池(24.29%)和集成商 EPC(24.50%),印证了两家公司战略选择的正确性。

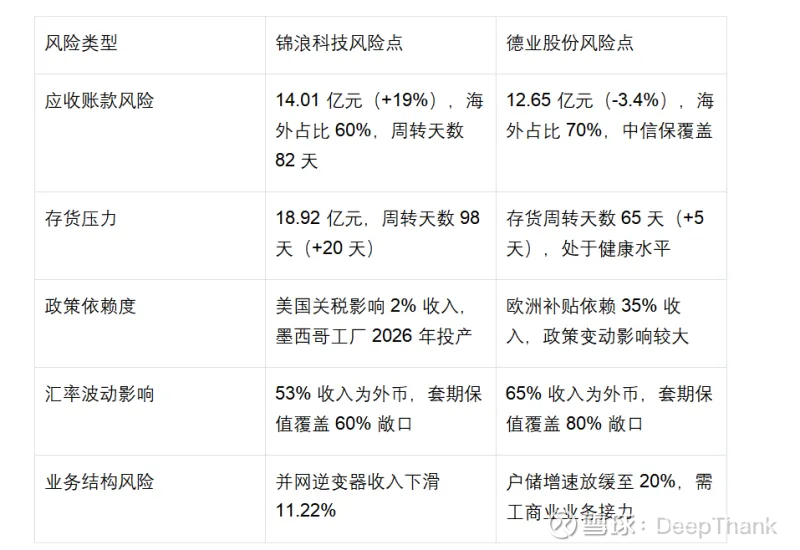

四、风险因素对比

锦浪科技需重点关注 Q3 存货去化情况(目标周转天数 < 90 天),德业股份则面临欧洲户储补贴退坡的潜在风险。

五、投资建议与估值分析

1. 估值水平对比(截至 2025 年 9 月 7 日)

2. 投资策略建议

短期(1-3 个月)催化剂:

锦浪科技:9 月德国工商业储能招标(70% 中标概率)、Q3 业绩预告(预计净利润 4.5-5 亿,+50%)

德业股份:欧洲户储旺季到来、国内配储政策新规(9 月预期)

中长期逻辑:

锦浪科技 2026 年储能产能翻倍后,有望实现净利润复合增速 40%+,目标市值 450 亿元(+27%);德业股份凭借户储基本盘稳健增长,2025-2027 年净利润复合增速有望维持 25%+,当前 PE 22 倍具备估值修复空间。

风险提示:

锦浪科技需警惕欧洲客户回款风险(德国补贴延迟),德业股份需关注户储渗透率见顶风险。

--------------------------

然后上海电力(似乎新城路也在里面吗?如果在的话把它当做产业链合力的票就好了,适时上车以及有盈利及时下车,别高位信逻辑被套在里面)也可以考虑下。

最后,依旧看好胜宏科技,pcb目前还是低估(生益、沪电),但对我来说要做还是做龙头,我只做胜宏科技。